Pünktlich zu den Bundestagswahlen dürfte das EU-Staatsschuldendebakel wieder richtig an Fahrt aufnehmen. Ab Ende 2015 wird dann wohl die gesamte Weltwirtschaft abschmieren. Das entscheidende Problem sind die europäischen Zombiebanken und Pleitestaaten

Martin Armstrong, Armstrongeconomics.com, 18.05.2013

Drei regionale Vertreter der Federal Reserve haben sich nun dafür ausgesprochen, die Aufkäufe von hypothekarisch besicherten Wertpapieren durch die US-Notenbank zu beenden und führten dafür jüngste Verbesserungen des US-Eigenheimmarkts an. Die US-Wirtschaft hat sich in der Tat verbessert und der Aktienmarkt steigt, während die TV-Moderatoren ungläubig vor sich hinplappern.

Der 200-Kilo-Gorilla bleibt aber nach wie vor die deutsche Bundestagswahl – das wird nicht gut ausgehen. Was immer die europäischen Politiker tun können, um die Sache zu vergeigen, werden sie auf perfekte Weise erledigen. Wir befinden uns derzeit am Abgrund auf direktem Wege ins Nichts. Die politischen Zirkel werden von marxistischen Ideen beherrscht, und diese Kreise können einfach nicht begreifen, dass – genauso wie der Kommunismus zusammengebrochen ist – sie jetzt an der Reihe sind.

Die jüngere Generation findet keine Arbeit und kauft den Politikern den Schwachsinn nicht mehr ab, dass man die Reichen besteuern soll, da dadurch überhaupt nichts erreicht wird, außer dass sich die Politiker die Taschen vollstopfen. Es wird noch viel mehr Leid geben müssen, bevor wir politische Reformen sehen werden.

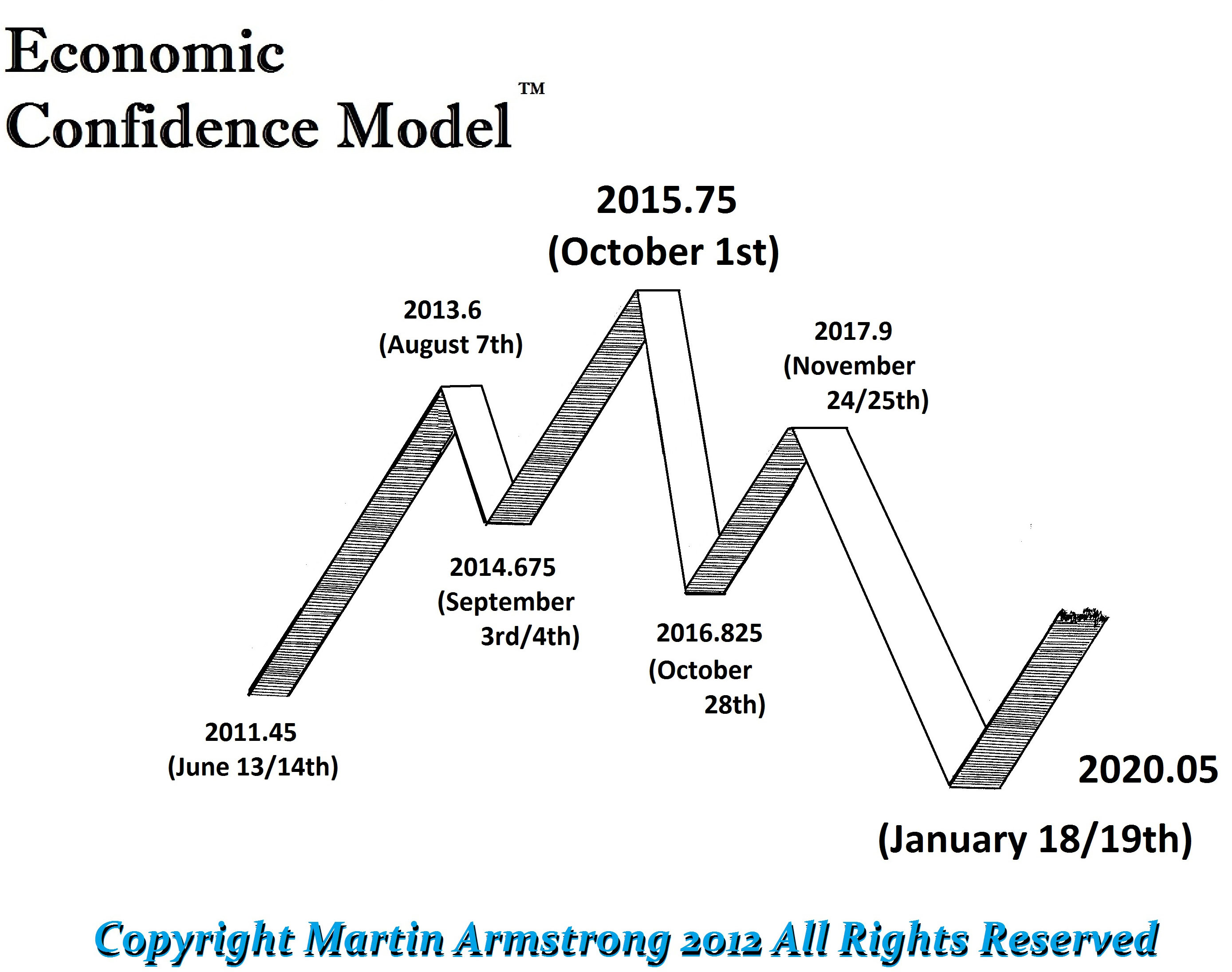

Der US-Dollar wir von jetzt an bis Ende 2015 übergreifend steigen müssen. Das ist das entscheidende Ereignis, das dem wirtschaftlichen Schicksal der USA eine Trendwende bescheren wird, so dass die gesamte Weltwirtschaft zwischen Ende 2015 und 2020 nach unten geht.

Die Belebungsmaßnahmen der US-Notenbank werden ein Ende finden. Während der Dow Jones steigt und die Probleme in Europa nach den deutschen Bundestagswahlen offenkundig werden, wird sich die Wirkung der anhaltenden Anleiheaufkäufe in ihr Gegenteil verkehren.

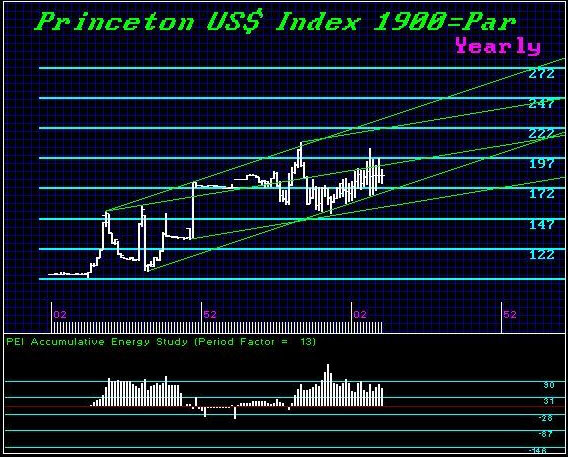

Die ultraniedrigen Zinssätze und hunderte Milliarden von Dollars der Fed zur Belebung der Wirtschaft hatten dafür gesorgt, dass die Gold-Promoter für Gold und andere Rohstoffe fortwährend höhere Preise voraussagten. Das ist eine ausschließlich aufs Inland fokussierte Perspektive gewesen, bei der die Auswirkungen in Europa und das Scheitern des Euros – was als grundlegende Stütze des Dollars fungiert und das Risiko mit sich bringt, dass der Dollar bis Ende 2015 sogar über seine Hochs des Jahres 1985 steigen könnte – völlig ignoriert wurden.

Wie Sie anhand des US-Dollar-Charts (1900 = 0) sehen können, weist der US-Dollar eine erhebliche fundamentale Stärke auf:

Und obschon sich die US-Wirtschaftdaten seit Anfang dieses Jahres verbessert haben, ist der Vorsitzende der US-Notenbank Ben Bernanke bisher zurückhaltend dabei gewesen, seinen Fuß vom Gaspedal zu nehmen, da es bei der US-Wirtschaft im Hinblick auf die reale Wirtschaftsexpansion immer noch Probleme gibt. Die Erholung ist bisher eher fragil gewesen.

Das entscheidende Problem in Europa bleibt die mangelhafte Eigenkapitalbasis der Banken. Das ist auch der bedeutende Unterschied zwischen den europäischen und US-amerikanischen Banken, da dies bei letzteren kein Problem ist. Die europäischen Banken halten die Staatsschulden der Euroländer, was ein struktureller Fehler ist, und es ist auch der Grund dafür, warum die Europäische Zentralbank nun herumposaunt, dass man die Gelder der Einleger zur Rettung heranziehen wird, da sie beabsichtigen, den Banken die Schuld für die politische Krise anzulasten.

Das ist genauso wie bei der Savings-and-Loan-Krise in den USA während der 80er Jahre, wo der Kongress die Sparkassen dazu anhielt, Immobilienkredite zu vergeben, und die Demokraten dann die Steuern erhöhten, was zu einem Rückgang bei der Tilgung der Hypotheken führte. Dadurch wurde einen Immobilienmarkt geschaffen, in dem sich nur noch Verkäufer fanden. Und dann zogen sie die Kreditgeber zur Verantwortung, obwohl sie den Schlamassel selbst fabriziert hatten.

Europa hat genau dasselbe getan, und nun versuchen die Politiker, den Banken die Schuld dafür zu geben, dass sie ihre Schulden gekauft haben, die sie jetzt nicht mehr zurückzahlen können. Die europäischen Banken werden auf den Verlusten sitzenbleiben und sich rekapitalisieren müssen, so wie Tim Geithner 2009 den US-Banken drohte, dass sie sechs Monate Zeit hätten, um sich zu rekapitalisieren, oder andernfalls verstaatlicht würden.

Wahrscheinlich bluffte Geithner bloß. Die US-Notenbank öffnete jedenfalls ein Kreditfenster und die Politiker sahen einfach weg, als die US-Banken die Leistungen für ihre Kunden strichen, es gleichzeitig jedoch unterließen, die für die Kunden in Rechnung gestellten Kosten zu reduzieren. So erhöhten die US-Banken ihre Gewinnmarge auf historische Niveaus und rekapitalisierten sich.

Die US-Wirtschaft ist in weit besserer Verfassung als die der Europäischen Union, und auch das US-Bankensystem hat wieder ausreichend Geld. Ironischerweise ist das Risiko der Konfiskation von US-Bankeinlagen also minimal – zumindest bis Herbst 2015, wenn die Situation erneut in Frage gestellt werden wird.

Die US-Kreditbasis steigt wieder, während die Kreditvergabe in der Europäischen Union weiterhin zurückgeht, und es sieht auch nicht so aus, als würde sich daran in nächster Zeit etwas ändern. Der aus Deutschland kommende Austeritäts-Druck wird dafür sorgen, dass der Rückgang der Wirtschaft in ganz Europa weiter anhalten wird. Die deutschen Politiker verstehen einfach nicht, dass sie für eine Schrumpfung der EU-Wirtschaft sorgen, was zu einem Rückgang ihrer eigenen Exporte und selbst in Deutschland zu negativen Wachstumsraten führen wird.

Die USA sind die einzig noch verbliebene Option und sie werden weiterhin Kapital aus Japan und Europa anziehen. Der steigende Dollar wird gemeinsam mit einem steigenden Aktienmarkt einen internationalen Boom schaffen, der ähnlich wie der bis ins Jahr 1989 reichende Boom von Japan ausfallen wird. Es besteht die ernste Gefahr, dass eine US-Blase geschaffen wird, und die TV-Kommentatoren schwadronieren immer noch darüber, dass das alles nicht real sei.

In den USA hinterfragt niemand die Solvenz der Banken, so wie es in Europa der Fall ist. Das ist negativ für Gold, da die Ängste nun wieder abgeklungen sind. In den USA können wir derzeit beobachten, wie es durch eine moderate Reindustrialisierung und die Ausweitung der Energiegewinnung zu einer neuen Dynamik kommt. Selbst Erdgas scheint Gold nun als Investment abzulösen, in das man investiert sein muss. Die Fracking-Technologie beschert den USA im Vergleich zu Japan und Europa einen billigeren Energieausblick .

Es ist wahr, dass sich die Goldpromoter auf die Monetisierungsmaßnahmen der Fed konzentriert haben, da die US-Notenbank über 60% aller neuen Staatsschulden aufgekauft hat. Aber vergleichen Sie das mal mit Großbritannien, wo es über 90% aller neuen Staatsschulden gewesen sind. Und da 2013 das Ende des 31,4-jährigen Zyklus bei den Zinssätzen markiert – der mit dem Zinshoch vom Frühjahr 1981 seinen Anfang nahm –, dürften wir erleben, wie die Zinssätze steigen werden und die Fed sich zunehmend auf den Aktienmarkt konzentrieren wird, in dem Wissen, dass sich die US-Banken nicht mehr länger in Schwierigkeiten befinden.

Die schweizerische Währungsbindung an den Euro wird nicht aufrecht erhalten werden können, da die Schweiz durch die Euro-Aufkäufe unglaubliche Verluste einfahren wird. Die Wechselkursbindung des Schweizer Frankens an den Euro durch die Schweizerische Nationalbank ist mit dem EZB-Anleiheaufkaufprogramm „Outright Monetary Transactions“ (OMT)vergleichbar.

Kanzlerin Merkel erwähnte bereits das Wort „Durchgriffsrecht“ – gemeint ist das Recht, in die Haushalte der Problemländer hineinzuregieren. Sie begreift einfach nicht, dass sie damit ganz Europa ins Verderben führt. Es wird politische Reformen geben, aber aller Vorausschau nach erst nach Herbst 2015.