Frank Holmes, U.S. Global Investors, 15.07.2013

Für die meisten Rohstoffe war das erste Halbjahr 2013 sehr herausfordernd – gerade einmal zwei der in unserer Rohstoffübersicht erfassten Rohstoffe sind im ersten Halbjahr im Wert gestiegen. Erdgas stieg um 6,5% und Rohöl um 5%, während Silber seit Anfang dieses Jahres einen Drittel seines Werts verlor und Gold rund ein Viertel abgeben musste.

Auf den ersten Blick scheint die Korrektur den Schwarzmalern Recht zu geben, die glauben, dass der Superzyklus bei Rohstoffen jetzt vorbei ist, wie die Analysten von Credit Suisse, die in ihrem Online-Magazin „The Financialist“ verkündeten, dass die „Ära vorbei ist.“

Wir sind da anderer Meinung. Im Gegensatz zur Credit Suisse erachten wir die Preisrückgänge als mögliche Kaufgelegenheiten während des anhaltenden Rohstoff-Superzyklus.

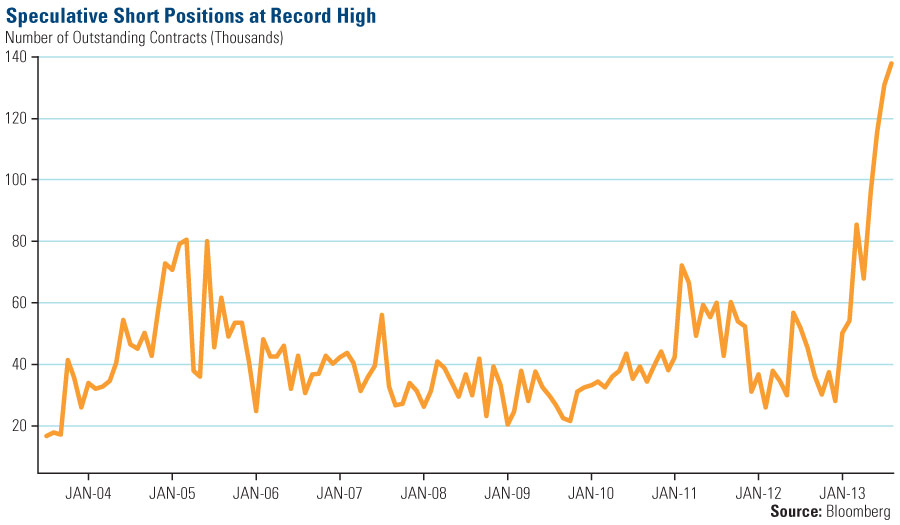

Nehmen wir nur den extremen Pessimismus bei Gold. Ein Gradmesser, der zeigt, wie stark die Bären derzeit auf Gold losgehen, ist das Niveau an Shortpositionen, das sich bei den Edelmetallen seit Jahresbeginn aufgebaut hat. So belief sich die Zahl ausstehender Shortkontrakte bei Gold Anfang Juli auf fast 140.000!

Als ich im Juni bei CNBC zu Gast war, gab Howard Ward, der Chefinvestor von GAMCO Investors, eine bullische Prognose ab, die er mit den genau diesen massiven Short-Positionen begründete:

„Das ist fernab von Gut und Böse, so wie es bei den Shortpositionen, dem Yen, dem Pfund und dem Euro schon vorige Woche der Fall war. Nun, wir haben ja gesehen, was passiert ist. Da will man auf alle Fälle auf der anderen Seite des Trades stehen. Und ich stelle mich auch bei Gold auf die andere Seite des Trades. Immer wenn so viele Menschen auf der einen Seite stehen, nehme ich die andere Position ein. Ich denke, Gold könnte vielleicht bis Ende des Jahres eine Rally hinlegen.“

Fakt ist jedenfalls, dass derzeit eine echte Untergangsstimmung herrscht – und zwar nicht nur bei Gold, sondern im gesamten Rohstoffsektor. BCA Research weist in seinem Commodity & Energy Strategy Report auf eine jüngst von Bank of America Merill Lynch durchgeführte Umfrage unter Fonds-Managern hin, die zeigt, dass die Investments im Rohstoffbereich derzeit so niedrig sind wie Ende 2008.

Und die Firma hat mit ihren Kunden ihre eigenen Erfahrungen gemacht und ist dabei auf ähnliche Reaktionen der Anleger gegenüber Rohstoffen gestoßen: „Kürzlich durchgeführte Kundenbesuche in Europa, Australien und Asien bestätigen, dass es einen tiefgreifenden Pessimismus bezüglich des Ausblicks von allem ´außerhalb der USA gibt`,“ so BCA.

Das ist natürlich alles Musik in den Ohren der Querdenker, da es ein weiterer Hinweis auf eine Bodenbildung ist, aber BCA rät, sich „in Geduld zu üben, anstatt der letztlich einsetzenden Rohstoffrally vorwegzulaufen.“ Es dreht sich alles nur um das richtige Zeitfenster, so die Firma.

Superzyklen sind keine kurzfristigen Zyklen, sondern finden über lange Zeiträume hinweg statt und bestehen aus anhalten Boom-und-Bust-Wellen, die mehrere Jahrzehnte anhalten können. Und während der Gesamttrend nach oben zeigt, kann es oft zu kurzfristigen Volatilitätsausbrüchen kommen. Und wenn wir auf die nächsten zehn Jahre oder so blicken, sind die Trends, die den aktuellen Rohstoff-Superzyklus anheizen, nach wie vor intakt.

Ich las kürzlich einen aufschlussreichen Bericht von ETF Securities. In diesem Bericht streichen die Analysten zwei bedeutende, langfristige Preistreiber des Rohstoff-Superzyklus heraus.

Beim ersten Punkt geht es um die „rohstoffintensiven“ Urbanisierungs- und Industrialisierungstrends, speziell jene, die man in den Schwellenmärkten mit außerordentlich großen Bevölkerungen findet.

Nehmen wir beispielsweise den Energieverbrauch dieser Schwellenländer, der „lediglich einem Bruchteil des Energieverbrauchs der Industrieländer entspricht,“ so ETF Securities.

Die Industrieländer wie Australien, Frankreich, Deutschland, Japan und die USA verfügen allesamt über ein höheres Pro-Kopf-BIP und einen höheren Pro-Kopf-Energieverbrauch als die Schwellenmärkte in Brasilien, Indien, Mexiko und China. Diese Länder haben sehr große Bevölkerungen und „ein relativ moderater Anstieg bei dem Pro-Kopf-Energieverbrauch wird sich in einen riesigen absoluten Anstieg des weltweiten Energieverbrauchs verwandeln.“

Laut dem „Energie-Ausblick“ von Exxon Mobil wird die Energienachfrage in den Schwellenländern „im Vergleich zu 2010 bis 2040 um 65% steigen, was den steigenden Wohlstand und die expandierenden Wirtschaften widerspiegelt.“

Die zweite Triebkraft des Superzyklus sind die steigenden Produktionskosten zahlreicher Rohstoffe, so ETF Securities. Ich habe immer wieder über die Schwierigkeiten berichtet, mit denen die Goldminenunternehmen konfrontiert sind, die auf immer weniger neue und qualitativ zunehmend schlechtere Goldreserven stoßen. Und in meinem letzten Artikel habe ich darauf hingewiesen, dass die Goldminenunternehmen angesichts des niedrigeren Goldpreises gegenwärtig auch Projekte überdenken, die zu teuer sind.

Aber auch bei zahlreichen anderen Rohstoffen ist es so, dass die Rohstoffunternehmen immer stärker mit Arbeitskämpfen, steigenden Steuern und Rückständen bei ihren Projekten konfrontiert sind, wodurch die Förder- und Produktionskosten letztlich steigen werden.

Wir sind wie ETF Securities der Meinung, dass sich der Superzyklus bei den Rohstoffen nach wie vor bester Gesundheit erfreut. Und wir stimmen auch Credit Suisse zu, wenn die Firma erklärt, dass „die Preise für Rohstoffe nicht mehr länger gemeinsam steigen und fallen werden, wie wir es in den letzten fünf Jahren sahen.“ Stattdessen müssen sich Anleger „auf die spezifischen Angebots- und Nachfragedynamiken einzelner Rohstoffe konzentrieren.“ […]

Und was Gold anbelangt, ist meine Position immer noch dieselbe: Man sollte 5% physisches Gold und 5% in Goldminenaktien halten und verkaufen, wenn die Preise bedeutend steigen, und kaufen, wenn sich entsprechende Gelegenheiten bieten.