Selbst nach der jüngsten Goldpreiskorrektur liegt das Metall immer noch weit vor Aktien

David Chapman, MGI Securities, 18.07.2013

Wenn es um Marktindizes geht, konzentriert man sich dabei in der Regel auf die nominellen Niveaus. Der nominelle Preis ist am augenfälligsten; es ist der Preis, der in den Berichten der Analysten, Anleger und Medien Erwähnung findet. Es ist aber auch wichtig, sich die Märkte inflationsbereinigt anzuschauen, denn die Inflation kann vom nominellen Wert einen ordentlichen Teil wegfressen.

So spektakulär die Erholung des Dow Jones Industrial (DJI) seit der Finanzkrise (die 2008 begann und im März 2009 endete) auch gewesen sein mag, vergleicht man sie mit anderen Erholungen nach 30%igen Einbrüchen, bleibt festzuhalten, dass sie doch eher schwach ausfiel. Die Erholung des Dow Jones lag von der Dauer wie auch vom Umfang her unter dem Durschnitt. Und inflationsbereinigt notiert der Dow Jones immer noch unter seinen Hochs der Jahre 2000 und 2007.

Der Rückgang des Dow Jones in 2008 ließ den Index ungefähr auf das inflationsbereinigte Hoch von 1966 fallen. Das Tief des Dow Jones 1982 lag inflationsbereinigt nur knapp über dem Tief des Jahres 1942.

Der Grund, warum inflationsbereinigte Indizes praktisch niemanden interessieren, ist vielleicht, weil es so schockierend ist, festzustellen, wie wenig sich die Märkte in Wirklichkeit bewegt haben. Die oben stehende Grafik zeigt die Entwicklung des Dow Jones seit dem Zeitpunkt, an dem der ehemalige US-Präsident Richard Nixon die Welt vom Goldstandard abkoppelte (August 1971).

Seitdem sind die Geldmenge und die Schuldenmenge explodiert, weshalb es wohl keine allzu große Überraschung sein dürfte, dass auch die Aktienmärkte gestiegen sind. Seit diesem Zeitpunkt hat es interessante Veränderungen gegeben:

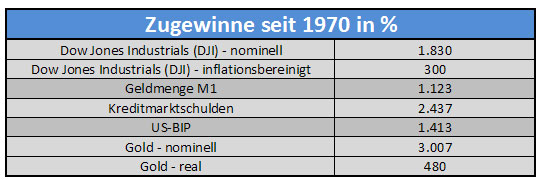

Seit 1970 konnte der Dow Jones inflationsbereinigt lediglich um 300% zulegen – dem stehen nominelle Zugewinne von 1.830% gegenüber. Die Geldmenge M1 ist unteressen um 1.123% gestiegen und das US-BIP um 1.413%. Die Schulden sind aber mit 2.437% noch stärker gestiegen, so die US-Notenbank, die diese Zahl als „Flow of Funds Credit Markt Debt Outstanding“ ausweist.

Das legt nahe, dass seit 1970 fast USD 2 an Schulden benötigt worden sind, um USD 1 an BIP zu kaufen. Auch das ist wenig überraschend – und es ist bezeichnend für die gegenwärtige Phase, wo die Fähigkeit, immer mehr Schulden oben drauf zu packen, im Grunde an ihr Ende gelangt ist. Nach der Rezession von 2000 bis 2002 brauchte es fast USD 5 an neuen Schulden, um USD 1 an BIP zu kaufen. Heute wäre es sogar noch mehr.

Wenn es eine Überraschung gibt, dann ist es die Tatsache, dass Gold die Aktienmärkte nominell wie auch inflationsbereinigt ausgestochen hat. Gold notiert inflationsbereinigt nach wie vor unter seinem Hoch von 1980, obwohl es dieses Hoch nominell bereits durchbrochen hat. Und dieser Zugewinn wurde trotz einen langen Goldbärenmarkts, der ungefähr von 1980 bis 2001 anhielt, und der jüngsten Korrektur verzeichnet.

Die Inflation frisst einen erheblichen Teil der Zugewinne auf. Und obschon sich Aktien relativ gut entwickelt haben, hat Gold eine noch stärkere Performance hinlegen können. Vor dem Hintergrund der Schuldenprobleme der westlichen Wirtschaften, ist damit zu rechnen, dass Gold Aktien ungeachtet seiner jüngsten Rückschläge auch in Zukunft weiter ausstechen wird.