David Chapman, MGI Securities, 12.09.2013

Kriege neigen dazu, die Märkte anzuheizen. Wenn ein Krieg gut läuft (der Zweite Golfkrieg, der Dritte Golfkrieg, der Kosovokrieg), tendieren die Märkte dazu, eine Rally hinzulegen. Kommt ein Krieg jedoch überraschend oder scheint es so, als würde er einen schlechten Verlauf nehmen, neigen die Märkte dazu, zu fallen (Beginn des Ersten Weltkriegs, Angriff auf Pearl Harbour).

Das 20. Jahrhundert wurde auch als das „Jahrhundert der Kriege“ bezeichnet. Im Grunde könnte man jedes Jahrhundert in der Geschichte der Menschheit so nennen, aber im 20. Jahrhundert sind durch Kriege geschätzte 160 Millionen Menschen umgekommen. Das war die höchste Zahl aller Zeiten. Die Weltbevölkerung befand sich ebenfalls auf dem höchsten Stand aller Zeiten und auch die militärische Feuerkraft war so tödlich wie noch nie. Es kam auch zum ersten (und bisher einzigen) Einsatz einer Atombombe.

Und da sich zurzeit alle auf einen möglichen US-Militärschlag gegen Syrien konzentrieren, stellt sich natürlich die Frage, wie diese Situation die Märkte beeinflussen könnte. Bis vor kurzem stiegen Gold und Silber, der US-Dollar stieg und die Aktienmärkte reagierten insgesamt eher unsicher. Als die Gefahr eines unmittelbaren Kriegs jedoch wieder abebbte, fielen Gold, Öl und der US-Dollar, während der allgemeine Aktienmarkt eine Rally hinlegte.

Eine Untersuchung der früheren großen Kriege im Hinblick auf die Fragestellung, wie die Märkte darauf reagieren, könnte interessant sein. Ich will hiermit nicht nahelegen, dass irgendein neuer Krieg ähnliche Ergebnisse hervorbringen könnte, wie wir sie in der Vergangenheit sahen, oder dass ein Angriff auf Syrien zu einem Weltkrieg führen könnte – obwohl das Risiko, dass es zu unerwarteten Wendungen kommt, gegeben ist, da die USA auf der einen Seite stehen und Russland auf der anderen. Auf gewisse Art hat sich die Konfrontation nun in eine Konfrontation zwischen den USA und Russland verwandelt.

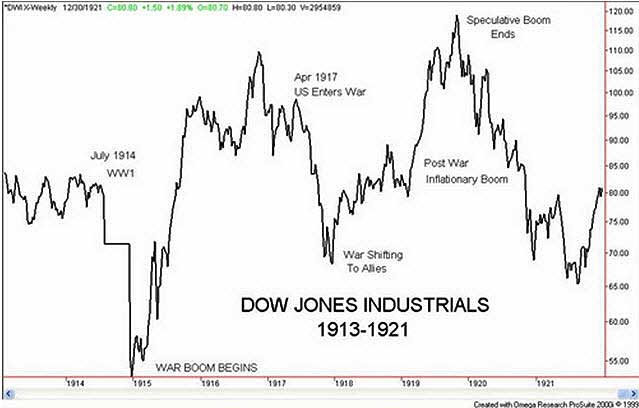

Der Erste Weltkrieg

Während des ersten Weltkriegs hat der Dow Jones Industrial Average eine ganze Reihe an heftigen Aufs und Abs erlebt. Der Erzherzog Franz-Ferdinand von Österreich wurde am 28.06.1914 ermordet und der Aktienmarkt leitete kurze Zeit später einen drastischen Rückgang ein.

Ab dem 31.07.1914 blieb die New Yorker Börse (NYSE) geschlossen – das war der erste Handelstag seit 1873, an dem das wieder der Fall war. Die Angst war, dass der Krieg, der am 28.07.1914 begonnen hatte, zu einer Welle an Abverkäufen aus Europa führen und einen Aktienmarkt-Crash auslösen könnte. Der Handel wurde erst am 15.12.1914 wieder aufgenommen und der Aktienmarkt fiel bis zum Jahresende weiter.

Und obwohl die USA zu jener Zeit nicht direkt involviert waren, wurde schnell klar, dass Krieg gut fürs Geschäft ist und somit auch gut für den Aktienmarkt. Der Aktienmarkt begann 1915 mit seiner Rally, die sich schon bald als eine Rally historischen Ausmaßes herausstellen sollte. Der eine große Einbruch ging auf den 07.05.1915 zurück, als die Lusitania sank, was für einen kurzen, aber heftigen Abverkauf sorgte. Das Hoch wurde im November 1916 ausgebildet.

Die USA traten im April 1917 in den Krieg ein, was den Aktienmarkt verschreckte und zu einem drastischen Abverkauf führt. Bis Anfang 1918 lief der Krieg zugunsten der Alliierten und der Aktienmarkt begann abermals mit einer Rally, die bis November 1919 anhielt. Ab Februar 1919 setzte ein spekulativer inflationärer Boom ein, und es schien fast unvermeidlich, dass es böse ausgehen würde. Und wie so oft machte die US-Notenbank dem Boom den Garaus, indem sie die Zinssätze nach oben trieb.

Während des Ersten Weltkriegs folgte der Aktienmarkt also einem klassischen Angst- und Gier-Muster. Die Angst vor dem Krieg und vor Verwerfungen sorgte für Abverkäufe, während die Erkenntnis, dass Krieg gut fürs Geschäft und der Kriegsverlauf zum Vorteil der Alliierten ist, dazu beitrug, dass Rallys entfacht wurden.

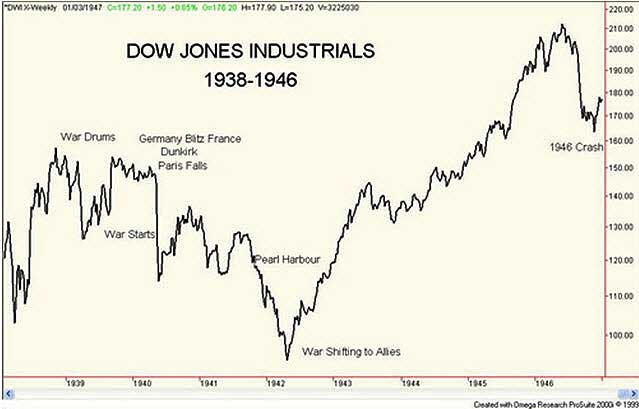

Der Zweite Weltkrieg

Dasselbe Muster schien sich auch während des Zweiten Weltkriegs zu wiederholen. Das Kriegsgerassel begann im März 1939, als Großbritannien und Frankreich erklärten, dass sie Polen bei einem Einmarsch Nazi-Deutschlands verteidigen würden. Nach einem anfänglichen Rückgang, erholte sich der Aktienmarkt wieder und bildete im September 1939 ein Hoch aus, als der Einmarsch in Polen begann.

Und da die USA auch dieses Mal zu Beginn nicht direkt in den Krieg involviert waren, gelang es dem Aktienmarkt sich zu halten, bis eine Serie negativer Ereignisse einen dramatischen Abverkauf auslöste.

Der Rückgang begann im Mai 1940, als Deutschland gegen Frankreich einen erfolgreichen Blitzkrieg führte und die Nazis am 05.06.1940 in Paris einmarschierten. Während dieser Phase musste sich auch Großbritannien nach der verlorenen Schlacht von Dünkirchen zurückziehen und seine Soldaten evakuieren. Dem Aktienmarkt gelang eine Erholung, aber sie stand auf wackeligen Beinen. Die Luftschlacht um England nahm im August 1940 ihren Anfang und da Deutschland dabei zunächst Fortschritte erzielen konnte, fand am Aktienmarkt ein langanhaltender Rückgang statt.

Als die Japaner am 07.12.1941 Pearl Harbour angriffen, befand sich der Aktienmarkt bereits inmitten seines Abwärtstrends. Pearl Harbour verschlimmerte die Lage nur noch. Im April 1942 bildete der Markt dann sein Tief aus. Am 03.06.1942 gewannen die USA die Schlacht um Midway und der Kriegsverlauf wendete sich nun zugunsten der Alliierten. Das sorgte für eine riesige Rally, die bis zum Ende des Kriegs anhielt, und der Aktienmarkt bildete sein Hoch schlussendlich erst im Mai 1946 aus.

Und auch hier sehen wir, dass die Triebkraft des Aktienmarkts zunächst die Angst war, dass der Krieg schlecht laufen könnte oder die Alliierten vielleicht verlieren, doch als diese Angst dann verschwunden war und die Alliierten die Oberhand gewonnen hatten, setzte eine langanhaltende Rally ein.

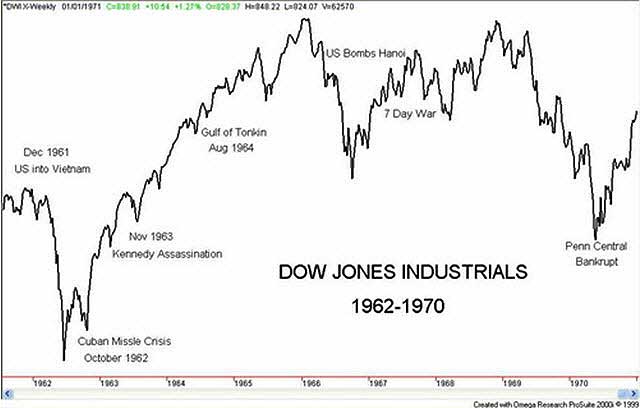

Vietnam

Der Vietnamkrieg unterschied sich erheblich von den vorausgegangenen Kriegen. Vornehmlich waren es die USA, die diesen Krieg kämpften, und Nordvietnam konnte auch nicht mit Japan oder Deutschland – zwei Industriemächte, die mit der militärischen Stärke der USA mithalten konnten – verglichen werden. Darüber hinaus fand der Vietnamkrieg mitten im Kalten Krieg statt.

Die Auswirkungen des Kriegs, in den die USA im Dezember 1961 eintraten, waren im Vergleich zu anderen Kriegen relativ gering. Für die Aktienmärkte war er zu jener Zeit praktisch bedeutungslos.

Der Aktienmarkt-Crash des Jahres 1962 ging nicht auf den Krieg zurück. Im April 1962 erhöhten die Stahlunternehmen die Preise, was ihnen eine Konfrontation mit Präsident Kennedy bescherte. Die Konfrontation verschreckte Wall Street und es kam zu drastischen Abverkäufen. Nachdem im Juni 1962 ein Tief ausgebildet wurde, setze eine neue Rally ein, die bis August 1962 anhielt.

Die Kubakrise im Oktober 1962 sorgte abermals für einen Abverkauf, der sich jedoch als kurzlebig herausstellte. Der Aktienmarkt leitete daraufhin eine Rally ein, die bis 1966 anhielt und im November 1963 nur kurz durch zwei Ereignisse unterbrochen wurde: Den Sturz der Regierung von Südvietnam und die Ermordung von Präsident Kennedy.

Ganz allgemein kann man sagen, dass diese Phase des Vietnamkriegs nur einen sehr geringen Einfluss auf den Aktienmarkt hatte. Der Tonkin-Zwischenfall ereignete sich im August 1964, und das Einzige, was geschah, war, dass der Markt seine Rally weiter fortsetzte. Schließlich ist Krieg gut fürs Geschäft. Der Höhepunkt kam im Januar 1966, und das ging darauf zurück, dass die US-Notenbank die Geldpolitik im Dezember 1965 straffte, was zum Abverkauf beitrug. Die Fed versuchte, den Aktienmarkt abzukühlen, den Viele für überhitzt hielten.

Im Juli 1966 eskalierte der Krieg, als die USA damit begannen, Hanoi direkt zu bombardieren. Das mag dazu beigetragen haben, dass der Aktienmarkt noch ein wenig tiefer gedrückt wurde, bevor er im Oktober 1966 sein Tief ausbildete. Die daraufhin einsetzende Erholung fiel schwach aus, da die Steuern angehoben wurden, um die Kriegslasten zu finanzieren, und dann, im Februar 1967, begannen die USA ihre bis dahin größte Offensive.

Das hielt den Aktienmarkt auf, da der Krieg nun für Unsicherheiten sorgte und Sorgen bezüglich der wachsenden Kosten und der inflationären Auswirkungen aufkamen. Der Sechstagekrieg zwischen Israel und den Arabern brach im Juni 1967 aus, ist auf Chart aber kaum wahrnehmbar.

1968 war politisch ein sehr volatiles Jahr, aber das konnte den Aktienmarkt nicht davon abhalten, auf neue Hochs zu steigen. Im Januar 1968 wurde die USS Pueblo gekapert; Ende Januar kam es zur Tet-Offensive; im April wurde Martin Luther King ermordet und Robert Kennedy im Juni. Bis Oktober war dann von Frieden die Rede, was dazu beitrug, dass der Aktienmarkt im November 1968 auf seine Hochs kletterte.

Die US-Notenbank führte abermals Straffungsmaßnahmen durch, was dazu beitrug, dass der Aktienmarkt während der Jahre 1969 und 1970 sank. Die geheime Bombardierung von Kambodscha und Laos begann im März 1969. Da diese Militärkampagne weiten Teilen der Öffentlichkeit nicht bekannt war, hatte sie auch keine Auswirkungen auf den Rückgang des Aktienmarkts von 1969 bis 1970. Der Markt bildete im Mai 1970 sein Tief aus, was zeitlich mit der Pleite von Penn Central zusammenfällt, ein Ereignis, das nichts mit Krieg zu tun hatte.

In den 70er Jahren kam es zu einer weiteren Eskalation des Vietnamkriegs, aber das konnte die bedeutende Rally, die ab Mai 1970 begann und bei der das Hoch im Januar 1973 ausgebildet wurde, auch nicht aufhalten. Der Bärenmarkt der Jahre 1973 und 1974 wurde hauptsächlich durch den Watergate-Skandal, das Amtsenthebungsverfahren und den Rücktritt von Präsident Nixon angeheizt.

Die OPEC-Ölkrise von 1973 spielte auch eine Rolle. Der Vietnamkrieg wütete zwar im Hintergrund, aber die drastisch steigenden Zinsen, die politischen Manöver der Nixon-Administration, der steigende Goldpreis, der steigende Ölpreis und der Zusammenbruch einer großen Bank (Franklin National) im Oktober 1974 waren die größten Faktoren. Im April 1975 marschierte die Nordvietnamesische Armee in Saigon ein und der Krieg war vorbei.

Der Vietnamkrieg hatte auf den Aktienmarkt einen geringeren Einfluss als der Erste Weltkrieg oder der Zweite Weltkrieg, trug aber dennoch erheblich zur Inflation bei, die in den 70er Jahren wütete und einer langen Phase an Haushaltsdefiziten der US-Regierung den Boden bereitete. Die USA hatten von 1961 bis 1998 jedes Jahr ein Haushaltsdefizit – bis auf 1969, als ein kleiner Überschuss erzielt wurde.

Wenn es eine Lehre gibt, die sich aus all dem ergibt, dann die, dass ein großer Krieg mit unerwarteten Ereignissen oder einem unbekannten und schwer einschätzbaren Kriegsverlauf bei den Aktienmärkten in der Regel für einen Rückgang sorgt. Aber Krieg ist gut fürs Geschäft, und das heißt, dass der Aktienmarkt zu einer Rally tendiert, wenn sich das Blatt zugunsten der USA wendet.

Ich hatte ja bereits darauf hingewiesen, dass in den letzten zwei Jahrzehnten keine großen Kriege stattfanden. Bezüglich des Ausgangs der Golfkriege und des Kosovokriegs bestanden kaum Zweifel. Und so haben Kriege im Hinblick auf die Aktienmärkte seit geraumer Zeit keine bedeutende Rolle mehr gespielt. Dieses Mal könnte es aber durchaus anders sein, da der Konflikt in Syrien zu einer Konfrontation zwischen Russland und den USA geworden ist. Das könnte dazu führen, dass bei den Aktienmärkten an irgendeinem Punkt das Element des Unbekannten und Unerwarteten ins Spiel kommt.