Jeff Clark, Casey Research, 24.09.2013

Goldman Sachs prognostiziert abermals einen Rückgang des Goldpreises und hat sein kurzfristiges Preisziel nun auf USD 1.050 pro Unze abgesenkt.

Mal abgesehen von der schizophrenen Neigung, die man haben muss, um den schwankenden Prognosen all dieser Großbanken permanent zu folgen, ist es für mich einfach nur erstaunlich, dass nach ihrer jämmerlichen Bilanz und ihrer langjährigen goldfeindlichen Einstellung überhaupt noch irgendjemand auf sie hört.

Ja klar, die systemrelevanten Banken sind in der Lage, Märkte zu bewegen – aber sie sagen Dinge, die gut für sie selbst sind, nicht für uns. Beispielsweise erklärte Goldman Sachs seinen Kunden und der Öffentlichkeit, dass man Gold im zweiten Quartal verkaufen soll, während die Bank selbst 3,7 Millionen Anteile des börsennotierten Goldfonds GLD erwarb und dadurch zum siebtgrößten Halter dieses Fonds aufstieg.

Als ich vor zwei Jahren China besuchte, ja nun raten sie mal, über wen da niemand gesprochen hat? Goldman Sachs. Natürlich gab es auch Meldungen über die USA, aber die Masse der Meldungen bezog sich auf chinesische Inlandsentwicklungen, nicht auf Ereignisse in Nordamerika. Und wer hätte das gedacht: Die Auffassungen in Asien unterscheiden sich grundsätzlich von dem, was wir hier zu lesen und zu hören bekommen – ja in einigen Fällen ist es sogar das genaue Gegenteil.

Die durchschnittliche chinesische Hausfrau – wahrscheinlich die genügsamste und vorsichtigste Spezies von Sparern auf dem ganzen Planeten – dürfte von Goldman Sachs und seiner Goldpreisprognose von USD 1.000 pro Unze noch nie etwas gehört haben, und wenn, würde sie denken: 垃圾! (Blödsinn!)

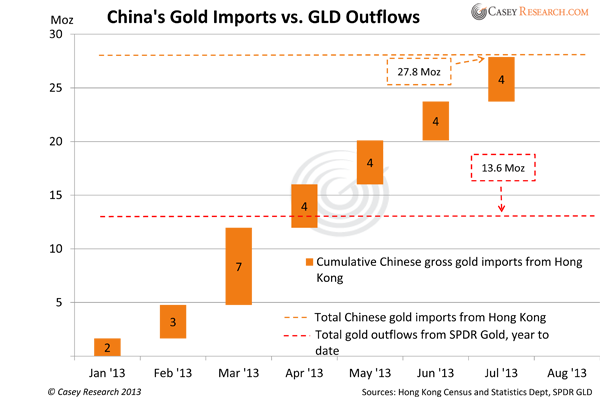

Im Folgenden finden Sie Belege, die das untermauern. Seit dem 01.01.2013 sind die Goldbestände der börsennotierten Goldfonds um rund ein Viertel gefallen (26% laut GFMS). Aber die chinesischen Hausfrauen nehmen nun nicht etwa von ihren Goldkäufen Abstand, und mit Sicherheit verkaufen Sie auch kein Gold.

Die dicke rot gestrichelte Linie stellt die Gesamtabflüsse des GLD bis letzten Donnerstag dar. Die goldfarbenen Balken sind die kumulierten monatlichen Goldimporte nach China über Hongkong. Wie Sie sehen, hat China rund doppelt so viel Gold absorbiert, wie die Mehrheit der nordamerikanischen Gold-ETF-Halter verkauft hat. In Wirklichkeit liegen die Einfuhren noch hoher, da unsere Importdaten für Hongkong nur bis Ende Juli reichen.

Und es ist sogar noch dramatischer.

Wenn wir uns die Daten im Detail ansehen, stellen wir nämlich fest, dass die kumulierten Goldimporte bis Juli dieses Jahres die Marke von 26,7 Millionen Unzen (831 Tonnen) überschritten hatten. China hat in den ersten sieben Monaten dieses Jahres also bereits mehr Gold importiert als während des ganzen Jahres 2012.

Und das bedeutet, dass sich die Chinesen nicht etwa aus den Goldkäufen zurückzogen, als der Goldpreis dieses Jahr zurückging, sondern stattdessen so schnell und so stark zuschlugen, wie es nur ging. Darüber hinaus haben die chinesischen Goldminen im letzten Jahre 12,9 Millionen Unzen Gold produziert (403 Tonnen), das das Land ebenfalls nicht verlassen hat.

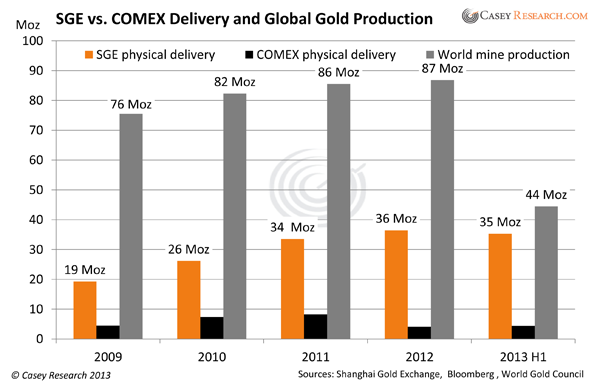

Und wenn wir uns die Auslieferungen physischen Goldes von der Shanghaier Goldbörse (SGE) anschauen und sie den Auslieferungen der COMEX wie auch der jährlichen weltweiten Minenproduktion gegenüberstellen, ergibt sich für dieses Jahre ein eindeutiger Trend.

Die Auslieferungsrate an der Shanghaier Goldbörse ist wesentlich höher als die Auslieferstrate an der COMEX. Die Auslieferungsrate an der COMEX lag fortwährend unter 10%, während sie bei der SGE bei über 30% lag. Bis Juni dieses Jahres hat die SGE bereits fast so viel physisches Gold ausgeliefert, wie im gesamten letzten Jahr.

Noch erstaunlicher ist, dass die physischen Auslieferungen an der Shanghaier Goldbörse von Januar bis Juni dieses Jahres den Stand von 35,3 Millionen Unzen (1.098 Tonnen) erreichten, was gerade einmal 20% unter der gesamten weltweiten Goldminenförderung des letzten Jahres liegt!

Solche Schlagzeilen sind es, die von den Chinesen gelesen werden – nicht das, was Goldman Sachs schreibt.

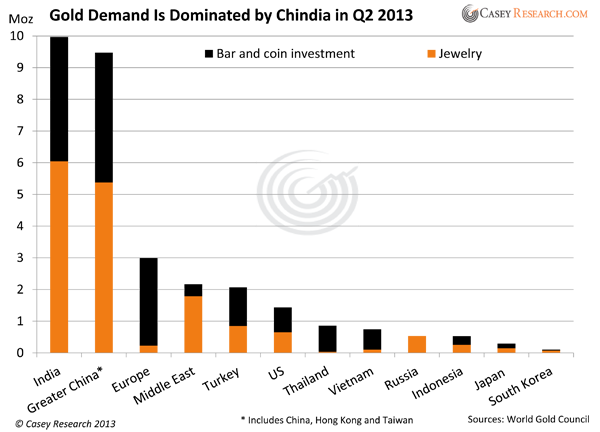

Und es sind natürlich nicht nur die Chinesen. Indien ist bisher immer noch der größte Goldmarkt. Und ungeachtet der nicht enden wollenden Restriktionen, die ihnen seitens der Regierung auferlegt werden, kauften die Inder im letzten Quartal mehr Goldschmuck und Anlagegold als jedes andere Land.

China und Indien stellten im zweiten Quartal fast 60% der weltweiten Goldschmucknachfrage und rund die Hälfte der Gesamtnachfrage nach Goldbarren und Anlagemünzen. Ferner lag die Verbrauchernachfrage beider Länder in den ersten sechs Monaten dieses Jahres fast 50% über der des Vorjahreszeitraums.

Die beiden Länder stellen abermals neue Rekorde auf:

- China kaufte 8,8 Millionen Unzen Gold (275 Tonnen), das sind 87% mehr als in 2012;

- Indien kaufte 9,9 Millionen Unzen Gold (310 Tonnen), das sind 71% mehr als in 2012.

Ja es stimmt, dass die offiziellen indischen Goldeinfuhren im August auf gerade einmal 0,08 Millionen Unzen (2,5 Tonnen) einbrachen, was einem 95%igen Einbruch gegenüber dem Vormonat entspricht. Im Juli wurden noch 1,5 Millionen Unzen (47,5 Tonnen) eingeführt.

Zum jetzigen Zeitpunkt ist aber noch nicht klar, ob es den indischen Behörden tatsächlich gelungen ist, die Goldimporte zu unterbinden, so wie sie es ja händeringend versucht haben. Wir dürfen hier ja nicht die vielen Berichte über den Goldschmuggel vergessen. Unterdessen steht die indische Hochzeitssaison bevor, was heißt, dass die Nachfrage wahrscheinlich wieder anziehen wird.

Und auch in Thailand, Indonesien und Vietnam schoss die Nachfrage nach physischem Gold im letzten Quartal in die Höhe. Hier werden Nachfragesteigerungen von 20% bis 40% gemeldet. Nehmen wir all die asiatischen Länder/Schwellenmärkte zusammen, stellen sie mit 70% der weltweiten Verbrauchernachfrage nach Gold den Löwenanteil.

Das wirft natürlich die Frage auf, ob die Asiaten einfach schlauer sind als Goldman Sachs?

Was bedeutet das für uns als Anleger?

- Die Struktur des Goldmarkts verändert sich. Gold bewegt sich derzeit von den sogenannten „schwachen Händen“ – also all jenen, die Gold als Trade erachteten und/oder auf schnelle Gewinne aus waren – in Richtung der „starken Hände“, die das große Ganze sehen und langfristig anlegen.

- Das Gold wandert in den Osten ab. Ja, davon haben Sie sicherlich schon gehört, aber die oben stehenden Daten sind diesbezüglich unzweideutig – und dieser Trend zeigt auch keinerlei Hinweise auf eine Abschwächung.

- Asien wird einen zunehmend stärkeren Einfluss auf die Preisbildung haben. Während die asiatischen Länder immer größere Teile des Markts übernehmen, wird ihr Einfluss auf die Preisbildung zunehmen.

- Der Goldbullenmarkt ist nicht vorbei, ganz gleich, was Goldman Sachs sagt. Wenn ich die Kommentare von Goldman Sachs zum Edelmetallmarkt lese, frage ich mich manchmal, ob sie ihn wirklich verstehen. Aber noch einmal: Besitzt irgendeiner ihrer Analysten überhaupt irgendwelches Gold?

Ich halte mich lieber an die chinesischen Hausfrauen.