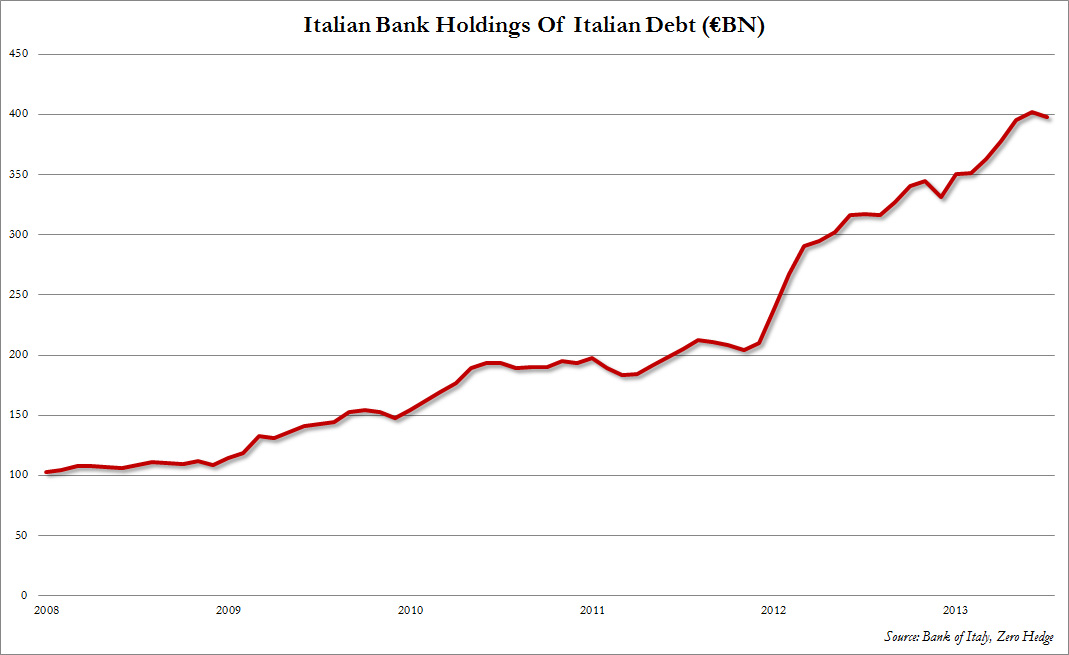

Die italienischen Banken haben sich in den letzten Jahren mit italienischen Staatsanleihen vollgepumpt und halten davon derzeit atemberaubende EUR 400 Milliarden – das ist das Vierfache von dem, was sie noch vor Ausbruch des EU-Staatsschuldendebakels in ihren Büchern hatten

Als Mario Draghi der Welt im Juli 2012, als die Eurozone wieder einmal vor dem Zusammenbruch stand, versprach, buchstäblich „alles Notwendige“ zu tun, um den Euro zu verteidigen, nahmen ihn die Banken des Pleitekontinents beim Wort und weiteten ihre Beteiligungen im größten Schneeballsystem, das je in Europa ersonnen wurde, auf ein völlig neues Niveau aus.

Der Plan bestand natürlich darin, dass die Banken Staatsanleihen ihrer Heimatländer aufkaufen würden – allen voran Spanien und Italien –, um diese dann fast zum Nominalwert (abzüglich eines winzigen Abschlags) bei der Europäischen Zentralbank als Kreditsicherheit zu hinterlegen.

Das Problem dieser Banken ist jetzt, dass – während sie an der größten EZB-gedeckten Glaubens-Aktion aller Zeiten teilnahmen und sich darum rissen, alle Pleitepapiere aufzukaufen, die sie in die Finger bekommen konnten, obwohl die Länder, in denen sie beheimatet sind, überhaupt keine Strukturreformen durchführten, sondern stattdessen neue Rekordmengen an Schulden anhäuften – die EZB in Wirklichkeit gar keine Deus ex Machina im Ärmel hat.

Was die EZB hat, ist ein fingierter Steuerungsmechanismus – ein geldpolitisches „all in“-Spiel, das durch das kleine bisschen Vertrauen gedeckt wird, das der EZB noch geblieben ist – namens OMT oder „Outright Monetary Transactions“-Programm, dessen einziger Zweck darin bestand, Vertrauen wiederherzustellen und die Abverkaufswelle zu beenden und sie durch gedankenlose Käufe zu ersetzen.

Und eine Weile lang hat das gut funktioniert.

Der größte Rückschlag für das OMT-Programm ist aber, dass es in Wirklichkeit nie dazu gedacht war, eingesetzt zu werden, und anderthalb Jahre nach seiner Einführung gibt es immer noch kein rechtliches Rahmenwerk, in welchem es praktisch umgesetzt werden könnte.

Der Grund dafür ist einfach: OMT war nie dazu gedacht als direkter, nichtsterilisierter Monetisierungsmechanismus eingesetzt zu werden – und mit Sicherheit nicht vor der Wiederwahl Merkels. Hätte man das getan, wären die Chancen auf die Wiederwahl der Kanzlerin vernichtet worden, weil in Deutschland klar geworden wäre, dass der einzige Notfallplan, den Europa hat, darin besteht, sich kopfüber in eine Strategie zu stürzen, die von der US-Notenbank und der Bank von Japan bereits vorgezeichnet wurde: Die monströse, uneingeschränkte nichtsterilisierte Monetisierung von Schulden, was diese schmerzlichen Erinnerungen an die Weimarer Republik wieder hätte aufleben lassen. Etwas, das den Deutschen nur allzu gut vertraut ist.

Mit anderen Worten: Ab Juli 2012 war die Hoffnung die einzige Strategie, die Europa noch hatte. Die Hoffnung, dass niemals wieder etwas Schlimmes passieren würde. Die Hoffnung, dass die Geldpolitik verschleiern könnte, in was für einen absoluten Reinfall sich die Finanzpolitik des gesamten Kontinents (und der Welt) verwandelt hat. Die Hoffnung, dass niemand Draghi oder das weltweite Zentralbank-Syndikat auf die Probe stellen würde.

Am Wochenende tat Sylvio Berlusconi dann jedoch genau das – er stellte den Bluff in Frage, wollte die Karten sehen und sagte seinen Ministern, dass sie ihren Rücktritt einreichen sollen.

Was jetzt als nächstes geschehen wird, ist unklar. Klar ist hingegen, dass die italienischen Banken derzeit EUR 400 Milliarden an italienischen Staatsanleihen halten. Das ist ein neuer Rekordwert und vier Mal so viel wie vor der Krise, wie aus dem untenstehenden Chart hervorgeht.

Und obschon diese Strategie wahre Wunder vollbrachte, während alle hinter Draghi standen, ist die Hoffnung als Strategie nun, wo Italien in der Sackgasse steckt, gescheitert. Die simple Frage aus der Spieltheorie lautet nun: Wird (wieder einmal) derjenige, der als erster abverkauft, den besten Preis erzielen? Die Antwort hängt davon ab, ob es den italienischen Banken gelingt, die Bilanzregeln zu frisieren, und ob sie wie die Europäische Zentralbank so tun können, als hätten sie keine Angst davor, die Anleihen einem Neubewertungsprozess zu unterziehen.

Wenn genügend Anleihen gekauft und dann in Konten umgeschichtet werden, wo sie „bis zum Ende der Laufzeit“ liegen bleiben, lässt sich eine Abverkaufs-Lawine vielleicht vermeiden. Wenn nicht, wird nicht nur Draghis OMT-Programm getestet, sondern der EZB-Präsident wird – ist dieser Test erst einmal gescheitert – mit einem noch größeren, noch bombastischeren Versprechen aufwarten, dass alles gut werden wird. Leider ist Draghi aber bereits „all in“ gegangen, und es ist einleuchtend, warum die Lage dieses Mal ein wenig komplizierter werden dürfte.

Und jetzt, wo die Hoffnung keine Strategie mehr ist, zeigte niemand anderes als der italienische Premierminister die vielleicht einzig noch verbliebene „Option“ Italiens auf. Bloomberg meldete, dass Letta, der mit einem Zusammenbruch seiner Regierung konfrontiert ist, am Sonntag auf einer Veranstaltung sprach, die von einer christlichen Wohltätigkeitsorganisation organisiert wurde. Während seiner Rede erhielt er Beifall, nachdem er die Zuhörer aufgefordert hatte, für Italien zu beten. Er sagte: „Wir werden alles geben, weil wir fest entschlossen sind – aber erlauben Sie mir, hier hinzuzufügen, dass es mit Sicherheit nützlich für uns wäre, wenn sie in diesen drei Tagen einige Gebete für Italien sprechen.“