Peter Schiff, Europac.net, 19.10.2013

In dem Film „Die Unbestechlichen“ empfiehlt der Informant mit dem Decknamen „Deep Throat“ Woodward und Bernstein, dass, wenn sie die Wahrheit herausfinden wollen, „der Spur des Geldes folgen“ müssen.

In der heutigen Weltwirtschaft ist es ein Leichtes, der Spur des Big Money zu folgen, und die Geschichte, die uns diese Geldströme zu erzählen haben, ist nicht sonderlich schön. Besonders aufschlussreich ist es, sich das Wachstum der in US-Dollars denominierten Reserven der Schwellenmärkte anzuschauen. Dieses riesige Reservoir an Dollarreserven kann man auch mit einem immer größer werdenden Dreckhaufen vergleichen, der seit Jahrzehnten unter den wirtschaftlichen Teppich gekehrt wird. Sollte der aktuelle Trend weiter anhalten, wird dieser Berg aber schon bald so groß sein, dass kein Teppich mehr in der Lage sein wird, ihn zu verbergen.

In den letzten Jahrzehnten haben wir eine fast schon permanente Eskalation des weltweiten Währungskriegs mitverfolgen können, ein Krieg, der gekämpft wurde, um die Wechselkursraten angesichts dieser massiven von der Fed vom Zaun gerissenen Dollarflut stabil zu halten.

Um mit dieser Flut an Dollars Schritt zu halten, haben die Länder sogar noch größere Mengen ihres eigenen Geldes geschaffen und ihre Reservebestände an US-Dollars fortwährend weiter ausgebaut. Und obschon der Trend ganz eindeutig nach oben zeigt, lassen sich bestimmte Muster ausmachen: Phasen, in denen die Dollarreserven schnell ausgeweitet werden, folgen Phasen relativer Stagnation. Die Trendwenden sind immer durch globale Schocks gekennzeichnet gewesen.

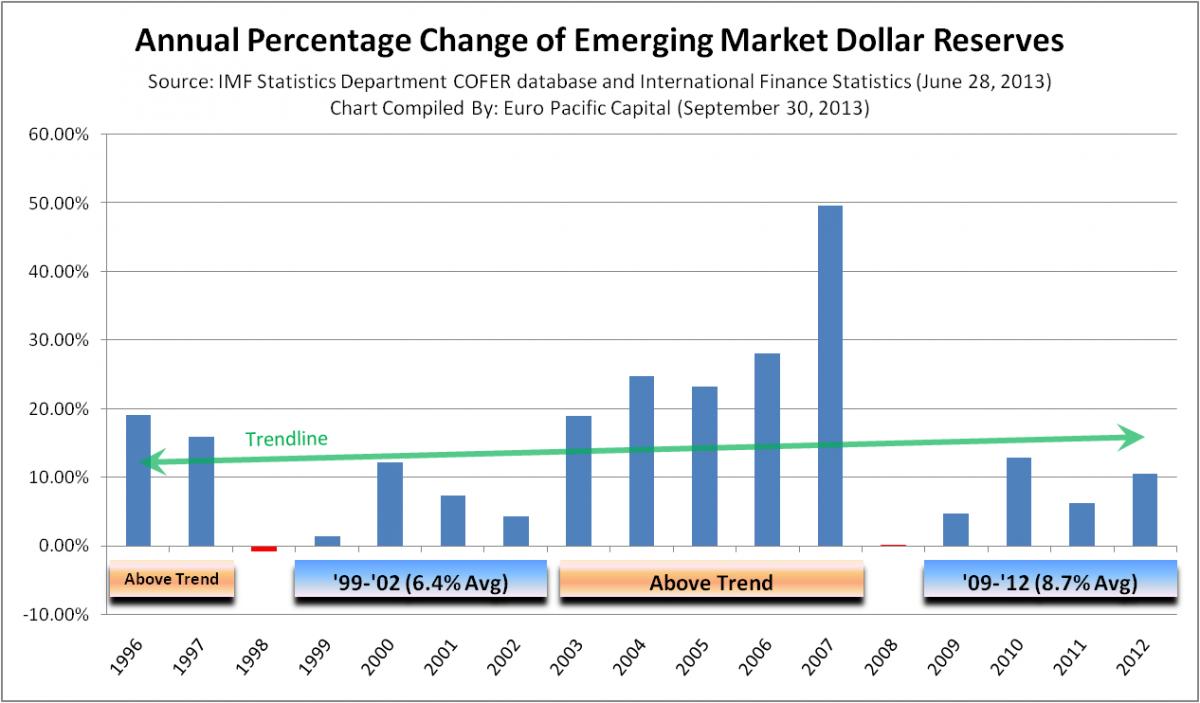

In den letzten 20 Jahren gab es zwei Ereignisse, durch die der Dollar-Akkumulations-Zyklus ausgesetzt wurde: Die Asienkrise 1997 und der Finanzmarkt-Crash 2008. Beiden Episoden gingen mehrere Jahre anhaltende Phasen einer überdurchschnittlich hohen Dollar-Akkumulation voraus, denen dann unterdurchschnittliche Phasen der Dollar-Akkumulation folgten.

Zwischen 1996 und 1997 weiteten die Schwellenmärkte ihre Dollarreserven um 19% bzw. 16% aus. Als dann aber die weltweiten Ängste für einen Risikoabbau sorgten, begannen die Schwellenmärkte damit, ihre Bestände drastisch abzuverkaufen. Um ihren freien Fall zu stoppen, setzten die Banken der Schwellenmärkte ihre Dollar-Aufkäufe aus und verkauften ihre Bestände kurzzeitig sogar, um ihre eigenen Währungen wieder aufzustocken. Im Ergebnis gingen die Dollarreserven 1998 sogar um 1% zurück.

Nachdem die Asienkrise vorbei war, setzten die Dollarkäufe wieder ein, wenn auch etwas langsamer als zuvor. In den darauffolgenden vier Jahren wurden die Dollarreserven im Schnitt nur um 6,4% pro Jahr erhöht. Doch bis 2003 – die Erinnerungen an den Kollaps waren bereits wieder in den Hintergrund getreten – lagen die Aufkäufe von Dollarreserven wieder bei 19%.

In den darauffolgenden Jahren kam es bei den Dollarbeständen der Schwellenmärkte zu beispiellosen Zuwachsraten: 2004 waren es 25%, 2005 waren es 23%, 2006 waren es 28% – und im Jahr 2007 waren es atemberaubende 50%. Für Viele war dieser steile Anstieg ein Vorbote für schlechte Neuigkeiten. Und sie lagen mit dieser Einschätzung völlig richtig.

2008 – genau wie ein Jahrzehnt zuvor – brachen die Währungen ein, während der Dollar in die Höhe schoss, was dazu führte, dass die Schwellenmärkte ihre Aufkäufe fast vollständig aussetzten. Nachdem sich der Staub wieder gelegt hatte, setzten die Käufe aber wieder ein, und zwar viel schneller als zuvor. Zwischen 2009 und 2012 (also innerhalb von vier Jahren) wuchsen die Dollarreserven in den Schwellenmärkten im Schnitt um 8,6% pro Jahr, eine Rate, die 34% höher ist, als der 6,4%ige Jahresdurchschnitt in den Jahren nach 1998.

Offensichtlich hält die Vorsicht der Märkte heutzutage nicht mehr so lange an. Aber der Trend ist noch viel dramatischer, wenn man bedenkt, dass die Dollarreserve-Basis heute ja viel größer ist, als es damals noch der Fall war: Die Banken der Schwellenmärkte haben in den vier Jahre, die auf den Crash von 1998 folgten, USD 74 Milliarden an Dollarreserven gekauft. Das sind aber gerade einmal 16% der USD 472 Milliarden, die in den vier Jahren gekauft wurden, welche auf den Crash von 2008 folgten.

Das wirft natürlich die Frage auf, was uns als nächstes erwartet. Sollte die Zuwachsrate weiter steigen so wie in 2007, könnte es sein, dass sich ein explosionsartiges Hoch ausbildet. Aber selbst, wenn wir nur auf eine 25%ige Zuwachsrate kämen – also die Hälfte des Wachstums von 2007 –, würden die Schwellenmärkte immer noch über USD 425 Milliarden pro Jahr an in Dollars denominierten Reserven kaufen (ausgehend von den USD 1,71 Billionen, die sie derzeit an Reserven halten). Das könnte ihre Fähigkeiten wohlmöglich übersteigen.

Und selbst die viel geringeren Beträge, die in den letzten Jahren gekauft wurden, haben bereits für eine ganze Reihe von Problemen gesorgt. Die Schwellenmärkte müssen ihre eigenen Währungen schaffen, um mit diesen Geldern dann US-Dollars zu kaufen. Das kann in ihren Wirtschaften zu einer destabilisierenden Inflation führen. Die steigenden Preise haben in Brasilien bereits zu Unruhen geführt und sind in China und Indien zu bedeutenden inländischen Problemen geworden.

Es wurde weithin damit gerechnet, dass die US-Notenbank dieses Jahr mit ihren geldpolitischen Straffungsmaßnahmen beginnen würde, was bei den Währungen der Schwellenmärkte für einen Abwärtsdruck gesorgt hat, da sich die Händler auf eine stringentere Geldpolitik und eine stärkere US-Wirtschaft eingestellt hatten. Doch da die US-Notenbank ein ums andere Mal dabei gescheitert, eine solche geldpolitische Straffung dann tatsächlich auch umzusetzen, und sich der Ausblick für die US-Wirtschaft weiter eintrübt, sollten Sie damit rechnen, dass diese Trends wieder nachlassen.

Wenn immer mehr Menschen begreifen, dass die quantitativen Lockerungsmaßnahmen in Wirklichkeit unbegrenzt sind, werden die Banker in den Schwellenmärkten vor einer schweren Entscheidung stehen: Entweder bereiten sie sich auf weitere massive Dollarkäufe vor oder sie versuchen, den sinnlosen Währungskrieg zu entschärfen. Ich würde mal darauf tippen, dass die ausländischen Zentralbanken ihre Fehler aus der Vergangenheit nicht allzu schnell wiederholen werden. Vielleicht werden sie ja angesichts der Mengen an US-Dollars, die sie aufsaugen müssten, zurückschrecken.

Anstatt diesen Dollarstrom zu absorbieren, könnten sie sich stattdessen dazu entschließen, ihre Währungen aufwerten zu lassen. Stärkere Währungen sind eine natürliche Barriere für Fluchtkapital, während sie es den Bürgern aufgrund des Kaufkraftanstiegs erlauben, von einem höheren Lebensstandard zu profitieren.

Und es könnte sein, dass diese Botschaft nun endlich auch bei den Chinesen angekommen ist. Anfang Oktober, als die Farce um die US-Schuldenobergrenze in Washington an Fahrt aufnahm, veröffentlichte Chinas staatliche Nachrichtenagentur die bisher vielleicht deutlichste Warnung zu diesem Thema: „… für die benebelte Welt ist jetzt vielleicht eine gute Zeit, um über den Aufbau einer entamerikanisierten Welt nachzudenken.“

Wie dringlich das Problem für die Chinesen ist, dürften die jüngsten Daten zu ihren Währungsreserven zeigen. Die chinesischen Währungsreserven sind auf USD 3,66 Billionen gestiegen. Und obwohl die meisten Analysten damit gerechnet haben, dass sich der Zuwachs bei den Währungsreserven abschwächt, hat China allein im letzten Quartal USD 163 Milliarden an Devisenreserven zugekauft – das ist der größte quartalsmäßige Zuwachs der letzten 24 Monate.

Vielleicht sorgen diese Mengen bei China ja dafür, dass es im weltweiten Währungskrieg nun endlich auf einen vernünftigen Waffenstillstand hinarbeitet. Und da der Dollar im Ergebnis im Wert fallen würde, könnte Amerika sogar noch den „Sieg“ eines niedrigeren Dollars feiern. Doch dies wird für den amerikanischen Normalbürger, der dadurch an Kaufkraft verlieren wird, mit hohen Kosten einhergehen, da er seinen Lebensstandard dann entsprechend anpassen muss.