Fällt der Euro, wird das zur Folge haben, dass die ausländischen Anleger ihre europäischen Aktien über Bord werfen, genauso wie die Europäer 1987 US-Aktien über Bord warfen, weil sie damit rechneten, dass der US-Dollar um weitere 40% zurückgehen würde

Martin Armstrong, Armstrongeconomics.com, 07.01.2014

Viele europäische Aktien gehörten 2013 zu den Titel mit den größten Zugewinnen und allgemein ist die Stimmung in Europa für 2014 weit bullischer als in den USA. Selbst bei einer Reuters-Umfrage, bei der 350 Strategen, Analysten und Hedge-Fonds-Manager befragt wurden, kam heraus, dass man mit weiteren Zugewinnen rechnet.

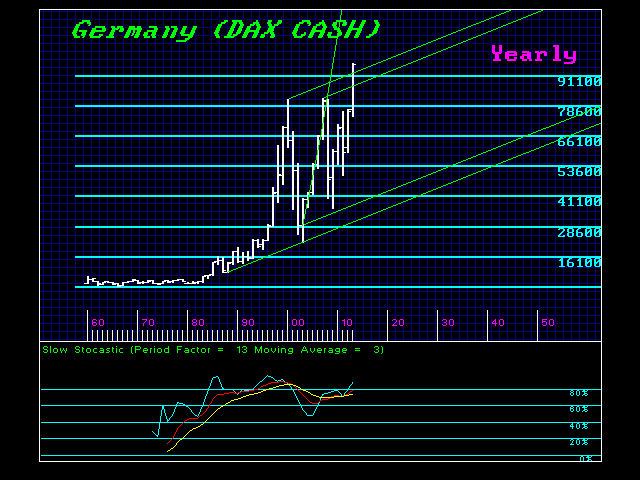

Die Zugewinne des DAX sind im vergangenen Jahr in der Tat sehr beeindruckend gewesen. Die Analysten sind sich gemeinhin darüber einig, dass die Rally 2014 weiter anhalten wird und nochmals Zugewinne von 10% verbucht werden können. Die Reuters-Umfrage zeigt aber auch, dass die meisten den Euro für überbewertet halten und mit einem Rückgang rechnen.

Der Trend in Europa scheint nahezulegen, dass es überhaupt keine Krise gibt. Die steigenden Aktienpreise werden wie immer falsch verstanden und nur in den seltensten Fällen detailliert untersucht. Doch wenn man etwas aus dem falschen Grund kauft, kann sich das als sehr gefährlich herausstellen. Wenn man auf steigende Aktienkurse setzt, sollte man besser auch begreifen, warum die Aktien steigen, da es einen ansonsten völlig unvorbereitet erwischt, wenn die Trendumkehr einsetzt.

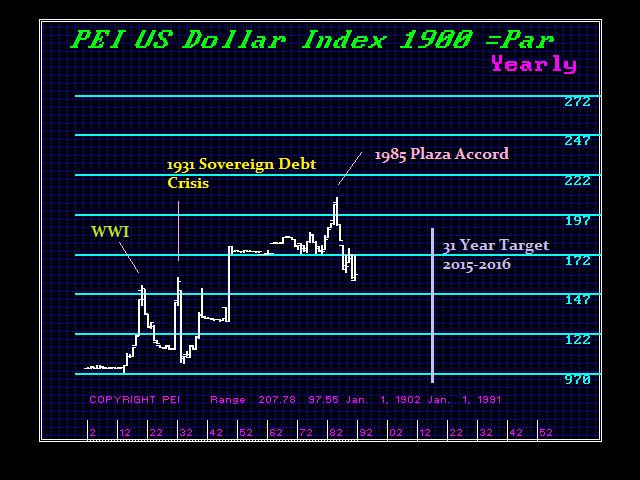

Zu Beginn gab es einen Kapitalzufluss, der in Richtung des europäischen Aktienmarkts ging und den Wert des Euros stützte. Aber wie bei allen wirtschaftlichen Rückgängen handelte es sich hier mehr um eine Art von Kapital-Repatriierung, die zum starken Euro beigetragen hat. Es mag komisch erscheinen, aber der Anstieg einer Währung ist in Wirklichkeit bärisch, denn genau einen solchen Anstieg sahen wir auch beim US-Dollar während der Großen Depression und von 1981 bis 1985, wo das Britische Pfund bis 1985 auf USD 1,03 einbrach, was zum Plaza-Akkord und der Geburt der G5-Gruppe führte.

Im Hinblick auf europäische Investments sorgt die anhaltende Stärke des Euros in Wirklichkeit für unglaubliche Risiken– denn sollte der Euro im Wert fallen, wird das ausländische Kapital die in Europa gehaltenen Werte aufgrund der Währung und nicht aufgrund der Fundamentaldaten abverkaufen. Das wird in den seltensten Fällen verstanden und das war auch der Grund für den Crash von 1987. Im Untersuchungsbericht der Brady-Kommission wurde letztlich auch eingeräumt, dass der Crash vielleicht etwas mit der Währung zu tun haben könnte.

Der hohe Wert des Euros hat deflationäre Auswirkungen auf Europa, da er auch dafür sorgt, dass sich die europäischen Exporte verteuern und sie weniger wettbewerbsfähig sind, was ja auch der Grund dafür ist, dass die Schweiz den Schweizer Franken an den Euro gekoppelt hat …

Die europäische Wirtschaft kann sich nicht erholen, solange der Wert des Euros nicht zurückgeht. Das war genau der Ratschlag, den US-Präsident Roosevelt von George Warren erhielt. Die deutsche Austeritäts-Position ist jedoch dieselbe wie die von Roosevelts Brains Trust in den 30er Jahren, und auch heute sehen wir genau dieselben Ergebnisse: Einen massiven Anstieg bei der Arbeitslosigkeit gepaart mit einem Rückgang des Wirtschaftswachstums.

Aus internationaler Perspektive sehen die europäischen Aktienwerte aufgrund des steigenden Euros wie gute Investments aus. Deutsche Autos, die in den 70er Jahren auf den US-Markt gebracht wurden, erweckten auch den Eindruck, als seien es Qualitätswerte, die an Wert gewinnen würden. Ich kaufte mir damals auch deutsche Autos, und sie haben mich nie irgendetwas gekostet, weil ihr Wert immer weiter stieg. Es war aber nicht das Auto, das an Wert zulegte, sondern die Deutsche Mark legte gegenüber dem US-Dollar zu, wodurch der Eindruck entstand, dass deutsche Autos gute Investments seien, obwohl es in Wirklichkeit die Währung war.

Fällt der Euro, wird das zur Folge haben, dass die ausländischen Anleger ihre europäischen Aktien über Bord werfen, genauso wie die Europäer 1987 US-Aktien über Bord warfen, weil sie damit rechneten, dass der US-Dollar um weitere 40% zurückgehen würde. Und vergessen Sie die inländischen Fundamentaldaten dieser Titel. Europäische Aktienindizes werden in der Regel aufgrund der im nächsten Jahr erwarteten Kurs-Gewinn-Verhältnisse gehandelt, und es wird sehr verwirrend werden, wenn man sich diesbezüglich auf die inländischen Fundamentaldaten verlässt.

Darüber hinaus fungiert der europäische Aktienmarkt als Absicherung gegenüber dem Gepolter des Internationalen Währungsfonds, der vorschlägt, 10% aller Bankeinlagen zu konfiszieren. Und dann wurde der DAX weiter in die Höhe getrieben, weil er intern als Absicherung vor dem Zusammenbruch des Euros dient, da viele Menschen damit rechnen, dass sie die Deutsche Mark bekommen werden, wenn sie deutsche Anleihen und Aktien halten.

Die Schweiz hat den Schweizer Franken an den Euro gekoppelt, weil das Kapital ihre Wirtschaft strömte, um sich vor dem Euro zu schützen. Nachdem die Währungsbindung erfolgte, bewegte sich das Kapital nach Deutschland, aber das ist derzeit nur anhand der steigenden Aktienwerte zu erkennen, da die Währung nach wie vor der Euro ist.

All die unterschiedlichen Trends rund um die Euro-Krise haben zu einer Inflation der Vermögenswerte geführt, die sich am europäischen Aktienmarkt ablesen lässt, da das Kapital gegenwärtig versucht, irgendwo einen sicheren Ort zu finden bzw. von der Währung angelockt wird.

Das sorgt aber nicht für die Schaffung neuer Unternehmen, da die Steuern viel zu drakonisch sind, um neue Arbeitsplätze zu schaffen, weshalb die Arbeitslosigkeit in Europa nach wie vor auf bemerkenswert hohen Niveaus notiert. Und die Gehälter steigen auch nicht, da ihr internationaler Wert heute bereits zu hoch ist und sie auf globaler Ebene nicht wettbewerbsfähig sind.

Die Verbraucherpreise sind real nicht zurückgegangen, sondern in den großen Wirtschaften wie Frankreich und Deutschland auf einem gleichleibenden Niveau geblieben, während sie in Griechenland bedeutend zurückgegangen sind.

Der Lebensstandard in Europa geht aufgrund der steigenden Steuern und der hartnäckig hohen Verbraucherpreise immer weiter zurück, was zu einem Anstieg von Bürgerunruhen führen wird, die 2014 negative Auswirkungen auf den Aktienmarkt haben können.

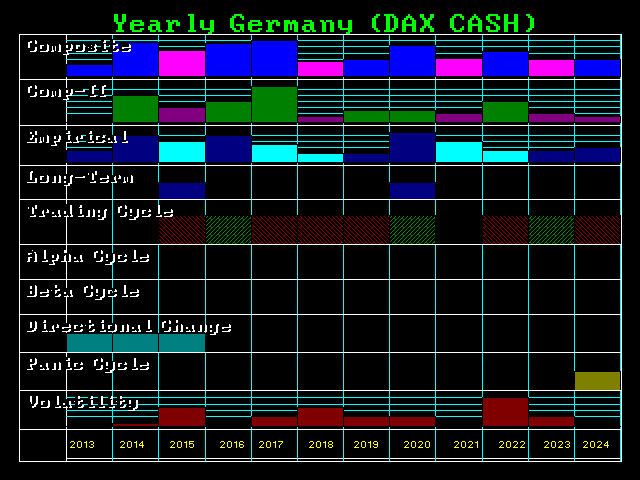

Im Hinblick auf den DAX rechnen wir bis 2015 mit einigen sehr wilden Trends, wobei die entscheidenden Umkehrpunkte 2013, 2017 und 2022 sind. Auf dem Höhepunkt der nächsten Welle des Economic Confidence Models erscheint auch ein Panikzyklus.

2014 werden wir sehr interessante Trends sehen – ein Gemisch aus unglaublichen Risiken und verwirrenden internationalen Trends, die durch Kapitalströme angeheizt werden und im Widerspruch zur klassischen aufs Inland fokussierten Analyse stehen.