Tim Price, Sovereignman.com, 06.01.2014

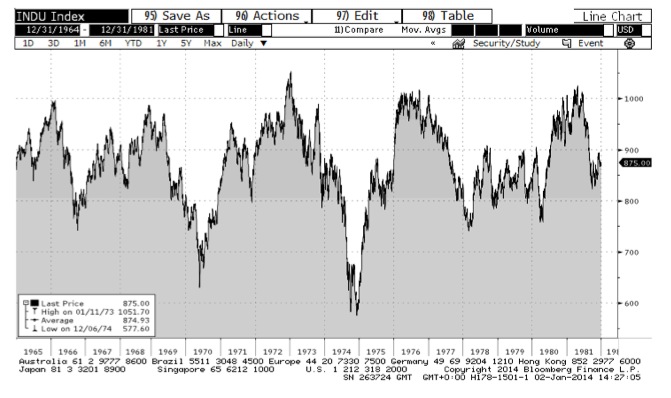

Am 31.12.1964 notierte der Dow Jones Industrial Average bei 874 Punkten. Am 31.12.1981 notierte er bei 875 Punkten. Warren Buffett kommentierte diese Entwicklung mit den Worten: „Man kennt mich als Langzeitinvestor und geduldigen Kerl, aber das ist nicht gerade das, was ich mir unter einer großen Kursbewegung vorstelle.“

Im Folgenden sehen Sie noch einmal schwarz auf weiß, wie der US-Aktienmarkt (Dow Jones) 17 Jahre auf der Stelle trat – während das US-Bruttoinlandsprodukt um 370% stieg und sich die Verkaufszahlen der 500 größten Konzerne versechsfachten:

Der US-Aktienmarkt litt unter einem verlorenen Jahrzehnt im Stile Japans (in Wahrheit ja noch länger). Kommen wir noch einmal auf Buffett zurück:

Der US-Aktienmarkt litt unter einem verlorenen Jahrzehnt im Stile Japans (in Wahrheit ja noch länger). Kommen wir noch einmal auf Buffett zurück:

„Um zu begreifen, warum das geschah, müssen wir uns zunächst einmal eine der zwei wichtigen Variablen anschauen, die die Investmentergebnisse beeinflussen: Die Zinssätze.

Die Zinssätze wirken auf die Bewertung von Finanzwerten auf dieselbe Art, wie die Gravitation auf Materie einwirkt: Umso höher der Zinssatz, desto größer der Abwärtssog. Das hängt damit zusammen, dass die Rendite, die die Anleger mit irgendeiner Form von Investment erwirtschaften müssen, direkt mit der risikofreien Rate in Zusammenhang steht, die sie mit staatlichen Wertpapieren verdienen können.

Wenn der staatliche Zinssatz steigt, müssen daher alle anderen Investments eine Abwärtsanpassung auf ein Niveau erfahren, das ihre erwartete Rendite wieder auf Linie bringt.

In der Phase von 1964 bis 1981 gab es einen massiven Anstieg bei den Zinssätzen für langlaufende Staatsanleihen, die Ende 1964 bei rund 4% notierten und bis Ende 1981 auf über 15% stiegen. Dieser Anstieg bei den Zinssätzen hatte einen riesigen Drückungs-Effekt beim Wert aller Investments zur Folge – ein Drückungs-Effekt, der sich für uns bei den Aktienpreisen bemerkbar machte.

Diese Verdreifachung des gravitativen Abwärtssogs der Zinssätze ist also die grundlegende Erklärung dafür, warum das unglaubliche Wirtschaftswachstums jener Zeit von einem auf der Stelle tretenden Aktienmarkt begleitet wurde.“

Und das heißt, dass sich Ihre diesjährige Gewichtung Ihres Portfolios zu weiten Teilen an Ihrer Einschätzung der künftigen Zinssatzentwicklung ausrichten sollte.

Wenn Sie befürchten, dass die Zinssätze wahrscheinlich eher steigen werden – was wohlmöglich durch eine Kombination aus geldpolitischen Straffungsmaßnahmen der US-Notenbank und dem allgemeinen Überdruss/Widerwillen bei der Manipulation so vieler Finanzwerte ausgelöst werden könnte –, sollten Sie vielleicht Ihre Investments in den westlichen Aktien- wie auch Anleihemärkten überdenken.

Buffett schrieb 1999 in einem Artikel im Fortune Magazine: „Säkulare Aktienbullenmärkte finden statt, wenn die langlaufenden Zinssätze fallen … und säkulare Bärenmärkte finden statt, wenn die Zinsen steigen.“ Das ist mit Sicherheit kein Hexenwerk.

Natürlich könnte 2014 ein weiteres Jahr sein, wo die Aktienmärkte steigen – angefeuert von den Hoffnungen und Erwartungen weiterer quantitativer Lockerungsmaßnahmen. Aber das ist keine Wette, bei der wir uns wohlfühlen.

Und da wir uns vornehmlich von den Bewertungen von Aktienunternehmen und nicht vom Momentum der Kursentwicklung angezogen fühlen, fischen wir derzeit nur in deutlich abgrenzten Gewässern nach Aktientiteln: Asien und Japan – weil die Bewertungen der Aktien hier am verlockendsten sind.

Die meisten westlichen Märkte interessieren uns nicht, weil wir hier keine Werte erkennen können und das zu Grunde liegende Wachstum erbärmlich ist.

Darüber hinaus haben unsere geldpolitischen Behörden die Finanzmärkte mit Kerosin übergossen, indem sie sicherstellt haben, dass die konventionellen „risikofreien“ Alternativen zu Aktien (also Staatsanleihen) alles andere als „risikofrei“ sind.

Dennoch haben sich unsere Investments in „alternative“ Vermögenswerte – vornehmlich Edelmetalle – im letzten Jahr als ziemlich problematisch herausgestellt.

2013 war das Jahr, in welchem die Finanzmedien auf aggressive Art immer goldfeindlicher wurden. David Collum, Chemieprofessor an der Cornell University und wirtschaftlicher Agent Provocateur, zitierte in seinem überheblichen (und unglaublich witzigen) Jahresrückblick 2013 drei verschiedene Auszüge aus der New York Times:

„Im heutigen wirtschaftlichen Gesamtbild gibt es einfach nichts, was einen Ansturm auf Gold auslösen könnte. Der technische Schaden, der durch den Rückgang angerichtet wurde, ist enorm und kann nicht so leicht wieder wettgemacht werden. Meiden Sie Gold und Goldminenaktien.“

„Vor zwei Jahren waren die Goldbugs außer sich, da sich der Preis fast versechsfacht hatte. Aber seit dem Goldpreisanstieg vor zwei Jahren ist er fortwährend zurückgegangen, fast um die Hälfte, was die Goldbugs in die Flucht geschlagen hat. Eine aktuelle Empfehlung einer Wall Street Firma legt nahe, dass der Preis weiter fallen wird und sich letztlich 40% unter dem aktuellen Niveau einpegeln dürfte.“

„Die Angst, die vor zwei Jahren vorherrschte, ist größtenteils verschwunden und musste einer Erholung weichen, die die Träume der Goldspekulanten in einen Albtraum verwandelt hat.“

Collum weist aber darauf hin, dass diese Zitate aus dem Jahr 1976 stammen, als der Goldpreis von USD 200 auf USD 100 pro Unze fiel. Danach stieg Gold von USD 100 auf USD 850 pro Unze.

Also: Warum glauben wir nach wie vor an Gold (und Silber)? Das lässt sich mit einem einzigen statistischen Argument zusammenfassen.

Letztes Jahr feierte die US-Notenbank ihr 100-jähriges Jubiläum, da sie 1913 unter mysteriösen Umständen gegründet wurde. Bis 2007 ist die Bilanz der US-Notenbank auf USD 800 Milliarden angewachsen.

Unter dem jetzigen QE-Programm – das laut der aktuellen Bekundungen der Fed eine Straffung erfahren mag oder auch nicht – druckt die Fed jährlich USD 1 Billion.

Mit anderen Worten: Die US-Notenbank druckt derzeit alle 12 Monate rund 100 Jahre an Geld. (Das ist Inflation!)

Einen gleich großen Betrag an Gold aus dem Hut zu zaubern, dürfte unterdessen nicht so einfach sein.