James Turk, Goldmoney.com, 17.01.2014

Bevor wir auf das kommende Jahr schauen, ist es nützlich, auf das gerade zu Ende gegangene Jahr zurückzublicken. Das gilt heute umso mehr, da sich in der Tat recht wenig verändert hat. Die drei bedeutenden Märkte – der Aktienmarkt, der Anleihemarkt und der Goldmarkt – werden auch dieses Jahr wieder von denselben Kräften angetrieben werden, die die Märkte schon in 2013 bewegt haben. Doch dieses Mal wird der Ausgang in einem entscheidenden Punkt anders sein: Dieses Jahr wird es beim Goldpreis wieder zu Anstiegen kommen.

Im Januar 2013 konzentrierte ich mich bei meinem Ausblick auf drei ganz bestimmte Ereignisse: Den Anstieg der Zinssätze bei 10-jährigen US-Staatsanleihen, die Ausweitung der Bilanz der US-Notenbank und den Rückgang des Gold/Silber-Verhältnisses.

Zwei dieser Ereignisse entwickelten sich wie erwartet, aber das dritte Ereignis hat die anderen zwei bisher noch nicht bestätigt.

1. Anstieg der Zinssätze bei 10-jährigen US-Staatsanleihen

Im Januar 2013 ging ich davon aus, dass 2% Zinsen bei 10-jährigen US-Staatsanleihen eine entscheidende Marke sei. Ich erachtete diese Marke als wichtigen Kipppunkt. Würde dieses Niveau nach oben hin durchbrochen werden, würde dies das Ende der Finanzrepression durch die Federal Reserve signalisieren.

Ich ging davon aus, dass, würde die Marke von 2% gebrochen werden, dies ein entscheidender Hinweis darauf wäre, dass die US-Notenbank die Zinssätze nicht mehr länger auf künstlich niedrigen Niveaus halten kann, weil die Marktkräfte dann damit beginnen, die Maßnahmen der Fed zu überflügeln. Mit anderen Worten: Die Trendwende würde einsetzen, wenn die Anleger mehr Staatsschuldeninstrumente verkaufen, als durch die Fed aufgekauft werden, und dieses Ungleichgewicht würde dann zu höheren Zinsen führen.

In den ersten Monaten des Jahres 2013 kämpfte der Zinssatz mehrere Male mit der Marke von 2%. Und im Mai 2013 wurde dieses Niveau dann im Vorfeld eines Fed-Offenmarktausschusstreffens dann auch durchbrochen. Der Markt glaubte, dass die Fed ihre quantitativen Lockerungsmaßnahmen unter Umständen sukzessive zurückfährt – als dies ausblieb, schoss der Zinssatz in die Höhe und nahm mit 2,3% eine weitere wichtige technische Hürde. Wichtig ist, dass der Zinssatz für die 10-jährige US-Staatsanleihe nun bereit zu sein scheint, das dritte wichtige Niveau, die Marke von 3%, nachhaltig zu durchbrechen, womit wir auch schon beim nächsten Punkt wären.

2. Die Ausweitung der Bilanz der US-Notenbank

Die Federal Reserve begann praktisch direkt nach dem Zusammenbruch von Lehman Brothers im September 2008 mit der Ausweitung ihrer Bilanz, da sie darauf aus war, die Banken während der einsetzenden Finanzkrise zu schützen. Durch ihr quantitatives Lockerungsprogramm und ihre Währungs-Swaps mit europäischen Banken stiegen die von der US-Notenbank gehaltenen Vermögenswerte im Juli 2011 auf ein Hoch von USD 2,86 Billionen.

Die Fed trat dann wieder auf die Bremse, so dass der Wert der von ihr gehaltenen Vermögenswerte innerhalb der darauffolgenden 18 Monate leicht auf USD 2,81 Billionen absank. Und es war genau diese unerwartete Zurückhaltung der Fed, die mich Januar 2013 ins Grübeln brachte.

Wenn die Fed ihre Bilanz ausweitet, verwandelt sie US-Schulden in Währung. Im Gegensatz zu der vorherrschenden Wirtschafts- und Geldtheorie und dem, was gemeinhin geglaubt wird, brachten diese neu geschaffenen Gelder der US-Wirtschaft aber nur recht wenig. Die Arbeitslosigkeit verharrte weiterhin auf hartnäckig hohen Niveaus, selbst wenn man hierfür die staatseigenen geschönten Daten zurate zieht. Das reale Einkommen und die Einzelhandelsverkäufe (die Verkäufe von Luxusgütern an Reiche ausgenommen) stagnierten und die gute Stimmung, die bei wirtschaftlicher Ausdehnung gewöhnlich anzutreffen ist, blieb völlig aus.

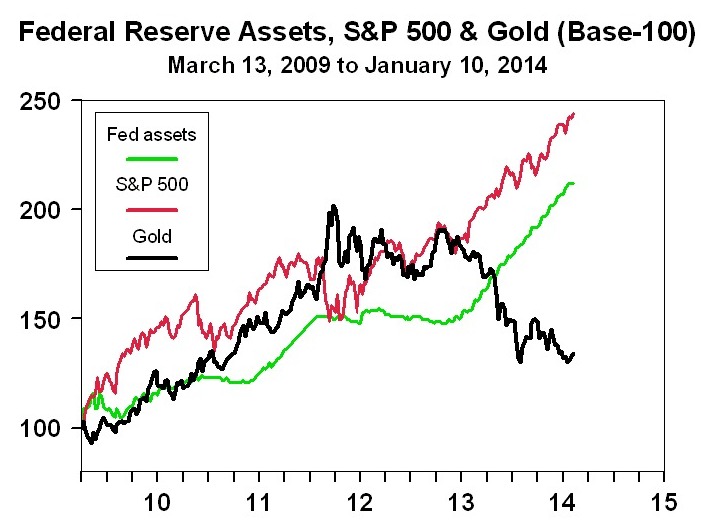

Am Aktienmarkt und am Goldmarkt richtete die neu geschaffene Währung hingegen wahre Wunder an, wie aus der nachfolgenden Grafik hervorgeht. Ab der Verkündung der quantitativen Lockerungsmaßnahmen durch die Fed – die erklärte, Vermögenswerte in Höhe von USD 1 Billion aufzukaufen – wurden der Goldpreis und der Aktienmarkt in die Höhe getrieben, wobei Gold und die Bilanz der Fed 2011 sogar auf ein Rekordhoch klettern konnten. Doch die Anstiege beim Goldpreis und beim S&P 500 kamen wieder zum Erliegen, als die Fed die Ausweitung ihrer Bilanz aussetzte.

Zusammenfassend lässt sich sagen, dass die Aktien nach ihrem Tief, das auf den Kollaps von Lehman Brothers folgte, nicht etwa aufgrund guter wirtschaftlicher Aussichten stiegen, sondern weil all das von der US-Notenbank neu geschaffene Geld irgendwo hin musste und letztlich im Aktienmarkt landete. Und es landete natürlich auch im Goldmarkt, da Gold stets mit Preisanstiegen reagiert, wenn die US-Notenbank den Dollar entwertet, indem sie zu viel davon schafft.

Und da die Anstiege am Aktienmarkt und bei Gold zum Erliegen kamen, ging ich davon aus, dass der Goldpreis in 2013 wieder an Fahrt aufnehmen würde, da es außerordentlich wahrscheinlich schien, dass die Fed ihre Bilanz abermals mittels der Schuldenmonetisierung ausweiten würde. Schulden in Währung zu verwandeln, ist das einzige Werkzeug, das Zentralbanken zur Verfügung steht. Und sie nutzen dieses Werkzeug ein ums andere Mal, um die Finanzprobleme zu übertünchen, insolvente Banken zu stützen und zu versuchen, die Wirtschaft anzukurbeln (selbst dann, wenn sie bereits mit Schulden vollgesaugt ist).

Darüber hinaus setzen Zentralbanken die Schuldenmonetisierung ein, wenn sie die Insolvenz von Staaten übertünchen wollen. Sie leihen den Staaten mehr Geld, als der Markt ihnen zu geben bereit ist. Werden Staaten mit dem Problem konfrontiert, dass die Öffentlichkeit ihre Schuldeninstrumente nicht mehr länger will, fahren sie nicht etwa ihre Haushalte zurück, sondern zwingen die Zentralbanken stattdessen, die Staatsschulden aufzukaufen und in Währung zu verwandeln. Diese Währungsentwertung führt zu einer Flucht aus der Währung eines Landes in Realgüter. Wird diese Dynamik nicht mittels der Prinzipien soliden Geldes aufgehalten, kommt es am Ende zu einer Währungsvernichtung mittels der Hyperinflation.

Und während dieser Ausgang für den Dollar und ein höherer Goldpreis meines Erachtens klar zu sein scheinen, war das Timing immer problematisch gewesen. Im Januar 2013 empfahl ich daher, noch einen weiteren Indikator im Blick zu behalten, der meine Analyse bestätigen würde.

3. Das Gold/Silber-Verhältnis fällt unter 1:50

Während eines Edelmetallbullenmarkts stellt Silber Gold in den Schatten, und das heißt, dass das Gold/Silber-Verhältnis fällt. Während der Gold- und der Silberpreis steigen, steigt der Silberpreis schneller, so dass immer weniger Unzen Silber nötig sind, um eine Unze Gold zu kaufen.

Wenn sich Edelmetalle in einem Bärenmarkt befinden, passiert das Gegenteil – und zwar auch während einer kurzzeitigen Korrekturphase innerhalb eines langfristigen Bullenmarkts (so eine Phase, wie wir sie derzeit beobachten können). Der Silberpreis fällt – prozentual gesehen – stärker als der Goldpreis.

Daher empfahl ich 2013 auch, das Gold/Silber-Verhältnis im Auge zu behalten und zu beobachten, ob es unter die Marke von 1:50 absinkt. Diese Marke ist ein entscheidendes technisches Niveau. Und sie bleibt nach wie vor ein entscheidendes technisches Niveau, weil diese Marke bisher nicht durchbrochen wurde. Wenn sie durchbrochen wird, ist das ein Hinweis darauf, dass Silber das gelbe Metall in der Wertentwicklung aussticht. Silber und Gold werden sich dann zwar beide nach oben bewegen, aber Silber wird schneller steigen als Gold.

Düsterer Ausblick

Nachdem wir die Hintergrundinformationen beleuchtet haben, werden wir uns jetzt dem Jahr 2014 zuwenden. Interessant ist, dass die nächsten zwölf Monate von denselben drei Kräften abhängig sein werden – den Zinssätzen, der Bilanz der US-Notenbank und dem Gold/Silber-Verhältnis, das Auskunft darüber gibt, ob sich die Edelmetalle wieder nach oben bewegen. Der letzte Punkt ist wichtig.

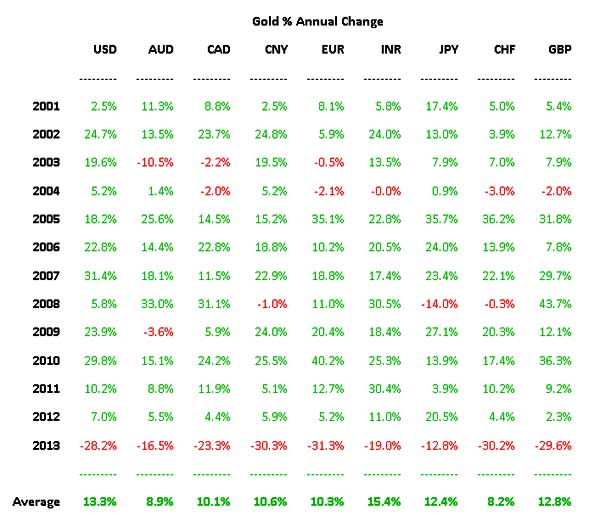

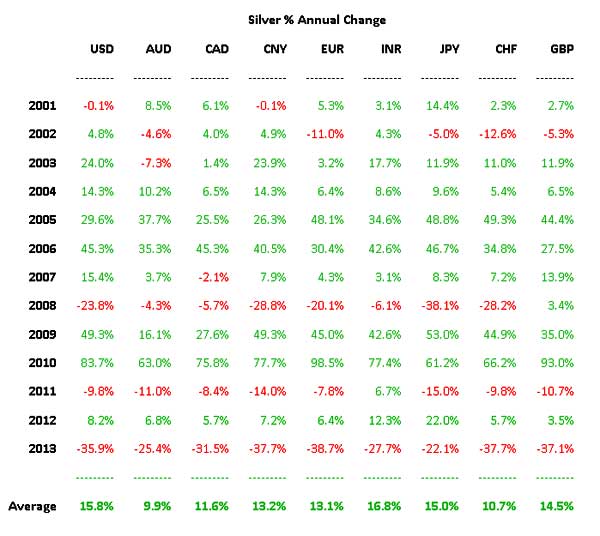

Die geldpolitischen Maßnahmen der US-Notenbank und die Fiskalpolitik der US-Regierung zerstören bereits seit Jahrzehnten die Kaufkraft des US-Dollars. Die nachfolgenden Tabellen veranschaulichen diese anhaltende Kaufkraftentwertung des Dollars. Und auch bei allen anderen bedeutenden Währungen sieht man ähnliche Ergebnisse, weil die weltweiten Staaten und Zentralbanken alle denselben schädlichen geldpolitischen und rücksichtslosen fiskalischen Maßnahmen folgen. In den 1970er Jahren gab es mit der Deutschen Mark und dem Schweizer Franken noch Rettungsanker, mit denen man sich vor einem rasch inflationierenden US-Dollar schützen konnte – heute hingegen dient keine nationale Währung mehr als sicherer Hafen.

In den letzten 13 Jahren konnten Gold und Silber außerordentliche jährliche Zugewinne verbuchen, und das obwohl die Metalle im letzten Jahr im Preis gefallen sind. Durch diese sehr gute Wertentwicklung gehören Gold und Silber zu den Vermögenswerten, die sich in dieser Phase am besten geschlagen haben.

Und auch künftig werden Gold und Silber weiter steigen, solange Washington seine bisherige Politik fortsetzt. Angesichts der Tatsache, dass die US-Bundesregierung nach wie vor ein extrem hohes Ausgabenniveau hat und die US-Notenbank weiterhin große Mengen an Geld druckt – selbst wenn die Fed die quantitative Lockerung ab diesem Monat tatsächlich um USD 10 Milliarden auf USD 75 Milliarden pro Monat absenken sollte –, werden die Edelmetalle im Laufe der Zeit steigen.

Ich rechne damit, dass es beim Goldpreis und beim Silberpreis in 2014 einen entscheidenden Unterschied gegenüber 2013 geben wird. Die Strategie, regelmäßig einen fixen Betrag in Gold und Silber zu investieren, wird auch 2014 wichtig bleiben. Auf diese Art spart man nämlich in echtem Geld – und Ersparnisse sind immer wichtig, wie ich in diesem Artikel im Detail ausführe.

Der berühmte Newsletter-Autor Richard Russell prägte vor vielen Jahren den Ausspruch „Inflationiere oder stirb!“, um damit den Lösungsansatz der US-Notenbank zu beschreiben. Das Finanzsystem ist mittlerweile so stark pervertiert, dass die US-Notenbank immer weiter inflationieren muss, um zu verhindern, dass das System völlig entgleist. Die Ironie des Ganzen ist jedoch, dass es aufgrund dieser fortwährenden Inflation letztlich zum Währungskollaps kommen wird.

Diese Thematik wird auch in dem Buch „The Money Bubble: What To Do Before It Pops“ erörtert, dem neuen Buch, das John Rubino und ich geschrieben haben. In unserem Buch des Jahres 2004 „The Coming Collaps of the Dollar“ rieten wir den Lesern, gegen die Eigenheimblase zu wetten, bevor sie geplatzt war, und Gold zu kaufen, bevor es in die Höhe schoss. Das waren buchstäblich die zwei besten Investmentideen der letzten zehn Jahre.

Heute sagen wir, dass sich die Geschichte wiederholen wird. Anstatt die Ursachen der Finanzkrise des Jahres 2008 anzugehen, haben die weltweiten Regierungen einfach weitergemacht wie bisher und sogar noch mehr Schulden aufgetürmt und die Finanzblasen noch stärker aufgebläht. Daher ist unser Ausblick für 2014 auch derselbe wie für das letzte Jahr: Der entscheidende Punkt dürfte ein potenzieller Schwarzer Schwan sein, also ein unerwartetes marktbewegendes Ereignis, wie wir es auch 2008 mit dem Kollaps von Lehman Brothers erlebten. Der Grund für diesen besorgniserregenden Ausblick ist einfach: Die miteinander in Zusammenhang stehenden Krisen – die Staatsschuldenkrise und die Bankensolvenzkrise –wurden bisher nicht gelöst, und die Zentralbanken verfolgen immer noch eine Geldpolitik, die zugunsten der Staaten und Banken ist, nicht zugunsten der Sparer und Anleger.

Der Ausblick für Gold und Silber bleibt daher weiterhin sehr bullisch, weil eine weitere – noch größere – Krise kommen wird. Egal, ob das Ganze nun in einem sogenannten „Crack-up Boom“ oder dem „Ende des Papiergelds“ oder der „zweiten Großen Depression“ enden wird, auf alle Fälle wird es alles verändern, von der Art der Investments, mit denen man ein Vermögen machen kann, bis hin zu der Art von Geld, das die meisten von uns sparen und ausgeben.