David Chapman, MGI Securities, 03.04.2014

Was ist eigentlich Geld? Geld, sagt man, hat drei Zwecke: Es dient als Tauschmittel, als Wertspeicher und als Recheneinheit. Geld wird verwendet, um Waren und Dienstleistungen zu kaufen, Schulden zu begleichen und Steuern zu zahlen. Es gab mal eine Zeit, da gab es unter den Menschen nur Tauschhandel. Dafür nutzten sie sogar Kühe oder Schafe. Die Ägypter nutzten Weizen. Das Problem bei all diesen Methoden ist, dass diese Güter verderblich waren und es beim Tauschhandel manchmal schwierig war, handelseinig zu werden.

Spätestens ab 2.100 v. Chr. begannen die Menschen damit, Gold zu verwenden. Sie nutzten auch Silber und Bronze. In der antiken Türkei verwandten sie Gold. Die Griechen nutzten Silber und ein klein wenig Gold. Die Asiaten nutzten Bronze. Die Römer begannen mit der Verwendung von Bronze, gingen dann später jedoch zu Gold und Silber über. Und im Gegensatz zu einigen anderen Rohstoffen konnte man Gold, Silber und Bronze ohne weiteres in kleinere Mengen umschmelzen, ohne dass sie dadurch an Wert verloren, so dass kleinere Einkäufe möglich waren.

Später begannen die Goldschmiede damit, für die Menschen Gold zu verwahren, die im Gegenzug dafür Quittungen erhielten. Dafür wurden sogar Gebühren fällig. Das waren die ersten Banken. Die Belege waren gewöhnlich nicht auf die Person ausgestellt, so dass sie handelbar wurden. Und da die Goldschmiede wussten, dass all das gehaltene Gold nicht auf einmal eingefordert wird, begannen sie damit, goldbesicherte Kredite zu vergeben und dafür Zinsen zu verlangen. So war das Mindestreserve-Geld geboren.

Dank der Kreditvergabe kam es dann auch zu den ersten „Bank-Runs“, denn als die Kredite aufgrund von Überschwemmungen, Dürren usw. platzten, wollte jeder sein Gold zurückhaben. Und da die Goldschmiede nicht alles auszahlen konnten, waren sie pleite, und somit gab es dann auch gleich die ersten Bankenpleiten.

Später entwickelte sich daraus dann das Papiergeld. Zu Beginn war das Papiergeld noch goldgedeckt, und manchmal war es auch silbergedeckt. Es gab Experimente mit Fiatgeld, aber bisher sind letztlich alle Fiatgeldsysteme gescheitert. Fiatgeld ist Geld, das vom Staat als gesetzliches Zahlungsmittel vorgeschrieben wird, aber nicht durch irgendeinen physischen Rohstoff gedeckt wird. So gesehen ist Fiatgeld immer das, was der Staat vorgibt.

Man kann seine Steuern nur mit Geld bezahlen, das vom Staat abgesegnet wurde. Die Käufe von Waren und Dienstleistungen oder die Begleichung von Schulden könnte man aber mit etwas anderem als staatlich sanktionierten Geld abwickeln, solange sich die beiden Parteien auf den Wert von irgendetwas einigen, das gerade getauscht werden soll (zurück zur Tauschwirtschaft).

1694 wurde dann mit der Bank von England die erste Zentralbank gegründet. Die Bank würde auf Anweisung des Parlaments Schulden monetisieren. 1696 rettete die frisch gegründete Bank von England eine in die Pleite abrutschende Bank. Somit begann auch gleich die lange Geschichte der Zentralbankinterventionen, um scheiternde Banken auf Kosten der Steuerzahler zu retten.

Das heutige Bankensystem ist unter dem Begriff Mindestreserve-System bekannt. Beim Mindestreserve-System kann mit den Geldreserven der Banken lediglich ein kleiner Teil der Kundeneinlagen abgedeckt werden. Das System verfügt über eine Zentralbank, und die Zentralbank hat das Recht, Schulden zu monetisieren. Der Staat ist also nicht darauf beschränkt, die Staatsgeschäfte allein mit Steuergeldern oder echten Krediten zu bestreiten.

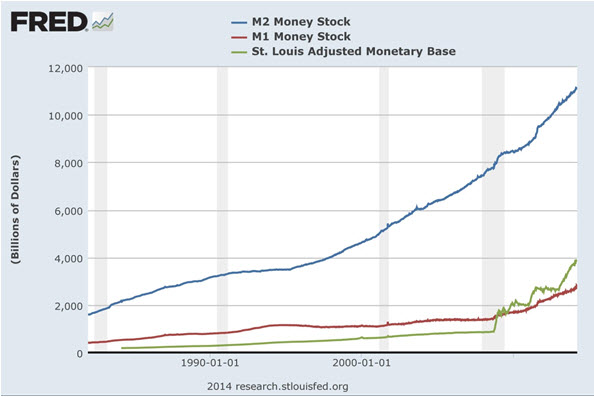

Bei der Geldmenge handelt es sich einfach bloß um die Menge an Geld, die der Wirtschaft zu einem bestimmten Zeitpunkt zur Verfügung steht. Es gibt eine Reihe von Möglichkeiten, wie sich die Geldmenge definieren lässt, aber die Standardmethode ist, das in Umlauf befindliche Geld zuzüglich der Einlagen zu erfassen. Im Geld-Jargon wird das als Geldmenge M1 bezeichnet. M1 darf nicht mit der Geldbasis durcheinandergebracht werden. Zur Geldbasis gehören nur das Bargeld und die Bankreserven, die Einlagen der Bankkunden gehören nicht dazu.

Bankreserven stehen für Ausgaben in der Wirtschaft nicht zur Verfügung. Es gibt zwei Arten von Bankreserven – notwendige Bankreserven und überschüssige Bankreserven. Die Geldbasis kann durchaus schnell in die Höhe schießen, aber das muss nicht bedeuten, dass auch die Geldmenge schnell zunimmt. Im Falle der US-Notenbank sorgt ein Anstieg der Geldbasis aber tatsächlich auch für einen gleichzeitigen Anstieg der Geldmenge, da dadurch die Einlagen im Bankensystem in die Höhe getrieben werden. Die Frage ist also, wie schnell die Geldmenge wächst.

Die Geldbasis wird durch sogenannte Offenmarktoperationen der Zentralbank beeinflusst. Die quantitative Lockerung (QE) ist eine aggressive Form der Offenmarktoperationen. Die US-Notenbank führt seit dem Finanzcrash des Jahres 2008 QE-Maßnahmen durch, bei denen sie Anleihen aus dem Bankensystem aufkauft.

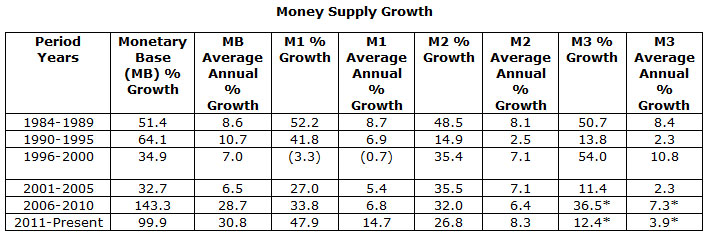

Im Ergebnis führte das zu einer Explosion der Geldbasis. Die unten stehende Übersicht zum Geldmengenwachstum zeigt das Wachstum der Geldbasis sowie der Geldmengen M1, M2 und M3 seit 1984 in Phasen von 6, 6, 5, 5, und 3 Jahren (bis heute). Seit der Finanzkrise im Jahr 2008 ist die US-Geldbasis fast um den Faktor 5 explodiert. Aber sind die anderen Geldmengen genauso schnell gestiegen?

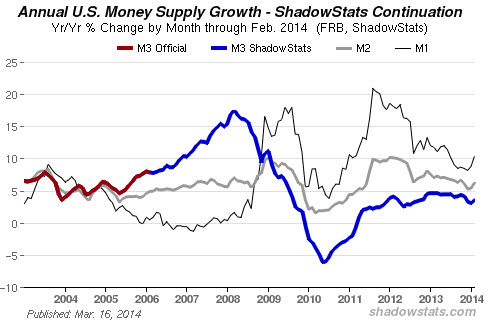

M1 hatte das größte Wachstum, während das Wachstum von M2 (M2 = M1 + Sparbücher und Tagesgeldeinlagen unter USD 100.000) ungefähr dem entspricht, was wir auch in der Vergangenheit sahen. Was richtig hinterherhinkt ist das Wachstum von M3 (M3 = M2 + große Einlagen über USD 100.000 sowie institutionelle Geldmarktfonds, Repos und andere große Geldvermögen von Banken und Konzernen).

Interessanterweise wird die Geldmenge M3 von der US-Notenbank seit März 2006 nicht mehr veröffentlicht. Zum Glück gibt es Dienstleister wie Shadowstats.com, die diese Zahlen weiterhin berechnen.

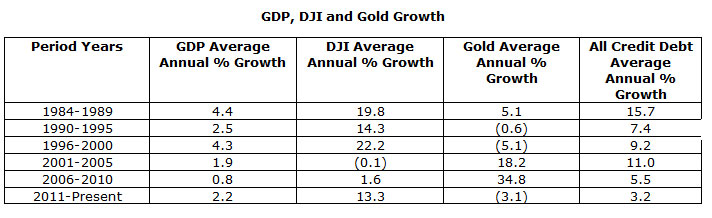

Das aktuelle M3-Wachstum ist so langsam wie seit der Phase von 2001 bis 2005 nicht mehr. Ein niedriges M3-Wachstum scheint auch mit einem schwachen BIP-Wachstum in Zusammenhang zu stehen. Das BIP-Wachstum der USA war von 1990 bis 1995 und 2001 bis 2005 am schwächsten, also in Phasen, wo auch das M3-Wachstum ziemlich gering ausfiel.

Komisch ist, dass das M3-Wachstum von 2006 bis 2010 eher dem M3-Wachstum anderer Phasen mit starkem BIP-Wachstum entsprach, obwohl das BIP-Wachstum von 2006 bis 2010 einen Tiefststand erreichte. War hier etwas anderes im Spiel? Das könnte sein. Von 2006 bis 2008 war das M3-Wachstum ziemlich stark, schwächte sich dann von 2008 bis 2010 aber drastisch ab. Das war während der Phase, wo das Wachstum der US-Wirtschaft aufgrund des Finanzcrashs von 2008 massiv einbrach und ins Negative abrutschte.

(Die US-Notenbank hat die Veröffentlichung von M3 im März 2006 eingestellt. Die oben stehenden Daten stammen von Shadowstats.com. Alle anderen Geldmengen stammen von der Federal Reserve Bank of St. Louis.)

All das scheint darauf hinzudeuten, dass die von der Fed herbeigeführte Explosion der Geldbasis nicht zwingend zu einem schnellen M3-Wachstum führt. Die Fed monetisiert Vermögenswerte über ihr QE-Programm. Dadurch steigen die Bankreserven und Sichteinlagen bei den Banken, weshalb es zu diesem drastischen Anstieg bei der Geldmenge M1 kommt.

Aber wenn die Banken diese Gelder nicht in Form von Krediten weiterreichen – so wie es aus dem schwachen Kreditwachstum hervorgeht –, geht die Geldumlaufgeschwindigkeit bei schwachem M3-Wachstum zurück. Das sorgt wiederum für ein schwaches Wirtschaftswachstum, weil nicht genug Geld in die Wirtschaft fließt, um sie stärker wachsen zu lassen.

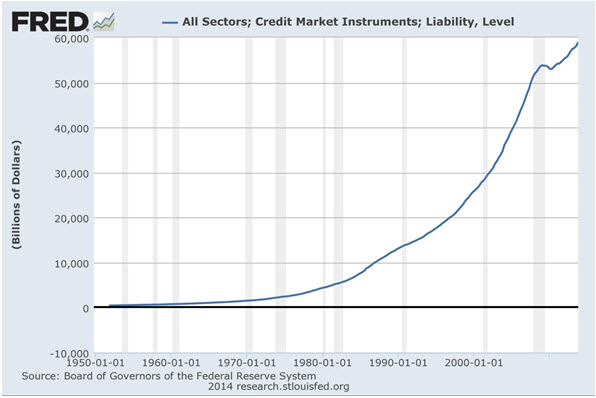

Die massiven Schuldenanstiege ziehen die Wirtschaft in erheblichem Maße nach unten. Da der Staat, die Privatpersonen, die Finanzinstitutionen und die Unternehmen insgesamt mit über USD 60 Billionen verschuldet sind, werden bei einem Zinssatz von 3% jährlich USD 1,8 Billionen benötigt, allein um die Zinsen zu bedienen. Die Kosten für den Zinsdienst entsprechen somit 10% der US-Wirtschaft. Kein Wunder, dass man immer größeren Mengen an Schulden braucht, um sich damit einen zusätzlichen Dollar an BIP-Wachstum zu erkaufen. Das unzureichende Schuldenwachstum scheint zu einem schwachen BIP-Wachstum zu führen.

Und wenn die den Schulden zu Grunde liegenden Vermögenswerte im Wert fallen, besteht auch die Aussicht auf Zahlungsunfähigkeit. Pleiten haben direkte Auswirkungen auf M3, und obwohl man das kompensieren könnte, indem man noch mehr QE-Gelder in die Wirtschaft pumpt, würde das an der Gleichung nicht allzu viel ändern.

Die QE-Gelder scheinen nicht in die Wirtschaft zu gehen, sondern für Spekulationen genutzt zu werden und für Anstiege beim Aktienmarkt zu sorgen. Wenn der Wirtschaft Gefahr droht, werden die Anleger sich aus dem Aktienmarkt (vornehmlich große Privatanleger und Finanzinstitutionen wie Hedge Fonds, Aktienfonds usw.) zurückziehen und stattdessen in sichere Häfen wie Anleihen und Gold flüchten, weil das die liquidesten Märkte sind, die dann noch zur Verfügung stehen.

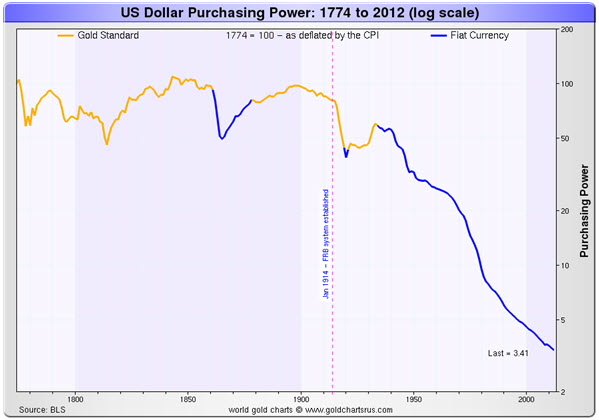

Unterdessen geht die Kaufkraft des US-Dollars immer weiter zurück. Seit dem massiven Anstieg des Geldmengenwachstums ab 1913, dem Gründungsjahr der Federal Reserve, geht die Kaufkraft des US-Dollars fortwährend zurück. Nein, der US-Dollar ist noch nicht wertlos, wie der nachfolgende Chart vielleicht nahelegt, aber das könnte eines Tages durchaus der Fall sein.

Geld regiert die Welt. Und ja, jeder braucht Geld. Das Problem ist nur, dass man immer größere Mengen an Geld braucht, um sich einfach nur ein und dieselben Waren und Dienstleistungen zu kaufen. Die Zentralbank kontrolliert die Geldmenge, und in den USA hat die Fed immer größere Mengen an Geld in die Wirtschaft gepumpt, was aber nur zu einem schwachen BIP-Wachstum führte. Und sollte es so sein, wie Shadowstats.com nahelegt, dass die US-Notenbank das BIP-Wachstum durch die vor über 20 Jahren veränderte Berechnungsmethode des Verbraucherpreisindexes künstlich aufbläht, hätte das BIP-Wachstum seit dem Jahr 2000 die meiste Zeit über im negativen Bereich gelegen.

Das Kreditwachstum, speziell das staatliche Kreditwachstum, hält weiter an und es scheint, als würde sich dadurch nun überall die Gefahr der Zahlungsunfähigkeit abzeichnen. Gerade im Hinblick auf die Staatsschulden besteht heute die Gefahr, dass die Zahlungsunfähigkeit ausgerufen wird, was sich ja von der Ukraine über Griechenland bis hin zu Argentinien und Venezuela und auch bei weiteren Ländern beobachten lässt.

Die Zentralbanken (und die Regierungen) sind zu der Auffassung gelangt, dass sie nicht mehr länger einfach nur Geld drucken können, und das hat wiederum dafür gesorgt, dass sich das Bail-out-Schreckgespenst nun in ein Bail-in-Schreckgespenst verwandelt hat, und das bedeutet, dass im Falle von Bankenpleiten eher die Bankkunden zahlen würden als die Steuerzahler. Sollte das passieren, würde die Geldmenge wahrscheinlich sinken und das Schreckgespenst der Wirtschaftsdepression auftauchen. Kein Wunder also, dass die Zentralbanken und der Internationale Währungsfonds alles zu versuchen scheinen, um Staatspleiten zu verhindern.