Robert Fitzwilson, King World News, 27.03.2014

In seinem gestrigen KWN-Artikel nahm Art Cashin auf eine kürzlich veröffentlichte Abhandlung der Bank von England mit dem Titel „Geldschaffung in der modernen Wirtschaft“ Bezug. Ich muss einräumen, dass diese Abhandlung, wie es die meisten wirtschaftlichen Abhandlungen so an sich haben, ziemlich komplex ist, doch das wirklich Erstaunliche daran – und dafür sollten wir der Bank von England dankbar sein –, ist die Tatsache, dass es sich hierbei um das öffentliche Eingeständnis handelt, dass die Geldschöpfung über die Kreditschöpfung der Privatbanken erfolgt.

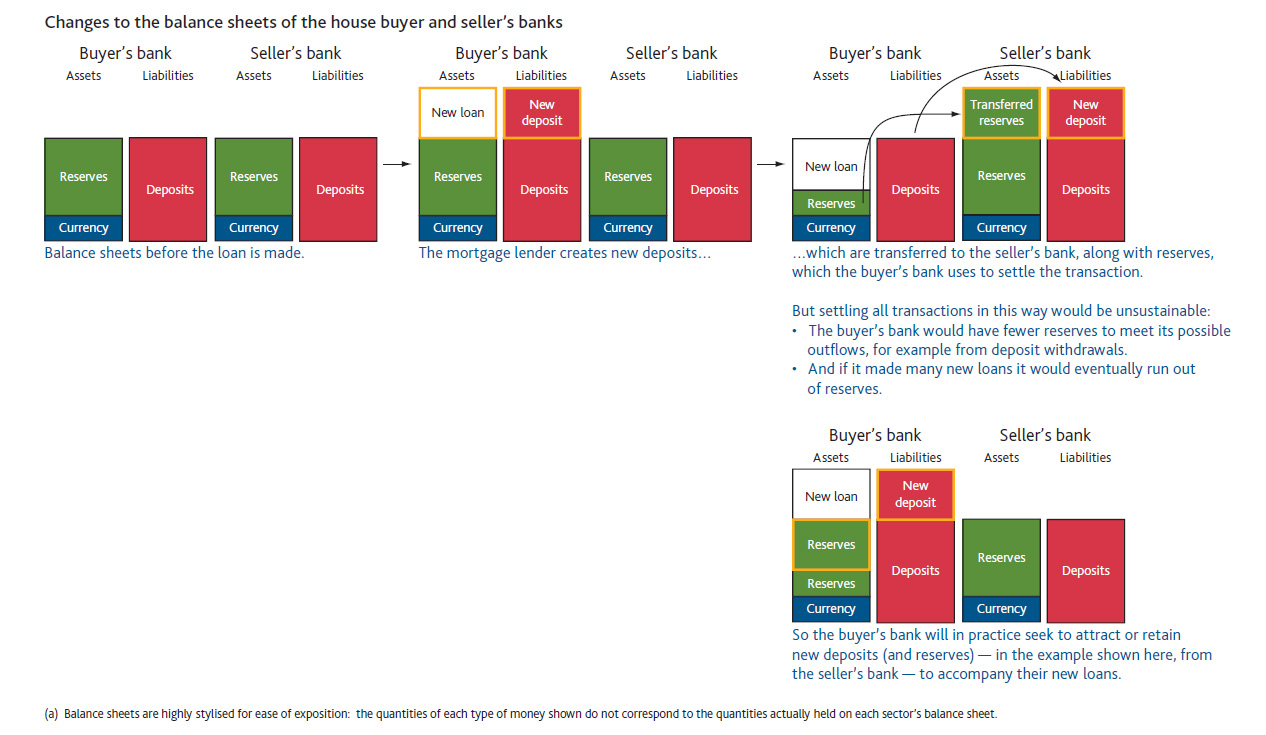

Die Einlagen bei den Banken werden in dem Augenblick geschaffen, wo Kredite vergeben werden. Das daraus resultierende „Geld“ wird als „Füllfederhalter-Geld“ bezeichnet, da es in dem Moment geschaffen wird, wo der Banker den Kreditvertrag unterzeichnet. Es ist lediglich ein Buchungseintrag in der Bankbilanz, die dem Kreditbetrag des Kreditnehmers entspricht.

Die Autoren der Bank von England erklären, dass sich die Art der Geldschöpfung von der Beschreibung, die „sich in einigen Wirtschaftslehrbüchern“ findet, unterscheidet. In Wahrheit unterscheidet sich die Art, wie Geld tatsächlich geschaffen wird, von dem, was 99,9% der Normalbürger außerhalb des Bankensystems glauben, wenn sie an ihr Bankkonto denken. Es handelt sich hierbei nicht nur um ein kleines Missverständnis, sondern in Wahrheit um einen gigantischen Betrug gegenüber den Sparern und den Vermögensbesitzern ganz generell.

Die meisten Bankkonteninhaber wären überdies schockiert, wenn sie erfahren würden, dass sie als Bankkunde, in dem Moment, wo Sie ein Konto eröffnen, lediglich zu einem unbesicherten Kreditgeber der Bank werden. Die Bank hat keinerlei treuhänderische Verpflichtungen, wie sie das Geld der Bankkunden investiert. Und das ist bereits seit fast 200 Jahren etablierte Rechtsprechung.

Wenn die Bank untergeht, sind die nichtbesicherten Einlagen in Gefahr. Im Falle von Zypern haben die Bankkunden sogar die versicherten Einlagen eingebüßt, zumindest einen Teil davon. Im Falle anderer insolventer Banken gingen alle Einlagen verloren, völlig ungeachtet der Tatsache, dass sie versichert gewesen sind.

Darüber hinaus lesen sich die Ausführungen der Bank von England wie Propaganda oder bestenfalls wie das Machwerk wohlmeinender Leute, die von der realen Welt völlig abgeschnitten sind: „Eine vernünftige Regulierung dient auch der Beschränkung der Bankaktivitäten, um die Stabilität des Finanzsystems aufrecht zu halten.“

Wenn dem so wäre, ja wie kann es dann sein, dass das weltweite Bankensystem 2008 aufgrund der unkontrollierten Kreditvergabe und Spekulationen einen Herzstillstand erlitt? Wenn es vernünftige Regulierungen gäbe, ja wie kann es dann sein, dass am Ende minderwertige „Subprime“– und „Lügen“-Kredite und die verschiedenen Giftmüllkreditpakete an Investoren verkauft wurden? Eigentlich würde man meinen, dass jeder besonnene Gesetzgeber und die Behörden allein schon durch die Namen dieser Kredite auf die großen damit verbundenen Gefahren aufmerksam gemacht würden.

Die effektiven Beschränkungen und Verordnungen für Finanzderivate wurden Ende der 1990er Jahre abgeschafft. Der Vorsitzende der US-Notenbank Alan Greenspan erlaubte es den Banken Mitte der 1990er Jahre, diese Verordnungen bei ihren Reserven zu umgehen und die Gelder eine Minute vor Mitternacht von den Konten herunterzuholen. Danach wurden die notwendigen Reserven ermittelt, die natürlich bei null lagen, da die Bilanz auch eine null auswies, und nach dieser Berechnung wurden die Gelder wieder auf die Konten übertragen. Knallharte Verordnungen!

Der Glass-Steagall Act wurde aufgehoben. Die Beschränkungen bei den Hebeln, mit denen die Banken arbeiten durften, wurden für Wall Street im Grunde abgeschafft. Der überwiegende Teil der Anstrengungen, Transparenz zu schaffen und die Banken zu regulieren, wurde innerhalb von gut zehn Jahren unwirksam gemacht oder ausgelöscht – und all diese Dinge trugen dann zur weltweiten Finanzkernschmelze bei. Für die Banken gab es praktisch überhaupt keine Regulierungen mehr.

Die Autoren der Bank von England behaupten, dass es sich bei der „quantitativen Lockerung“ um ein geldpolitisches Mittel handelt, um Geld direkt ins System zu injizieren. Das hört sich sehr professionell an, doch in Wahrheit ist die quantitative Lockerung ein Mandat, die Zinssätze niedrig zu halten und die außer Kontrolle geratenen staatlichen Haushaltsdefizite zu finanzieren. Es gibt nicht zu wenig Geld im System.

Die besonneneren Köpfe der Bank von Japan wurden durch die Forderungen der japanischen Politiker ins Abseits gedrängt. Und ob das nun für alle Zentralbanken gilt oder es sich hierbei einfach nur um gutgemeinte, aber völlig fehlgeleitete geldpolitische Strategien handelt, weiß niemand. Fakt ist jedenfalls, dass die quantitative Lockerung in irgendeiner Form durchgeführt werden muss, wenn die Zentralplaner eine chaotische und verheerende Kernschmelze des weltweiten Finanzsystems vermeiden wollen.

Die aktuelle Meldung, dass der „Stresstest“ der großen US-Finanzinstitutionen ein Erfolg gewesen sei, unterstreicht, wie stark sich die Denkweise der Zentralplaner von der des Normalbürgers unterscheidet. Während sie stolz darüber berichten, wie das Finanzsystem die Stresstests mit Bravour gemeistert hat, denken sie nicht im Geringsten an die Stresstests, denen sich Privatpersonen, Familien, kleine Unternehmen und Rentner jeden Tag unterziehen müssen. Millionen von ihnen bestehen die Stresstests nicht. Wie wir vor wenigen Tagen anmerkten, ist die Vermögenskonfiskation mittels der Nullzinspolitik der Hauptschuldige – hierbei handelt es sich im Grunde um einen Bail-in für die Finanzinstitutionen.

Es ist jedenfalls sehr interessant, dass uns eine der größten Finanzinstitutionen der Welt genau das bestätigt, was andere seit Langem sagen. Wir haben nun ein „Mitglied des Clubs“, das uns bestätigt, was fast schon als Verschwörungsspinnerei abgetan wurde.

Die Menschen sollten sich der Auswirkungen des von der Bank von England Offenbarten im Klaren sein: Geld kann man nicht trauen. Was wir alle für im System befindliche Spareinlagen halten, sind in Wirklichkeit nichts weiter als sehr schwache, entwertende Einträge in einer Bankbilanz. Bestände dieser verzerrten Art von Geld sollten in reale Vermögenswerte umgewandelt werden, selbst wenn es kein katastrophales Ereignis geben sollte.

Das Entscheidende, was die weltweiten KWN-Leser diesbezüglich verstehen müssen, ist, dass das Geld im Laufe der Zeit durch die systemimmanente Inflation vernichtet wird. Man sollte sich selbst, seine Familie und seine Lebensersparnisse vor dieser verheerenden Geldvernichtung schützen, indem man harte Vermögenswerte wie Gold und Silber hält.