Der Monstercrash dürfte nicht mehr aufzuhalten sein, selbst wenn die EZB den lieben langen Tag Geld druckt. Die gigantische Steuerlast, die horrenden Staatsschulden, die ausbleibende Verbrauchernachfrage, das Horten von Kapital und die einbrechende Geldumlaufgeschwindigkeit werden in der Eurozone für eine entsetzliche deflationäre Depression sorgen, die weit verheerender ausfallen wird als der Finanzcrash der Jahre 2007 und 2008

Martin Armstrong, Armstrongeconomics.com, 06.04.2014

(in Auszügen)

Kommentar: „[…] Wie Sie wissen, arbeite ich für eine der Großbanken … und die einfache Aussage, die Sie so beifällig veröffentlichten, ist wirklich revolutionär: ´Die Inflation wird auch dann ausbrechen, wenn sich die Geldmenge nicht erhöht – das hängt mit der Nachfrage zusammen. Wenn sich die Menschen aufgrund eines aufziehenden Sturms entschließen, Toilettenpapier zu horten, wird der Preis gemeinsam mit der Nachfrage steigen.`

Das hat in der Bank für eine Diskussion gesorgt, denn es scheint, dass Sie hier den Nagel auf den Kopf getroffen haben. Innerhalb der Bank gibt es große Sorgen, dass Europa von der Deflation erfasst worden ist, so wie Sie auch auf ihrer jüngsten Konferenz davor gewarnt haben … Das erklärt auch, warum Gold gescheitert ist und jeder durch die ersten drei Runden der quantitativen Lockerung so verwirrt wurde. Es wird nun immer offensichtlicher, dass die Leute einfach nicht begreifen, wie sich die Märkte und die Wirtschaft bewegen.

Chinas Erklärung, dass sie Ihre Kapitalflussanalyse benutzen, bestätigt einiges, und immer wenn Sie irgendetwas sagen, wird das von den Chinesen umgehend umgesetzt. Sie erklärten, dass die Chinesen die US-Staatsanleihen direkt vom US-Finanzministerium aufkaufen sollten, und innerhalb von nicht einmal einem Monat hatten die Chinesen genau das umgesetzt. […]

Sie waren der einzige, der sagte, dass die Monetisierungsmaßnahmen der US-Notenbank scheitern würden und Europa in eine deflationäre Schuldenspirale abstürzt, die die Kosten ihrer Staatsschulden erhöht. Sie verwiesen auf die Schulden von Griechenland und Südeuropa und erklärten, dass diese Schulden in Wahrheit real gestiegen seien und ihre Wirtschaften durch den Euro vernichtet würden.

Die klassische Annahme, dass eine Ausweitung der Geldmenge auf irgendeine direkte Art zu einem Anstieg des allgemeinen Preisniveaus führt, ist offenkundig falsch. Ihre Konzepte sind auf höchsten Ebenen diskutiert worden. Ihre Beobachtung, dass die Steuern deflationär sind und alle Kaufkraftzugewinne auslöschen, ist einfach nur brillant […]“

Antwort: […] Die Austeritäts-Steuererhöhungen in Europa bringen die Eurozone in Gefahr, nach Herbst 2015 in einer vollumfänglichen und massiven deflationären Depression zu versinken, die weit schlimmer ausfallen wird als das, was nach 2007 folgte.

Die Finanzierungskosten für die Euroländer sind heute so niedrig wie seit Jahren nicht mehr, aber das ist Teil der Deflationsspirale, bei der die festverzinslichen Einkommen kollabieren. Die Preise in Europa sind mit alarmierender Rate gefallen: Allein seit September 2013 um 5,6% in Italien, 4,7% in Spanien, 4% in Portugal und 2% in den Niederlanden.

Der Anstieg des Euros gegenüber dem US-Dollar, dem Yen und dem Yuan ist für einen Teil dieser Deflation verantwortlich, da durch den Währungsanstieg auch die Importkosten sinken. Nichtsdestotrotz ist die Nachfrage in Europa dank der steigenden Steuern rückläufig. Der Euro Trade Weighted Index [handelsgewichteter Wechselkurs des Euros] ist innerhalb von 12 Monaten um 6% gestiegen, was zeigt, dass die Europäische Union derzeit von einer Deflation erfasst wird.

Was Lagarde über die „Niedrig-Inflation“ [Lowflation] zu sagen hat, ist richtig, aber allein eine Ausweitung der Geldmenge kann nicht funktionieren, weil wir es in Europa mit einem Rückgang der Nachfrage zu tun haben, und das begreift sie nicht. Der Anstieg des Euros heizt den deflationären Trend ebenfalls mit an, und das führt dazu, dass die Schulden/BIP-Verhältnisse massiv ansteigen: In Frankreich um 10% auf 105% des BIP; in Italien kam es zu einem 15%igen Anstieg auf 148% des BIP und Spanien litt unter einem 24%igen Anstieg auf 118% des BIP.

Das, was sie mit ihren Austeritätsmaßnahmen zu erreichen hoffen, wird in Wirklichkeit von den vernichtenden Kräften der Schuldendeflation überschattet. Umso stärker die Währung steigt, desto teurer wird in Wahrheit der Schuldendienst auf frühere Schulden. Der Schuldendienst kostet die Länder Volksvermögen.

Die Schuldendeflation ist die andere Seite der Medaille der Schuldeninflation. Bei der Schuldeninflation hat das Geld, mit dem die Schulden bedient werden, weniger Kaufkraft. Bei der Schuldendeflation nimmt die Schuldenlast real und international gesehen aber zu – es ist also das Gegenteil der der Schuldeninflation, bei der einfach nur Geld gedruckt wird. Jeder ausländische Anleger, der sich seine in Euro denominierten Anleihen derzeit auszahlen lässt, macht international gesehen dank des Anstiegs des Euros mehr Geld als sonst.

Bei der Schuldendeflation in der Eurozone steigt die Schuldenlast schneller als das BIP. Davon wird auch der Privatsektor und die Fähigkeit der europäischen Industrie erfasst, wettbewerbsfähig zu bleiben und die früheren Schulden zurückzuzahlen, denn die Unternehmen verfügen ja nicht über die Möglichkeit, einfach Geld zu drucken.

Das hat in Spanien, Portugal, Irland und nicht zu vergessen in Griechenland und Italien bereits chronische Niveaus erreicht. Diese Länder haben vom Beitritt zur Eurozone nicht profitiert, da ihre früheren Schulden nicht mehr länger automatisch durch die Inflation abgewertet werden. Stattdessen sind ihre Schulden aus internationaler Sicht real gestiegen und wurden untragbar, wie wir in Griechenland gesehen haben – und das wird in ganz Europa passieren.

Dasselbe widerfuhr den USA während der Großen Depression, da der US-Dollar im Wert stieg, was die Schuldendeflation nur noch weiter verschärfte und auch die Unternehmen in die Pleite stürzte.

Diese sogenannte „Niedrig-Inflation“ ruft beim Smart Money lediglich noch mehr Sorgen hervor, dass wir es in Europa mit einer klassischen Schuldenkrise zu tun haben, bei der die Nachhaltigkeit aller Schulden hinterfragt wird und die Frage aufkommt, wann (nicht ob) der Euro fallen wird.

Das betrifft auch die Gemeindeebenen und Privatschulden, da sie nicht einfach Euros drucken können (um herauszuinflationieren), und die Forderung von Lagarde, die Geldmenge zu erhöhen, wird praktisch nichts ausrichten können, um diese Schuldenkrise zu vermeiden.

Dass der Schulden-Schraubstock bei den Regierungen und der Industrie enger angezogen wird, wird auch Auswirkungen auf die festverzinslichen Schulden der Verbraucher haben und zu einer massiven Schädigung der Bankvermögenswerte führen.

Die Kombination aus niedrigem Wachstum und niedriger Inflation hat bedeutende Auswirkungen auf alle Wirtschaftsbereiche, und natürlich wird die hohe Arbeitslosigkeit dadurch weiter anhalten; in einigen Ländern haben über 60% der Jugendlichen keine Arbeit, und es besteht null Aussicht darauf, dass irgendwelche Arbeitsplätze geschaffen werden. Es gibt keinen traditionellen Weg, wie man aus diesem Schlamassel wieder herauskommen könnte. Die einzige Lösung bestünde darin, über den Tellerrand hinauszublicken.

Ich hatte in der Vergangenheit bereits über die vergessene Tatsache berichtet, dass die Gemeinderegierungen in den USA während der Großen Depression ihr eigenes Geld gedruckt haben. Das ist ein weiteres Merkmal der Schuldendeflationsspirale und es zeigt, dass eine Ausweitung der Geldmenge keine positiven Auswirkungen auf die Inflation hat, wenn die Nachfrage aufgrund eines Mangels auf Vertrauen einbricht. Man kann sich aus einer Schuldendeflation nicht einfach herausdrucken.

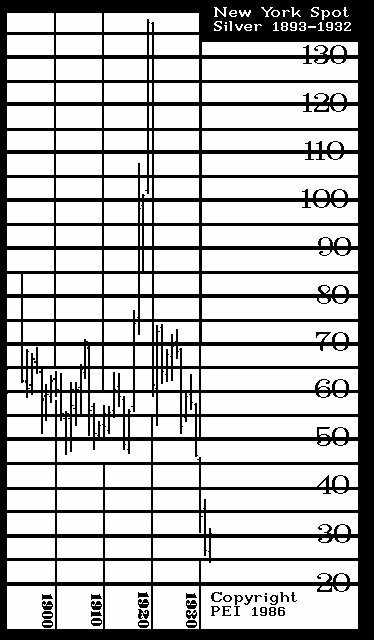

1985 hatte ich dieses Bild veröffentlicht, um zu erklären, warum das Ende der Deflation da ist und die Inflation beginnt, was mit dem Ende der staatlichen Welle und dem Beginn der privaten Welle des Economic Confidence Model in Einklang stand.

All die eindimensionalen Beziehungen – so als wäre die Welt eine Scheibe – müssen ein Ende haben. Auf diese Art haben die Gold-Promoter zahlreiche Menschen ruiniert, die aufgrund dieser eindimensionalen Konzepte an die Hyperinflation geglaubt hatten. Demnach hätte eine Ausweitung der Geldmenge zwingend zu Inflation führen müssen, eine Inflation, auf die sie seit 1980 warten. Sie werden immer noch behaupten, dass ich falsch liege, bieten aber nicht eine einzige Untersuchung an, um ihre Auffassungen zu stützen – weil sie dazu nicht in der Lage sind.

Silber ging von 1919 bis 1932 während eines riesigen inflationären Booms im Preis zurück. Also, wo sind die Beweise? Ich arbeite mit Fakten, nicht mit Meinungen. Beweisen Sie mir bitte, dass es eine eindimensionale 1:1-Beziehung zwischen der Geldmenge und der Inflation gibt.

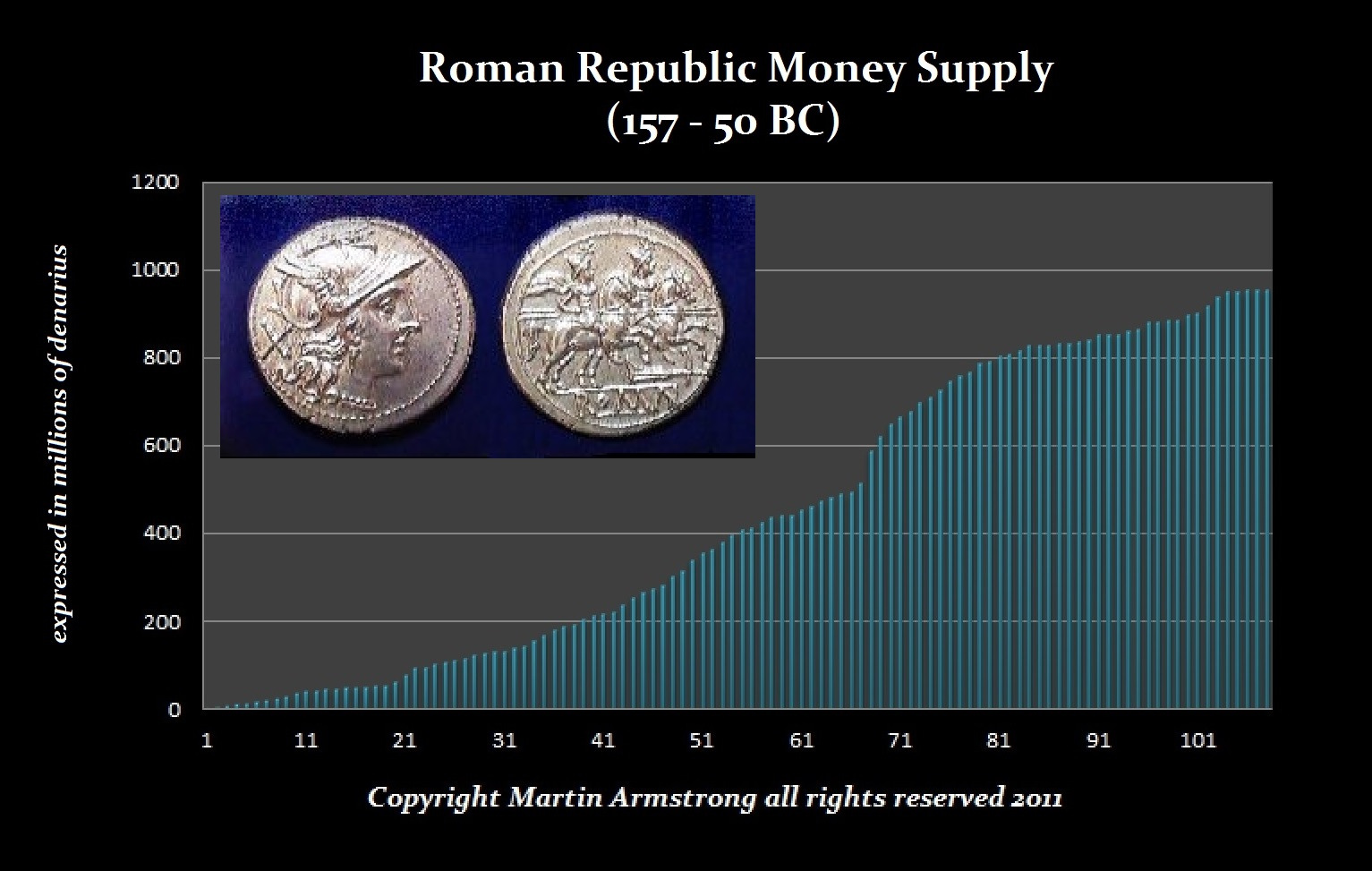

Eine solche Beziehung gibt es nicht, und ich habe die größte Datenbank der Welt, um die Geldmenge nachzuvollziehen – Daten, die bis zum Römischen Reich zurückreichen.

Die Wahrheit ist, dass wir es mit einem komplexen sozioökonomischen System zu tun haben, das über zahlreiche Variablen verfügt, die alle miteinander interagieren, weshalb das eine Mal irgendeine Beziehung auftaucht, die beim nächsten Mal aufgrund der Komplexität völlig verschwunden ist. Meinungen werden uns hier nicht weiterbringen. Wo ist die Wechselbeziehung? Bei diesen eindimensionalen Ideen wird die Komplexität immer ausgeblendet.

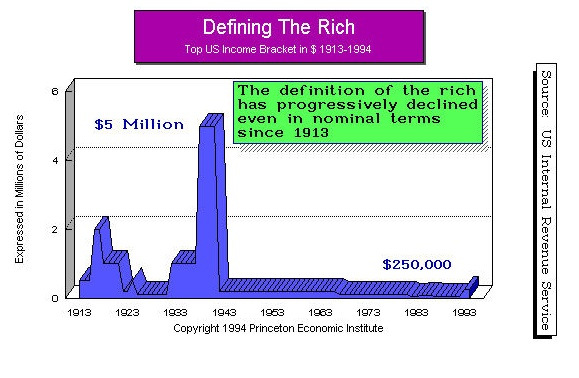

Steuern sind einer der entscheidenden Faktoren, weil der Staat das Volksvermögen ausschließlich verkonsumiert – der Staat schafft kein Vermögen. Direkte Steuererhöhungen, Neudefinitionen, wer reich ist und wer nicht (progressive Steuererhöhungen, die nicht an die Inflation gekoppelt sind), und die zurzeit stattfindende weltweite Hatz auf die Reichen sorgen dafür, dass das Geld abgezogen und gehortet wird, wodurch jedwedes Wachstum bei der Geldmenge zunichtegemacht wird.

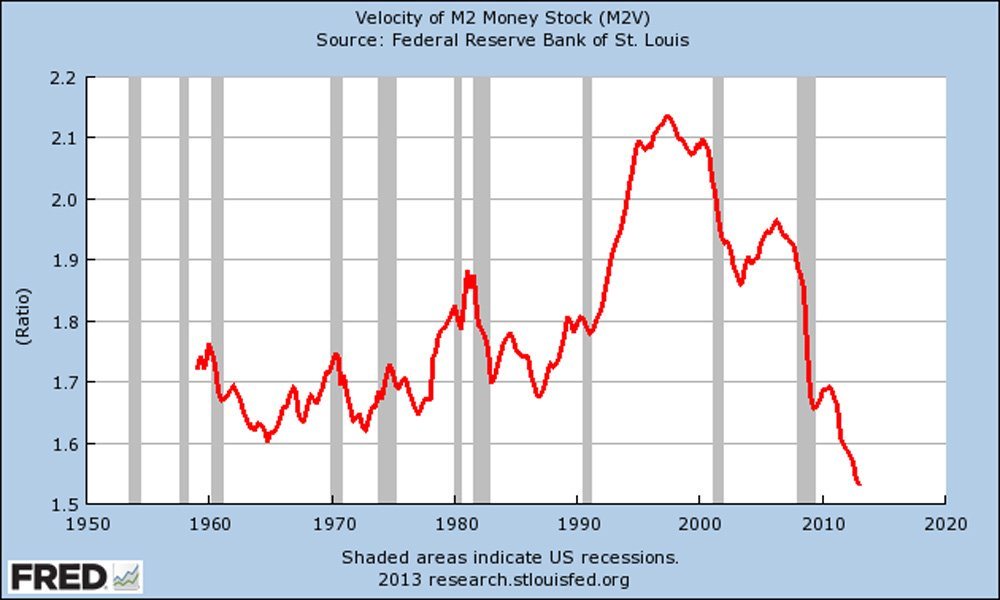

Die Geldumlaufgeschwindigkeit erreichte Anfang 1998 gemeinsam mit dem Economic Confidence Model ihr Hoch. Dank der Steuererhöhungen, der zunehmend intensiveren Steuereintreibung und den irrsinnigen Veränderungen bei der Kapitalbesteuerung – wo man nun auf seine Kapitalerträge Steuern zahlen muss, bei Verlusten aber lediglich USD 3.000 abschreiben kann –, also dank der Gier des Staats wurden die langfristigen Investitionen abgesenkt. Und wenn wir hier noch die ab 2011 begonnene weltweite Steuerhatz auf Amerikaner mit hinzunehmen, haben wir den klassischen Trend einer kollabierenden Geldumlaufgeschwindigkeit, bei dem die Inflationsbestrebungen zunichtegemacht werden, Bargeld gehortet wird und die Liquidität weiter zurückgeht.

Die US-Unternehmen halten derzeit die Rekordmenge von USD 1,64 Billionen, was zeigt, dass die Geldumlaufgeschwindigkeit von entscheidender Bedeutung ist. Wenn die Geldumlaufgeschwindigkeit steigt, wird das inflationär sein – selbst wenn die Geldmenge unverändert bleibt. Eine Ausweitung der Geldmenge, so wie es von der US-Notenbank getan wurde, hat jedoch keinerlei inflationäre Auswirkungen, wenn man gleichzeitig die Steuern erhöht, die Steuereintreibung intensiviert und der Zusammenbruch bei der Geldumlaufgeschwindigkeit jedwede Anstiege der Geldmenge zunichtemacht.

Man kann nicht einfach behaupten, dass die Inflation steigt, nur weil die Geldmenge steigt. Das ist dermaßen Alte Schule, dass es unglaublich ist. Die Menschen, die auf diesem Konzept beharren, haben nichts von dem untersucht und sind gegenüber der Komplexität des soziökonomischen Systems völlig blind. Bezüglich dieses Themas gibt es weit mehr, als die Menschen glauben.

Der Crash des Jahres 1987 war die Antizipation eines 40%igen Wertverfalls des US-Dollars. Die Kapitalflucht und der Rückgang des Dollars sorgten für eine Währungsinflation, bei der die Geldmenge nicht erhöht wurde, aber der fallende Wert der Währung zu einem Anstieg bei den Importpreisen führte. Ja, die G5-Länder hatten die Kosten für amerikanische Güter der Theorie nach abgesenkt, aber sie hatten dadurch gleichzeitig die Kosten für alle Importgüter, auch für Öl, erhöht. Sie erhöhten somit die Produktionskosten aller Güter, die auf Energie und ausländische Bestandteile angewiesen waren. Es ist also nicht möglich, sich in der Wirtschaft einen einzelnen Aspekt isoliert anzuschauen.

Wenn man die Steuern bei den „Reichen“ erhöht, um den Armen zu helfen, sorgt man einfach nur dafür, dass das Kapital aus dem Wirtschaftsraum flüchtet und nur noch Arme übrig bleiben. Schauen Sie sich nur Detroit an und übertragen Sie das auf alle anderen Städte. So etwas wie „soziale Gerechtigkeit“ mittels Besteuerung gibt es nicht. Das ist so, als würde man sagen, dass jeder in der Schule dieselbe Note bekommt, damit „Bildungsgerechtigkeit“ herrscht. Die schlauen Kopfe werden schon bald mit dem Lernen (produzieren) aufhöhen, weil sie für ihre Anstrengungen im Gegenzug nichts bekommen.

Wir haben alle lediglich die gleichen Rechte – nicht die gleichen Fähigkeiten oder Talente. Ich träume ja auch nicht davon, Rockstar zu sein, denn ich kann überhaupt nicht singen. Und ich träume auch nicht davon, ein Fußballspieler oder Schauspieler zu sein, und mit Sicherheit träume ich nicht davon, US-Präsident zu sein, obwohl ich JFK und Bill Clinton schon die Hand geschüttelt habe.

Wir haben alle unsere Begabungen, und das ist ja auch der Grund für David Ricardos Theorie des komparativen Wettbewerbsvorteils, wo er bei den Beziehungen zwischen den Ländern erkannte, dass man nicht versuchen sollte, einen Salatkopf in der Wüste anzubauen, wo der Anbau USD 100 pro Stück kosten würde, wenn er in einem anderen Land für USD 0,50 angebaut werden könnte. Und Menschen sind auch nicht anders als Nationen. Die Menschen haben ihre komparativen Wettbewerbsvorteile – so wie Frauen Kinder gebären können, sind Männer typischerweise besser dabei, den Müll rauszubringen […]

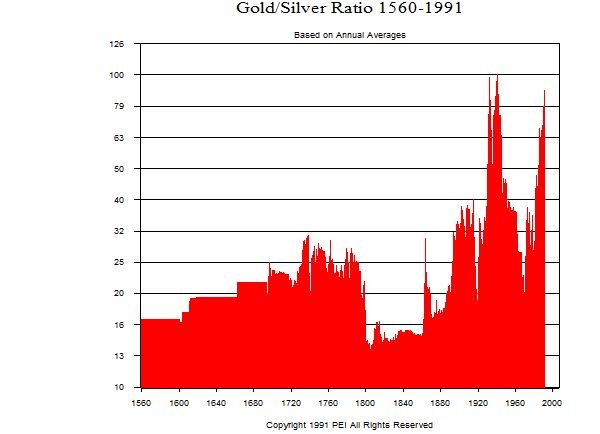

Meine Tätigkeit als Programmierer lehrte mich, dass jeder einzelne Aspekt untersucht und integriert werden muss, da die Weltwirtschaft den Zahnrädern einer Uhr entspricht. Macht man sie an, bewegt sich alles, ein Teil linksherum ein anderer Teil rechtsherum. Das ist auch der Grund, warum man nichts isoliert prognostizieren kann. Alles steht miteinander in Zusammenhang. Daher gibt es auch keine einzige Wechselbeziehung, die konstant ist. Nehmen wir beispielsweise das Gold/Silber-Verhältnis, das ist auch nie konstant gewesen.