Jordan Roy-Byrne, The Daily Gold, 11.04.2014

Das jüngste Protokoll der US-Notenbank deutete auf eine Fortführung der lockeren Geldpolitik, was mit dazu beitrug, dass Gold über die Marke von USD 1.310 auf USD 1.320 pro Unze gehoben wurde. Die Minentitel – die den Edelmetallkomplex in der Regel als Leitindikator anführen – konnten diesen Anstieg jedoch nicht bestätigen. Vielmehr ist es so, dass die Edelmetallminenaktien in den letzten Tagen relativ schwach gewesen sind und es bei ihnen am Donnerstag zu einer bärischen Umkehr kam. Ihre vorangegangene Trendwende, wo sie sich aus dem überverkauften Bereich bewegten, hat sich wieder abgeschwächt.

Ein weiterer Punkt ist, dass Gold während seiner jüngsten Erholung gegenüber anderen Währungen keine Zugewinne erzielen konnte. Gold fängt derzeit zwar an, gegenüber Aktien eine gewisse Stärke zu zeigen, aber das gelbe Metall muss in allen Währungen Stärke zeigen und darf nicht nur eine umgekehrte Funktion des US-Dollars sein. Bezüglich des kurzfristigen Trends sollten Sie daher Vorsicht walten lassen, da es sein könnte, dass die Edelmetalle – und speziell die Edelmetallminenaktien – ihren Abwärtstrend wieder fortsetzen.

Wenn wir etwas weiter in die Zukunft blicken und das Gesamtbild betrachten, dürfte diese Schwäche aber nicht allzu lange anhalten. Die Gold- und Silberminenaktien bilden nun schon seit geraumer Zeit eine Basis aus und konnten im ersten Quartal dieses Jahres wieder etwas Fuß fassen. Das nächste Tief dürfte schlimmstenfalls ein Doppeltief werden, ansonsten wäre es das erste höhere Tief im Rahmen des aktuellen Bodenbildungsprozesses.

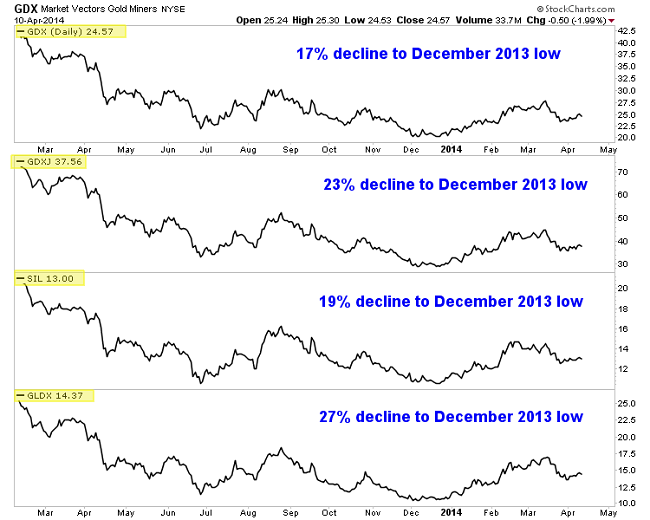

Im nachfolgenden Chart sehen Sie den GDX (Goldminentitel mit hoher Marktkapitalisierung), den GDXJ (Goldminentitel mit geringer Marktkapitalisierung; Junior-Minentitel), den SIL (Silberaktien) und den GLDX (Explorationsunternehmen). Wir haben auf dem Chart vermerkt, wie stark die Rückgänge ausfallen müssten, um die Tiefs vom Dezember 2013 abermals zu testen.

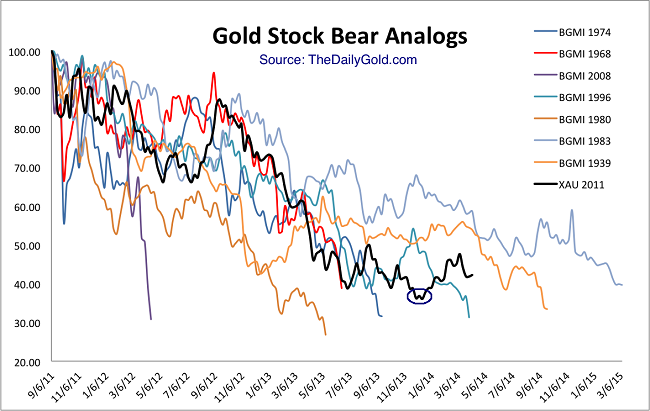

Wenn wir auf unseren Bärenmarkt-Vergleichschart für Goldminenaktien blicken – der uns dabei half, das Tief von Juni 2013 zu prognostizieren und das Tief von Dezember 2013 zu antizipieren –, deutet einiges darauf hin, dass das finale Tief (auf Wochenbasis) im Dezember ausgebildet wurde. Wir haben dieses Tief eingekreist, lassen die Linie des aktuellen Bärenmarkts aber dennoch weiterlaufen, um weitere Vergleichsmöglichkeiten zu haben. Es gibt nur zwei Bärenmärkte, die länger anhielten als der aktuelle Bärenmarkt … Bis zum Tief von Dezember 2013 hatten die Goldminenaktien eine Korrektur von 64% hingelegt.

Der Bärenmarkt von 1996 bis 1999, der zu jener Zeit mit einer Korrektur von 69% endete, ist ein interessanter Fall. Der Markt fiel vor dem Beginn des aktuellen säkularen Bullenmarkts im Jahr 2000 auf sehr niedrige Niveaus. Nach dem Tief von 1999 explodierten die Minenaktien angeführt vom GDM-Index (der Vorläufer des GDX), der innerhalb weniger Monate um 75% in die Höhe schoss. Danach machten die Edelmetallminenaktien eine über viele Monate anhaltende Konsolidierung durch, bevor sie wieder einbrachen. Während dieser kurzen 14-monatigen Phase legte der GDM um 90%, der XAU um 83% und der HUI um 68% zu.

26 Monate nach der Ausbildung des Tiefs von 1999 brachen der GDM und der XAU dann abermals auf neue Tiefs ein. Der HUI, der der epischen Junior-Minen-Blase Mitte der 1990er Jahre stärker ausgesetzt war, fiel 21 Monate nach dem Tief von 1999 ebenfalls auf neue Tiefs.

Angesichts dieser Historie müssten selbst die bärischsten Beobachter zugeben, dass sich der Markt zumindest für eine Weile konsolidieren müsste – sagen wir über ein Jahr –, um irgendeine Chance zu haben, nachhaltige neue Tiefs zu erzielen. Nach dem Tief des Jahres 1999 kam es bei den Goldminenaktien zu einer enormen Short-Covering-Rally. Aber selbst nachdem die Eindeckung der Shorts vorbei war, wurde das vorangegangene Bärenmarkttief die darauffolgenden zwei Jahre nicht wieder erreicht.

Doch warum dauert der aktuelle Bodenbildungsprozess so lange? Vor ein paar Wochen postulierten wir, dass dies auf den verlängerten Ausbildungsprozess des Hochs von 2011 bis 2012 zurückgehen könnte. Vielleicht hat diese ungewöhnliche Hoch-Ausbildung dem ungewöhnlichen Bodenbildungsprozess den Weg bereitet. Wie dem auch sei, der beste Plan ist, geduldig darauf zu warten, dass die Märkte wieder in den überverkauften Bereich abrutschen, oder, falls wir falsch liegen, den nächsten Ausbruch abzuwarten. Ich gehe aber nicht davon aus, dass es in nächster Zeit zu einem Ausbruch kommt.

Die Indizes sehen schwach aus. Auch der TheDailyGold-Top-15-Index (15 von uns ausgewählte Unternehmen) scheint im Hinblick auf die kommenden Tage und Wochen über weiteres Abwärtspotenzial zu verfügen. Nichtsdestotrotz untersuche ich gerade verschiedene Unternehmen und behalte ihre Preisentwicklung im Auge. Die kommenden Monate könnten sich als unsere beste Chance erweisen, die Unternehmen einzusammeln, die dazu bestimmt sind, von der kommenden Erholung bei den Edelmetallen zu profitieren.