Es gibt Viele, die behaupten, dass all das Gelddrucken schon bald zu einer Hyperinflation führen würde. Bisher ist das Gegenteil der Fall, speziell im Hinblick auf Europa. In Italien, Spanien, Portugal und Griechenland herrscht Deflation

David Chapman, MGI Securities, 11.04.2014

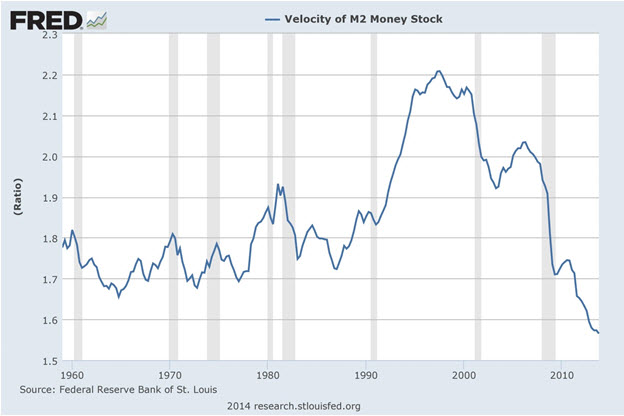

Im Folgenden sehen Sie den Chart der „Geldumlaufgeschwindigkeit“ (US M2). In vielerlei Hinsicht ist das kein sonderlich schönes Bild. Ich nehme mal an, dass nichts, was 16 Jahre lang fällt, als ein solides Investment erachtet werden kann. Die Geldumlaufgeschwindigkeit ist unter ihre 50 Jahre alten Tiefs eingebrochen. Aber die Geldumlaufgeschwindigkeit ist auch kein Investment. Also, was ist die Geldumlaufgeschwindigkeit eigentlich?

Die Geldumlaufgeschwindigkeit ist die Frequenz, mit der eine Währungseinheit zum Kauf von im Inland gefertigten Waren und Dienstleistungen eingesetzt wird. Mit anderen Worten: Sie gibt Auskunft darüber, wie viele Male ein Dollar während eines bestimmten Zeitraums ausgegeben wird, um damit Waren und Dienstleistungen zu kaufen. Steigt die Geldumlaufgeschwindigkeit, finden unter den Wirtschaftsteilnehmern mehr Transaktionen statt, was zu einer Erhöhung des BIP führen sollte.

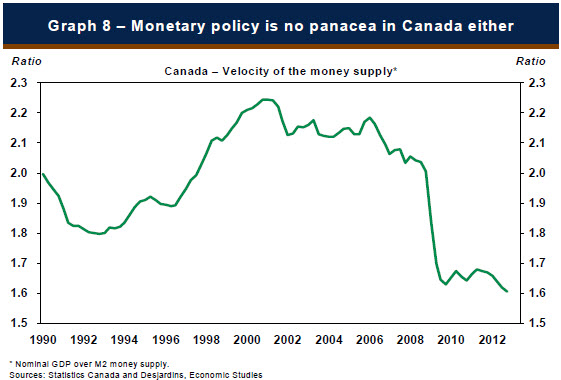

Da wir es hier jedoch mit einer rückläufigen Geldumlaufgeschwindigkeit zu tun haben, sieht es ganz so aus, als würden zunehmend weniger Transaktionen stattfinden. Das würde nahelegen, dass die Konsumenten und Unternehmen ihr Geld eher weglegen, anstatt es zu investieren. Die obenstehende Grafik ist für die USA. In Kanada ist es jedoch dasselbe, wie aus dem nächsten Chart hervorgeht. Und in Europa und Japan ist die Geldumlaufgeschwindigkeit ebenfalls rückläufig.

Also: Was läuft hier falsch? Warum sinkt die Geldumlaufgeschwindigkeit? Es könnte einfach nur Angst sein, mangelndes Vertrauen in die Wirtschaft, oder es könnte sein, dass es einfach nicht sonderlich viele gute Investmentmöglichkeiten gibt. Es wird geschätzt, dass die US-Unternehmen zurzeit auf rund USD 1,6 Billionen an Bargeld sitzen. In Kanada werden die Geldbestände der Unternehmen mit knapp USD 600 Milliarden veranschlagt.

Man möchte meinen, dass die Wirtschaft angesichts all dieses Geldes eigentlich boomen müsste, was aber nicht der Fall gewesen ist. Die US-amerikanische und die kanadische Wirtschaft haben sich seit dem Hightech-/Internet-Crash von 2000 bis 2002 bestenfalls schwach entwickelt. Der Finanzcrash von 2008 hat die Probleme nur noch weiter verschärft. Die Geldumlaufgeschwindigkeit bildete 1998 ihr Hoch aus und befindet sich seitdem in einem Abwärtstrend.

Es scheint völlig unlogisch, dass die Geldumlaufgeschwindigkeit zurückgeht, da die Europäische Zentralbank, die US-Notenbank, die Bank von Japan und die Bank von Kanada ihre Nullzinspolitik seit Jahren aufrecht erhalten, um die Kreditaufnahme anzukurbeln und die Geldkosten niedrig zu halten. Darüber hinaus haben die Zentralbanken mittels quantitativer Lockerungsmaßnahmen und anderer Belebungsmaßnahmen Milliarden US-Dollars in die Wirtschaft gepumpt. Das Ergebnis war eine Explosion der Geldbasis, ein drastischer Anstieg von M1, aber ein geringeres Wachstum bei M2 und eine schwache Entwicklung von M3.

In Wirtschaften, die unter einer hohen Schuldenlast leiden, wo die Banken bei der Kreditvergabe zurückhaltend sind und die Verbraucher und Unternehmen nicht bereit sind, Kredite aufzunehmen, fließt das Geld stattdessen in die Spekulation, und zwar vornehmlich in riskante Vermögenswerte wie den Aktienmarkt. Anstatt dass die Unternehmen die Gelder in neue Anlagen und Investment stecken, sitzen sie auf riesigen Geldbeständen oder kaufen ihre eigenen Aktien zurück. Beides ist nicht produktiv.

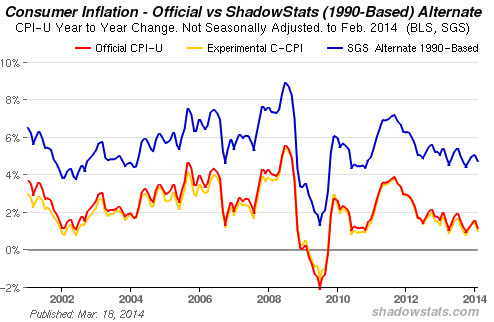

Und in Europa dürfte die Lage noch düsterer sein als in den USA. Die Austeritätsmaßnahmen und Steuererhöhungen haben die quantitative Lockerung mehr als nur wettgemacht. Im Ergebnis gibt es in Europa nun eine Deflationsspirale, bei der die Preise fallen. In Kanada und den USA bleibt die Inflation ebenfalls gering – zumindest die offizielle Verbraucherpreisinflation. Aber selbst diese Zahl könnte falsch sein, wie Shadowstats.com nahelegt.

In der nachfolgenden Grafik wird der offizielle US-Verbraucherpreisindex mit dem alternativen Verbraucherpreisindex von Shadowstats verglichen. Der VPI von Shadowstats wird mithilfe der Berechnungsmethode des Jahres 1990 kalkuliert. Die offizielle Inflation fällt seit Jahren. Der Verbraucherpreisindex berechnet alle möglichen Arten von Lebenshaltungskosten und vieles andere mehr. Die niedrigere offizielle Inflationsrate ist genutzt worden, um die Gehälter, Rentenzahlungen und vieles andere mehr zur drücken – dadurch haben die Unternehmen und der Staat Milliarden gespart, die sie andernfalls hätten auszahlen müssen.

Es gibt Viele, die behaupten, dass all das Gelddrucken schon bald zu einer Hyperinflation führen würde. Bisher ist das Gegenteil der Fall, speziell im Hinblick auf Europa. In Italien, Spanien, Portugal und Griechenland herrscht Deflation. Wenn das Geld nicht in die Wirtschaft gelangt, ist die Wahrscheinlichkeit einer Hyperinflation gering. Andererseits kann das Geld auch in Form einer Vermögenswertinflation auftauchen und sich beispielsweise im Aktienmarkt bemerkbar machen. Die Aktienmärkte in Europa, Japan, den USA und Kanada sind die letzten fünf Jahre gestiegen.

Der überwiegende Teil der Europäischen Union befindet sich in einer Wirtschaftsrezession, und man musste dort bereits Griechenland, Spanien, Irland und andere Euroländer retten. Diese Länder befinden sich in einer Wirtschaftsdepression. Würde man noch die Ukraine mit hineinnehmen, könnte das die Probleme der EU zusätzlich verschärfen.

Japan scheint sich in einer fortwährenden Rezession zu befinden. Die USA und Kanada weisen seit dem Jahr 2000 ein niedriges Wachstum auf, zumindest geht das aus den offiziellen BIP-Zahlen hervor. Die von Shadowstats ermittelten US-amerikanischen BIP-Zahlen legen nahe, dass sich die USA ähnlich wie Japan seit dem Jahr 2000 fast fortwährend in einer Wirtschaftsrezession befanden.

Einer der perversen Effekte, der nach Jahren niedriger Zinssätze, des Gelddruckens und schwachen Wirtschaftswachstums auftritt, ist, dass der US-Dollar fällt, während der Euro steigt. Seit seinem Hoch im Juni 2001 ist der US-Dollar-Index um 34% gefallen, während der Euro um 63% im Wert gestiegen ist. Nachdem US-Präsident Richard Nixon die Welt 1971 vom Goldstandard abgekoppelt hatte, kam es beim US-Dollar zu zwei Vertrauenskrisen, die der aktuellen vorausgingen. Die erste Dollarkrise war von 1971 bis 1979 und die zweite von 1985 bis 1995.

Die erste Dollarkrise endete, als der damalige Fed-Chef Paul Volker den Zinssatz auf 19% anhob, der Internationale Währungsfonds intervenierte und der neu ins Amt gekommene US-Präsident Reagan die Steuern senkte und die staatlichen Regulierungen zurückfuhr. Die zweite Dollarkrise endete, als Japan zustimmte, seine Zinssätze zurückzufahren, Geld in seine im Sterben liegende Wirtschaft zu pumpen und den Wert des Yens abzusenken. In beiden Fällen wurde der US-Dollar attackiert und seine Rolle als Weltreservewährung hinterfragt. Heute ist es dasselbe: Viele hinterfragen den US-Dollar als Weltreservewährung und fechten seine Position an.

Das gilt im Besonderen seit dem Ausbruch der Ukraine-Krise und der Abschwächung der chinesischen Wirtschaft. Dank der Wirtschaftssanktionen hat Russland damit gedroht, die Verwendung des US-Dollars bei seinen Öl- und Gasgeschäften auszusetzen. China befindet sich bereits seit Jahren in dem Prozess, eine Yuan-Handelszone zu schaffen, und wertete jüngst seine Währung ab, was in den USA wieder einmal für Ärger sorgte und zu der Anschuldigung führte, dass die Chinesen Währungsmanipulanten seien.

Die Welt war in der Vergangenheit mit vielen großen Währungskrisen konfrontiert. Hierzu gehören die Krise von 1914 (Britisches Pfund) und die Krisen von 1939 und 1971. Nach jeder Krise kam es zu einer chaotischen inflationären oder deflationären Phase, und 1914 und 1939 folgten dann sogar Weltkriege.

Jahrelang haben die westlichen Wirtschaften Geld ins Finanzsystem gepumpt und die Zinsen künstlich bei 0% gehalten. Im Ergebnis ist es in der Europäischen Union und in Japan zu einer Deflation gekommen, während ihre Wirtschaften eine Rezession durchliefen. In den USA und in Kanada gab es eine niedrige Inflation bei geringem Wirtschaftswachstum, während der Dollar fiel und der Euro stieg. Alle Länder haben mit einer riesigen Schuldenlast zu kämpfen – Staatsschulden, Unternehmensschulden, Schulden der Finanzinstitutionen und Verbraucherschulden.

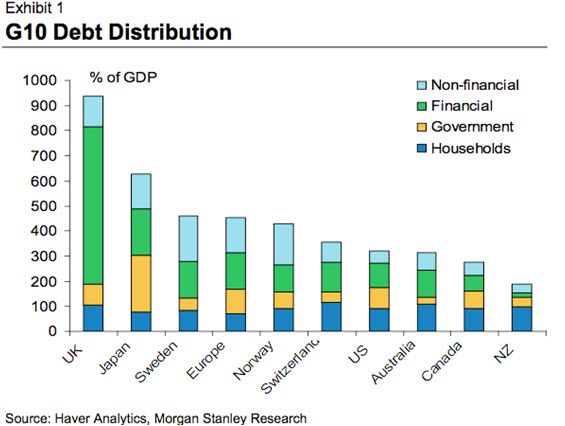

Die obenstehende Grafik zeigt die Verschuldung der G10-Länder. Das ist schon atemberaubend. Im Vergleich zur Verschuldung von Großbritannien und Japan – deren Gesamtverschuldung bei 900% bzw. 600% des BIP liegt – wirkt die US-Gesamtverschuldung mit rund 300% sehr niedrig. Die Grafik ist von 2011, die aktuelle Lage dürfte daher wohl noch schlimmer sein. So viel Geld, nur merkt man davon nicht sonderlich viel.