Steve Saville, The Speculative Investor, 29.04.2014

Der Boom-Bust-Zyklus geht auf das staatliche Mindestreserve-System zurück. Anstatt dieses Praxis abzuschaffen – also die Privatbanken davon abzuhalten, Geld aus dem Nichts zu schaffen –, wurden die Zentralbanken eigens dafür gegründet, die Privatbanken zu „stützen“. Das bereitete längeren Boom-Phasen und schwerwiegenderen Bust-Phasen den Weg. Gold neigt dazu, sich während der Bust-Phase – also während des Platzens der Blase – relativ gut und während der Boom-Phase eher schlecht zu entwickeln.

Die Tendenz von Gold, während der Bust-Phase an Wert zu gewinnen und während der Boom-Phase an Wert zu verlieren, ist manchmal nicht auf den ersten Blick ersichtlich, wenn man nur auf den Dollargoldpreis schaut. Das hängt damit zusammen, dass eine Währungsentwertung manchmal dazu führt, dass der dollardenominierte Goldpreis in Boom-Phasen gemeinsam mit allen anderen Rohstoffpreisen steigt, bzw. es zu Anfang einer Bust-Phase sein kann, dass die verzweifelte Flucht in Bargeld zur Folge hat, dass der Dollargoldpreis gemeinsam mit anderen Rohstoffpreisen fällt.

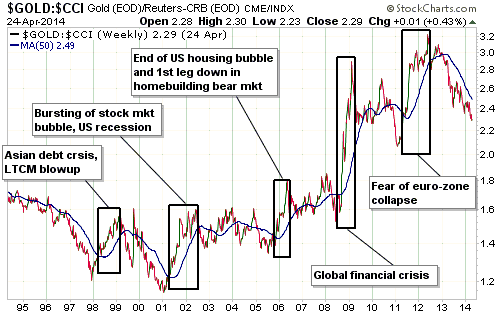

Das Gold/Rohstoff-Verhältnis zeichnet aber gewöhnlich ein sehr genaues Bild, was die Wertentwicklung von Gold anbelangt. Das Gold/Rohstoff-Verhältnis neigt während der Boom-Phasen typischerweise dazu, zu sinken. In den Bust-Phasen steigt es in der Regel drastisch an.

Die hier beschriebene Beziehung wird durch den nachfolgenden 20-Jahreschart des Gold/Rohstoff-Verhältnisses noch einmal veranschaulicht. Auf dem Chart ist zu sehen, dass sich Gold seit Anfang 2001 gegenüber Rohstoffen (die hier durch den CCI Rohstoff-Index repräsentiert werden) in einer Serie von mehrjährigen Aufwärts-, Abwärts- und Seitwärtsbewegungen sukzessive nach oben gearbeitet hat.

Es ist kein Zufall, dass der lange, heftige Anstieg dieses Verhältnisses kurz nach dem Zeitpunkt einsetzte, als es am US-Aktienmarkt zu einem bedeutenden Hoch kam. Und genauso wenig ist es ein Zufall, dass auch jeder andere nennenswerte Anstieg dieses Verhältnisses mit bedeutenden wirtschaftlichen Problemen und/oder systemischen Krisen einherging. Zwischen diesen Krisenphasen stieg dann wieder das Vertrauen in die Wirtschaft und das Finanzsystem – und im Ergebnis kam es beim Gold/Rohstoff-Verhältnis jedes Mal zu einer schwachen Entwicklung oder zu Rückgängen.

Das letzte Hoch des Gold/Rohstoff-Verhältnisses – bei dem es sich um ein Allzeithoch handelte – wurde Mitte 2012 ausgebildet, ungefähr zur selben Zeit, als auch die Ängste bezüglich der Staatsschuldenkrise in der Eurozone ihren Höhepunkt erreichten und man Staatspleiten und einen Zusammenbruch der europäischen Währungsunion fürchtete.

Seit diesem Zeitpunkt ist das Verhältnis wieder gefallen, während gleichzeitig das Vertrauen in das Zentralbankwesen anstieg und auch der Optimismus bezüglich der wirtschaftlichen Wachstumsaussichten in Europa und den USA wieder zunahm.

Einige Indikatoren wie die Rendite- und die Kredit-Spreads warnen jetzt davor, dass dieser Trend der letzten zwei Jahre vorbei ist, aber eine solche Trendwende ist vom Gold/Rohstoff-Verhältnis bisher noch nicht bestätigt worden. Ein Ausbrechen über die blaue Linie des oben aufgeführten Charts (gleitender 50-Wochenschnitt) wäre eine solche Bestätigung.