Jeff Clark, Casey Research, 06.05.2014

Haben Sie diesen „Realpreis-Goldchart“ gesehen, der derzeit die Runde macht? Neben anderen Dingen gibt dieser Chart vor, den inflationsbereinigten Goldpreis der letzten 223 Jahre auszuweisen. Schauen Sie sich bei diesem Chart bitte die Preisniveaus von 1980 und 2011 an.

Laut dem Chart liegen die Goldpreishochs von 1980 und 2011 inflationsbereinigt ungefähr gleich auf. Ein Mainstream-Analyst, der Gold nach wie vor für ein „barbarisches Relikt“ hält, ein Staatsbediensteter, der nicht will, dass die Menschen Gold für Geld halten, oder ein Internet-Blogger, der bei den Lesern Aufmerksamkeit erregen will – all diese Leute könnten versucht sein, sie davon zu überzeugen, dass der Goldbullenmarkt vorbei ist, indem sie behaupten, dass das Preishoch von 2011 in Höhe von USD 1.921 pro Unze inflationsbereinigt dem wilden Preishoch der 1970er Jahre entspricht, also dem Goldpreis von USD 850 pro Unze, der im Januar 1980 erzielt wurde.

Diese Argumentation stimmt aber nicht – und selbst wenn Gold inflationsbereinigt tatsächlich auf das Preishoch von 1980 gestiegen wäre, wäre dadurch noch lange nicht bewiesen, dass das auch das Hoch unseres aktuellen Bullenmarkts ist. Wir leben nicht mehr in den 1970er Jahren, auf die Weltwirtschaft wirken heute verschiedene Stressfaktoren ein und es gibt keine rationale Begründung für die Behauptung, dass das Goldpreishoch auf demselben oder einem ähnlichen Niveau liegen muss wie beim letzten Goldbullenmarkt in den 1970er Jahren.

Also: Selbst wenn das Goldpreishoch von 2011 inflationsbereinigt beim Hoch von 1980 liegen würde, wäre damit nichts bewiesen – aber das ist ja überhaupt nicht der Fall.

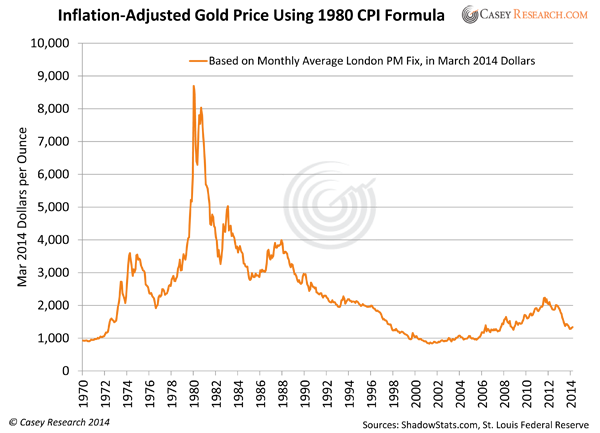

Das Hoch von 2011 lag nicht auf dem Niveau des Blasenhochs von 1980

Wenn wir die offiziellen Inflationszahlen der US-Behörde für Arbeitsmarktstatistik (BLS) zu Grunde legen, dann entsprachen USD 850 des Jahres 1980 in 2011, also dem Zeitpunkt, wo Gold sein jüngstes Hoch ausbildete, USD 2.320 Dollar. 2013 wären USD 850 des Jahres 1980 USD 2.403 Dollar.

Wir wissen nicht, welche Daten die Macher des Charts verwendet haben, und wir kennen auch nicht ihre Inflationsberechnungsmethode, daher lässt sich auch nicht sagen, wo eigentlich das Problem liegt. Was wir hingegen sagen können, ist, dass dieser Chart extrem irreführend ist.

Es geht aber noch weiter. Wie Ihnen vielleicht bekannt ist, hat die US-Regierung seit 1980 zahlreiche Veränderungen bei der Ermittlung der Inflation – dem Verbraucherpreisindex (VPI) – vorgenommen. Und das heißt, dass die hier aufgeführten Zahlen des BLS den wirklichen Unterschied zwischen den Goldpreishochs von 1980 und 2011 überhaupt nicht richtig widerspiegeln.

Für einen sinnvolleren Vergleich sollten wir die Inflationsberechnungsmethode nutzen, die die US-Regierung im Jahr 1980 verwendet hat. Und wer könnte diese Daten besser ermitteln als John Williams von Shadow Government Statistics, der größte Experten für frisierte US-Regierungsstatistiken?

Ich habe John Williams gebeten, für den Goldpreis von USD 1.921 pro Unze in 2011 die VPI-Formel von Januar 1980 zu verwenden, so dass wir ein genaueres inflationsbereinigtes Bild erhalten. Im Folgenden finden Sie, was seine Daten ausweisen:

Würden wir die offizielle Inflationsberechnungsmethode des Jahres 1980 verwenden, würde der Monatsdurchschnittspreis von Gold im Januar 1980 heute USD 8.598,80 pro Unze entsprechen. Das wirkliche Preishoch – das am 21.01.1980 mit USD 850 pro Unze erzielt wurde – wird im Chart zwar nicht ausgewiesen, aber es würde sich heute auf USD 10.823,70 pro Unze belaufen.

Der Shadowstats-Chart zeichnet also ein völlig anderes Bild als der erste Chart. Durch die aktuelle VPI-Formel der US-Regierung wird einfach nur übertüncht, wie massiv die Inflation in den letzten 34 Jahren ausgefallen ist. Der aktuelle VPI ist derart irreführend, dass Investitionsentscheidungen, die auf Grundlage dieser VPI-Daten getroffen werden – beispielsweise ob man Gold kauft oder verkauft –, bei einem Portfolio großen Schaden anrichten können.

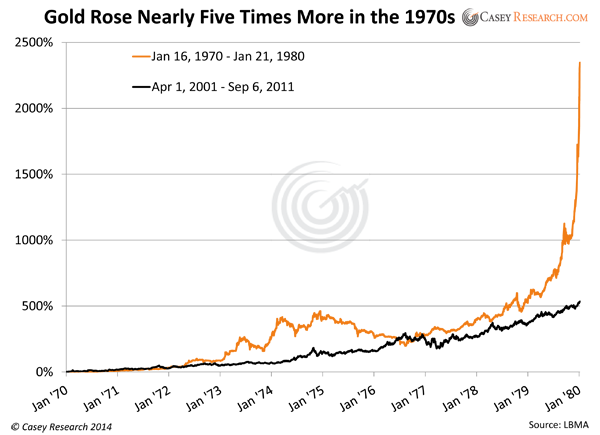

Der prozentuale Preisanstieg fiel wesentlich geringer aus

Inflationsbereinigte Zahlen sind aber nicht die einzigen Indikatoren, die eine Rolle spielen. Auch der prozentuale Anstieg während des Goldbullenmarkts der 1970er Jahre war wesentlich größer als das, was wir von 2001 bis 2011 sahen. Im Folgenden finden Sie einen Vergleichschart, wo die prozentualen Zugewinne beider Zeiträume miteinander verglichen werden.

Vom Tief im Jahr 1970 bis zum Hoch im Januar 1980 stieg Gold um 2.346%. Vom Tief im Jahr 2001 bis zum Hoch im September 2011 stieg Gold aber nur um 535% – der prozentuale Anstieg des aktuellen Bullenmarkts liegt also nicht einmal ansatzweise im Bereich der Zugewinne, die während des letzten Goldbullenmarkts verzeichnet wurden.

Silber hatte an der Rally in 2011 praktisch überhaupt nicht teilgenommen

31 Jahre später muss es Silber überhaupt erst einmal schaffen, sein nominelles Preishoch von 1980 zu erreichen. 2011 schoss das weiße Metall auf USD 48,70 pro Unze – aber im Januar 1980 kletterte es auf USD 50 pro Unze.

Laut den Daten von John Williams müsste Silber heute auf USD 568 pro Unze steigen, um auf sein Preishoch von 1980 zu klettern.

Die Tatsache, dass Silber dermaßen stark hinterherhinkt – obwohl die höhere Volatilität von Silber normalerweise dazu führen müsste, dass Silber prozentual stärkere Preisbewegungen vollführt als Gold –, ist ein weiterer Hinweis darauf, dass 2011 nicht mit 1980 zu vergleichen ist.

Keine Hinweise auf eine Blasenbildung in 2011

Selbstverständlich erhalte ich auch einige Argumente der Mainstream-Presse wie das folgende: „Natürlich befand sich Gold 2011 in einer Blase – schauen Sie sich nur den Chart an.“

Ja, Gold hatte 2011 eine ordentliche Rally hingelegt. Vom 01.01.2011 bis zum 06.09.2011 konnte das gelbe Metall um 38,6% im Wert zulegen. Jeder, der zu jener Zeit Gold hielt, war glücklich. Aber das ist keine Spekulationsblase. Eines der Hauptmerkmale einer Spekulationsblase ist, dass der Preis parabolisch durch die Decke schießt.

Und genau das war es auch, was wir in den Jahren 1979 und 1980 sahen:

- In den zwölf Monaten, die dem Preishoch vom 21.01.1980 vorangingen, schoss Gold um unglaubliche 270% in die Höhe.

- Im Gegensatz dazu stieg der Goldpreis in den zwölf Monaten vor dem Preishoch vom 06.09.2011 gerade einmal um 48% – das ist zwar eine schöne Rendite, aber keineswegs ein parabolischer Preisanstieg und noch nicht einmal ein Fünftel der Kursexplosion der 1970er Jahre.

Kein globales Phänomen (noch nicht)

Die „Manie“ der 1970er Jahre war im Grunde ein nordamerikanisches Phänomen. China und der überwiegende Teil Asiens nahmen an diesem Goldrausch überhaupt nicht teil. Wenn die Welt aber erst einmal von der durch die Gelddruckerei der Staaten herbeigeführten Inflation erfasst wird, wird praktisch jeder am Goldbullenmarkt teilnehmen wollen – und das heißt, dass die Goldnachfrage auch bedeutend höher ausfallen wird als 1980.

Wenn dieser Tag kommt, wird das für all jene, die nicht genügend physische Edelmetalle halten, mit schwerwiegenden Konsequenzen einhergehen. Die Edelmetalle werden dann nicht nur unaufhörlich in die Höhe schießen, sondern es dürfte sich zudem auch als sehr schwer herausstellen, an physisches Gold heranzukommen.

Vergleichbare Kursbewegungen? Na und?

Im Grunde ist es völlig unerheblich, wie der aktuelle Goldpreis im Vergleich zum Goldpreis früherer Bullenmärkte aussieht, was zählt, sind die Faktoren, die den Goldpreis heute beeinflussen werden. Und, gibt es Gründe, warum man im heutigen Umfeld physisches Gold halten sollte?

Zunächst ein Vergleich: Die Aktien von Apple schossen 2007 um 112% in die Höhe. Nach solch einer Kursexplosion sollten die Anleger die Aktie doch über Bord werfen oder nicht? Nun, all jene, die das taten, werden es wahrscheinlich bereut haben, denn das Papier hat sich seit Ende 2007, wo der Preis der Aktie bei USD 180 lag, bis heute auf USD 590 verteuert. Obwohl die Aktie bereits dramatisch gestiegen war und im Jahr 2008 sogar noch ein Markt-Crash stattfand, gab es damals also jede Menge solider Gründe, die Aktie zu kaufen, nicht zuletzt die Einführung des iPhones in 2007.

Sollen wir Gold jetzt also verkaufen, weil es innerhalb eines Jahrzehnts um 535% gestiegen ist? Genauso wie beim Beispiel mit der Apple-Aktie ist das überhaupt nicht die Frage. In Wirklichkeit stellen sich im Hinblick auf Gold nämlich ganz andere Fragen, die gegenwärtig viel bedeutsamer sind:

- Was wird mit der beispiellosen Menge an Geld geschehen, die weltweit seit 2008 gedruckt worden ist?

- Warum schwächeln die weltweiten Wirtschaften immer noch, obwohl mittlerweile das größte geldpolitische Experiment der Geschichte stattfand?

- Die weltweite Verschuldung und die „nichtfinanzierten Verbindlichkeiten“ sind auf Rekordniveaus angelangt; wie können diese Schulden jemals wieder zurückgezahlt werden?

- Die Zinssätze sind auf historisch niedrigen Niveaus – was passiert, wenn die Zinsen wieder steigen?

- Ganz gleich, welche politische Einstellung Sie haben, glauben Sie daran, dass Ihre Politiker über die Fähigkeit und Bereitschaft verfügen, das Notwendige zu tun, um die Wirtschaft wieder auf solide Füße zu stellen?

Wenn es diese Probleme nicht gäbe, würden wir unsere Einstellung gegenüber Edelmetallen wohlmöglich ändern. Doch solange das Wort „gesund“ nicht verwendet werden kann, um damit den finanzpolitischen, geldpolitischen und wirtschaftlichen Zustand unserer globalen Zivilisation zu beschreiben, sollte man Gold als einen essentiellen Aspekt des Vermögensschutzes halten.

Die heutige volatile Welt ist genau die Art von Umfeld, für die Gold am besten geeignet ist.

Die Botschaft ist klar: Egal welchen Gradmesser wir auch anlegen, Gold konnte bisher noch nicht an sein Hoch des Jahres 1980 heranreichen. Und die Gründe, Gold zu besitzen, haben sich ebenfalls nicht in Luft aufgelöst, sondern sind in Wahrheit sogar noch mehr geworden. Daher sollte man auch weiterhin zukaufen.