Die Goldpreiskorrektur zieht sich immer weiter in die Länge, und gerade für eingefleischte Goldbugs kann diese nun fast schon seit drei Jahren anhaltende Phase extrem frustrierend sein

David Chapman, MGI Securities, 08.05.2014

Und jetzt heben mal bitte alle die Hände, die zu den Gold-Gläubigen gehören und bezüglich des langen Goldbärenmarkts frustriert sind. Als nächstes heben alle die Hände, die Gold überhaupt nicht interessiert und vielleicht sogar glauben, dass das gelbe Metall ein barbarisches Relikt ist. Und jetzt heben diejenigen ihre Hand, die glauben, dass Gold in den kommenden Jahren „durch die Decke schießen“ wird, weil die weltweiten Zentralbanken außer Kontrolle sind und wie verrückt Geld drucken.

Ich habe noch nie eine Umfrage dazu gesehen, aber ich vermute mal, dass die erste Gruppe klein ist und vielleicht 5% bis 10% ausmacht. Die mittlere Gruppe dürfte die größte Gruppe sein und wohl 80% bis 90% ausmachen, und die letzte Gruppe ist sehr klein, vielleicht 1% bis 2%. Die letzte Gruppe ist aber interessanterweise die Gruppe, die sehr lautstark die Vorteile des Goldbesitzes anpreist. Und es ist weithin bekannt, dass diese 1%-Gruppe Gold besitzt, und in einigen Fällen sogar eine ordentliche Menge davon.

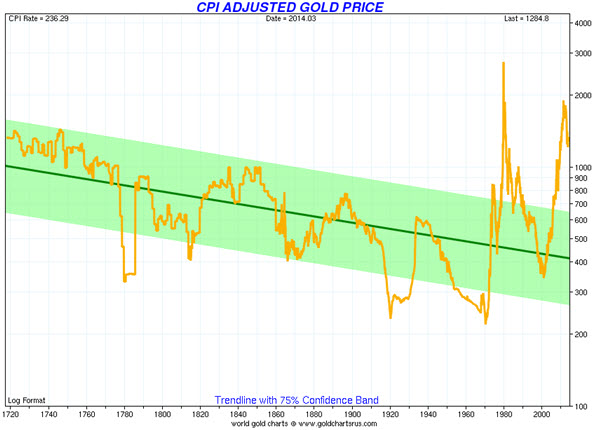

Der Goldbärenmarkt nähert sich nun immer stärker seinem 3-jährigen Jubiläum an. Das Goldpreishoch wurde am 06.09.2011 am Futures-Markt mit USD 1.911 pro Unze und am Spot-Markt mit USD 1.923 pro Unze erzielt. Aber was wäre, wenn ich Ihnen sagen würde, dass der Goldbärenmarkt in Wahrheit sogar noch weiter zurückreicht? Ja, dann würden mir vermutlich einige überhaupt nicht mehr glauben. Vielleicht würde man mich auch mit Steinen bewerfen. Wenn man den inflationsbereinigten Goldchart nimmt, notiert das gelbe Metall gegenwärtig immer noch unter seinem Allzeithoch von 1980, das inflationsbereinigt bei USD 2.744 pro Unze liegt. Da Gold aktuell im Bereich von USD 1.285 bis USD 1.300 pro Unze gehandelt wird, ist hier noch eine Menge Luft nach oben. So gesehen kann man bei Gold erst dann von einem Bullenmarkt sprechen, wenn es ein neues Allzeithoch ausbildet, das über dem inflationsbereinigten Hoch des von 1980 liegt.

Es gibt zahlreiche Analysten da draußen, die behaupten: „Ja warum soll man überhaupt Gold besitzen – damit hat man doch noch nie Geld gemacht!“ Wenn man das Hoch von 1980 als Ausgangspunkt nimmt, dürfte das sogar stimmen. Nominell ist Gold von seinem Hoch von Januar 1980 bis heute um rund 47% gestiegen. Wenn man im Januar 1980 beim Dow Jones Industrial Average (DJI) eingestiegen wäre, lägen die nominellen Zugewinne heute bei 1.750%. Das ist ein ordentlicher Unterschied. Inflationsbereinigt liegt Gold derzeit 53% unter seinem Hoch von 1980. Der DJI sah sein inflationsbereinigtes Hoch im Januar 2000. Der DJI ist von diesem inflationsbereinigten Hoch bisher um 1% gefallen.

Timing ist alles, und wenn wir das Timing mit einbeziehen, sieht die Beziehung zwischen Gold und dem DJI ein klein wenig anders aus. Ab August 1971 – nachdem US-Präsident Richard Nixon die Welt endgültig vom Goldstandard abkoppelte – wurde Gold frei gehandelt. Seitdem ist Gold nominell um 3.570% gestiegen, während der DJI 1.840% zulegen konnte. Inflationsbereinigt ist der DJI seit 1971 gerade einmal um 215% gestiegen, während es bei Gold 417% sind. Schaut man nur auf die Kursentwicklung seit dem Jahr 2000, dann ist Gold nominell um 344% gestiegen, während der DJI gerade einmal 44% zulegen konnte. Inflationsbereinigt ist Gold seit dem Jahr 2000 um 221% gestiegen, während die Zugewinne beim Dow Jones gerade einmal bei 5% liegen.

Ich habe diese Daten hier noch einmal in einer Tabelle zusammengetragen:

Was diese Zahlen zeigen, ist, dass Gold durchaus in der Lage ist, sich besser zu entwickeln als der Dow Jones, je nachdem, von welchem Zeitpunkt aus man den Vergleich startet. Gold hat den Dow Jones seit August 1971, als Nixon den Goldstandard abschaffte, ausgestochen, und Gold hat den Dow Jones seit Beginn des 21. Jahrhunderts ausgestochen. Doch wenn man vom Goldpreishoch von Januar 1980 ausgeht, dann hat sich das gelbe Metall bisher schlechter entwickelt als die Aktien, die der Dow Jones repräsentiert.

Wenn Sie zu denjenigen gehören, die an Gold glauben, dann sind die letzten paar Jahre, speziell das vergangene Jahr, sehr frustrierend gewesen. Gold ist von seinem Hoch von September 2011 bis heute nominell um 33% gefallen. Unterdessen ist der Dow Jones nominell um rund 41% gestiegen.

Es ist also von Bedeutung, welchen Ausgangspunkt wir für den Vergleich nehmen. Aktienmärkte und Gold haben ihre jeweils ganz eigenen Bullen- und Bärenmärkte. Nehmen wir den Dow Jones. Der DJI bildete im September 1929 sein Hoch aus, und inflationsbereinigt gelang es ihm erst 1959, ein neues Allzeithoch auszubilden – also 30 Jahre später. Das finale Tief des auf das Hoch von 1929 folgenden Bärenmarkts wurde 1949 ausgebildet. Das nächste Hoch wurde dann im Januar 1966 verzeichnet. Es dauerte bis 1995, bis es dem Dow Jones gelang, wieder auf das Hoch von 1966 zu steigen – also 29 Jahre. Das finale Tief des auf das Hoch von 1966 folgenden Bärenmarkts wurde 1982 verzeichnet. Das inflationsbereinigte Hoch erreichte der Dow Jones dann im Januar 2000. Der Dow Jones wartet gegenwärtig immer noch darauf, dass inflationsbereinigte Hoch von 2000 in den Schatten zu stellen. Wenn die Geschichte hier irgendwie als Gradmesser dienen kann, könnte es bis 2030 dauern, bis es dem DJI gelingt, sein Hoch des Jahres 2000 zu überflügeln.

Inflationsbereinigt hatte Gold sein Hoch 1934. Dieses Hoch kam durch eine Neubewertung des Goldpreises zustande; die Roosevelt-Administration hatte den Goldpreis von USD 20,67 auf USD 35,00 pro Unze angehoben. Dieser Goldpreis lag solange bei USD 35,00 pro Unze, bis Nixon ab August 1971 den freien Handel von Gold zuließ. Gold schoss während der 1970er drastisch in die Höhe und bildete im Januar 1980 sein Hoch aus. Daraufhin setzte eine Abverkaufspanik ein, da der Fed-Vorsitzende Paul Volcker die Zinssätze auf 20% anhob. 34 Jahre später warten die Goldbugs immer noch darauf, dass das gelbe Metall über sein Allzeithoch des Jahres 1980 klettert.

Die gute Nachricht ist, dass es im April 2001 ein bedeutendes Goldpreistief gab. Gold befindet sich seitdem in einem Bullenmarkt, der immer mal wieder von kurz- bis mittelfristigen Bärenmarkten durchkreuzt wurde. Seit April 2001 hat es vier abgeschlossene Phasen gegeben, wo Gold um 10% oder stärker fiel. Bei der Korrektur des Jahres 2002 sank Gold um 16%; 2004 startete eine weitere Korrektur, die bei Verlusten von rund 12% zum Halten kam; die Korrektur des Jahres 2006 fiel heftiger aus, da Gold um 23% im Preis nachgab, und diese Korrektur war auch erst 2007 richtig abgeschlossen; und dann hatten wir noch den Rückgang des Jahres 2008, wo Gold um 30% fiel, während der Dow Jones um 47% einbrach (andere Aktienindizes noch stärker).

Der aktuelle Goldpreisrückgang ist der heftigste und hält bisher auch länger an als die anderen Korrekturen, und es gibt immer noch keine Hinweise darauf, dass diese Korrektur vorbei ist. Die Frage ist, ob es sich beim aktuellen Goldpreisrückgang um eine Korrektur im Rahmen des Goldbullenmarkts handelt – so wie es auch von Dezember 1974 bis August 1976 beobachtet werden konnte, als Gold von USD 190 auf USD 102 pro Unze fiel – oder ob wir es hier mit dem Beginn eines säkularen Bärenmarkts zu tun haben wie dem, der von 1980 bis 2001 stattfand. Der säkulare Bärenmarkt von 1980 bis 2001 war durch mehrere lang anhaltende und ausgeprägte Bärenmarktphasen gekennzeichnet. Da gab es den Bärenmarkt von 1987 bis 1993 und dann einen weiteren langen Bärenmarkt von 1996 bis 2001. Der Markt schraubte sich einfach immer weiter in die Tiefe.

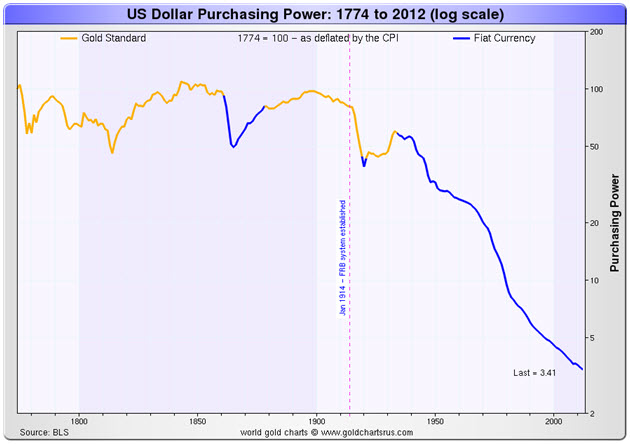

Bisher ähnelt der aktuelle Bärenmarkt aber eher dem Mini-Bärenmarkt von 1974 bis 1976 und nicht den langen Bärenmärkten der 1990er Jahre. Und an den Gründen, warum man Gold besitzen sollte, hat sich nicht geändert. Auf der anderen Seite haben wir natürlich all jene, die Gold fortwährend verwerfen und vorhersagen, dass Gold unter USD 1.000 pro Unze oder noch tiefer fallen wird. Der Hauptgrund, Gold zu besitzen, ist, um sich vor einem Währungsschnitt zu schützen. Gold ist nicht unbedingt prädestiniert dafür, um vor Inflation, Deflation oder Krieg zu schützen. Von 1774 bis 1913 blieb die Kaufkraft des US-Dollars stabil, doch seit der Gründung der US-Notenbank Federal Reserve im Jahr 1913 hat der US-Dollar gegenüber Gold rund 96% an Kaufkraft verloren. Es ist interessant, dass der US-Dollar in früheren Phasen seine Kaufkraft bewahren konnte, und das obwohl Kriege stattfanden. Ja sicher, während des Bürgerkriegs in den 1860er Jahren kam es zu einem Rückgang, trotzdem konnte man sich mit einem US-Dollar des Jahres 1900 mehr oder weniger dasselbe kaufen wie im Jahr 1800. Das ist aber seit Beginn des 20. Jahrhunderts nicht mehr der Fall.

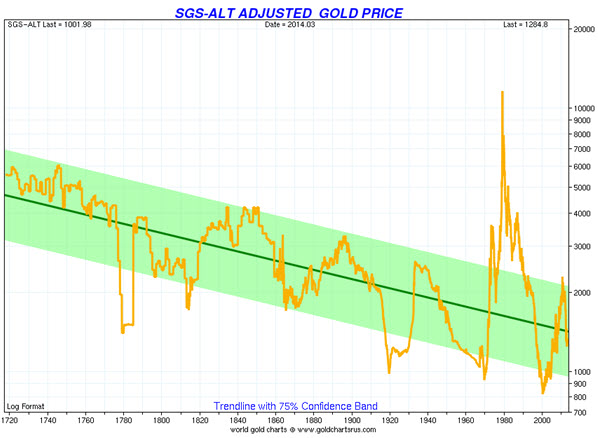

Für den inflationsbereinigten Goldpreischart, der sich ganz zu Anfang dieses Artikels findet, wurde der Verbraucherpreisindex der US-Behörde für Arbeitsmarktstatistik (BLS) genommen, die den offiziellen VPI monatlich meldet. Shadow Government Stats errechnet einen alternativen VPI, der auf der VPI-Berechnungsmethode des Jahres 1980 basiert, also bevor die Reagan-Administration und die Bush-Administration Maßnahmen einleiteten, um den offiziellen VPI zu drücken. Dieser um den alternativen VPI bereinigte Goldpreischart wirkt noch eindrucksvoller.

Basierend auf dem alternativen von Shadowstats ermittelten VPI müsste der Goldpreis heute auf USD 11.580 pro Unze steigen, um sein Hoch von 1980 zu erreichen. Interessant ist in diesem Zusammenhang, dass, wollte man die US-Geldmenge M1 vollständig mit Gold decken – also den Goldstandard heute wieder einführen –, der Goldpreis basierend auf den US-Goldreserven von 8.133,50 Tonnen heute bei wenigsten USD 9.565 pro Unze liegen müsste. Vielleicht sind die Shadowstats-Zahlen ja doch nicht allzu wirklichkeitsfern.

Für all jene, die vom Goldbesitz überzeugt sind, ist es eine lange und frustrierende Periode gewesen. Die letzte Phase eines Bullenmarkts ist gewöhnlich die spektakulärste und endet dann meist in einer Abverkaufspanik. Die aktuelle Situation ähnelt auf gewisse Art der Korrektur, die von 1974 bis 1976 stattfand. Trotz des Goldpreisanstiegs seit 2001 könnte uns das Beste immer noch bevorstehen. Wie heißt es so schön: Hier ist Geduld gefragt.