Martin Armstrong, Armstrongeconomics.com, 10.06.2014

Frage: „Buchstäblich jeder Analyst, der im Fernsehen interviewt wurde, hat die Rally am US-Aktienmarkt verpasst … Als sie einen von ihnen fragten, wie es sei, die Rally verpasst zu haben, sagte er, dass er sich eigentlich nicht verpasst habe, da er in einem Auslandsmarkt war und nicht im US-Markt. Dann sagte er, dass der Aktienmarkt fallen würde, wenn die US-Notenbank die quantitativen Lockerungsmaßnahmen aussetzt. Ja ich verstehe, worüber Sie schreiben – diese Leute analysieren alles immer nur im Hinblick auf die US-Notenbank und die Inlandswirtschaft und schauen sich die Märkte immer nur durch ihre Inlands-Brille an. Warum kaufen die Aktienunternehmen zurzeit ihre eigenen Aktien auf?“

Antwort: Ja, Sie verstehen worum es geht. Die US-Notenbank befindet sich aktuell in massiven Schwierigkeiten. Die US-Notenbank hat begriffen, dass es ein Problem mit den Kapitalströmen gibt, die gegenwärtig aus Europa in den US-Immobilienmarkt und in den US-Aktienmarkt fließen. Das ist auch der Grund, warum die US-Presse und die US-Analysten die Rally verpasst haben. Sie analysieren die Entwicklung immer nur aus der inländischen Perspektive heraus und sind blind gegenüber den globalen Trends.

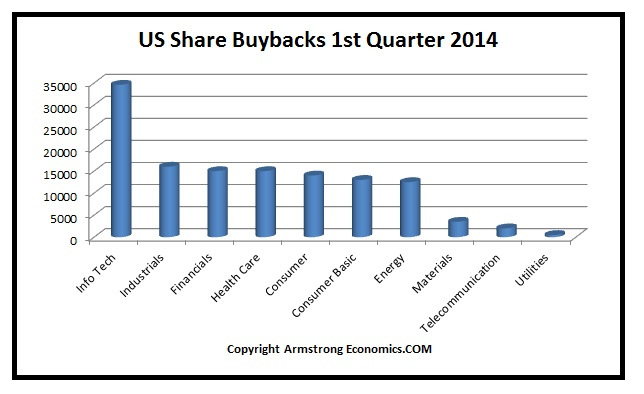

Was die Aktienrückkäufe der Unternehmen anbelangt, finden die größten Transaktionen bei den Technologieunternehmen statt. Diese Unternehmen stehen zurzeit unter Angriff und sollen von allen Seiten her besteuert werden. Es macht Sinn, dass sie ihre im Ausland gehaltenen Geldreserven nutzen, um so viele Aktien als möglich zurückzukaufen, da sie die Gelder so oder so repatriieren und dann Steuern darauf entrichten müssen. Überdies haben sie so den Vorteil, ihre Steuerlast zu reduzieren und den Gewinn je Aktie zu erhöhen.

Ich hatte bereits darüber berichtet, dass die US-Notenbank an die New Yorker Banken herantrat und sie warnte, dass ihre Modelle nicht funktionieren würden, und die Fed nicht davon ausgeht, dass es das nächste Mal zur klassischen Flucht in Richtung Qualität – also dem Kauf langlaufender Staatsanleihen – kommen würde. Und sie informierten die Banken, dass sie ihre Eigenhandels-Geschäfte kein zweites Mal retten werden.

Ich hatte bereits darüber berichtet, dass die US-Notenbank an die New Yorker Banken herantrat und sie warnte, dass ihre Modelle nicht funktionieren würden, und die Fed nicht davon ausgeht, dass es das nächste Mal zur klassischen Flucht in Richtung Qualität – also dem Kauf langlaufender Staatsanleihen – kommen würde. Und sie informierten die Banken, dass sie ihre Eigenhandels-Geschäfte kein zweites Mal retten werden.

Diese Informationen stammen direkt von Banken, die uns freundlich gesinnt sind und sich nicht an dem Eigenhandel, mit dem die Banken gegen den Rest der Welt traden, beteiligen. Basierend auf den Kommentaren der Fed, gingen sie davon aus, dass die US-Notenbank damit anfängt, unsere Modelle im Auge zu behalten. Mag sein, wir haben jedenfalls keine formelle Vereinbarung mit der US-Notenbank. Andere Zentralbanken sind diesbezüglich offener und haben an unseren Weltwirtschaftskonferenzen teilgenommen – einige inkognito, andere haben offenheraus erklärt, wer sie sind. Andere wiederum haben lediglich gesagt, dass sie die Art der Modelle verwenden, die von uns geschaffen wurde, also die Analyse internationaler Kapitalströme.

Die ganze Geschichte mit den negativen Zinssätzen ist auch Teil des Problems. Die Zinssätze [für langlaufende US-Staatsanleihen] wurden durch die starken Gebote der Pensionsfonds nach unten gedrückt. Angesichts all der Baby-Boomer müssen sich die Pensionsfonds garantierte Gewinne sichern. Das ist der Grund, warum die langlaufenden Zinssätze immer noch fallen – sie haben Angst vor negativen Zinsätzen, und vor diesem Hintergrund sehen selbst 2,6% für 10-jährige Staatsanleihen gut aus.

Schauen Sie sich die Theorie, die diese sogenannten Analysten verbreiten, einmal ganz genau an. Sie behaupten, dass steigende Zinssätze zu einem Aktienmarkt-Crash führen würden. Sorry! Man braucht lediglich einen simplen Vergleich anzustellen, um zu begreifen, dass diese Leute einfach keinen Plan haben. Laut ihrer Theorie kaufen die Menschen bei steigenden Zinssätzen weniger, weshalb es am Aktienmarkt zu einem Kollaps kommt.

Vergleicht man die weltweiten Daten, stellt man jedoch fest, dass der Aktienmarkt nicht ein einziges Mal in der Geschichte auf ein- und demselben Zinsniveau ein Hoch ausgebildet hat und mit steigenden Zinssätzen steigt, da steigende Zinsen ein Hinweis darauf sind, dass die Menschen bullisch sind und gewillt sind, zu kaufen. Diese Analysten bringen das mit den Zinsanstiegen am Ende dieser Phase durcheinander, also wenn die Zinsen über das Ziel hinausschießen, und genau das wird dann herausgestrichen. Eureka – schon haben sie eine Formel entdeckt: Wenn die Zinsen steigen, fallen die Aktienpreise.

In Japan fielen die Zinsen über 23 Jahre, und mit diesen Null-Prozent-Zinsen wurde nichts Bullisches bewerkstelligt, denn selbst die 0,1% Zinsen lagen immer noch über den Gewinnerwartungen. So sieht es aus. Die Theorie, dass die Aktienpreise mit steigenden Zinsen fallen, ist kompletter Unsinn, und jeder, der diese Theorie verbreitet, plappert lediglich irgendwelches Zeug nach, ohne zu untersuchen, ob das, was da eigentlich behauptet wird, stimmt oder nicht.

Tut mir leid, das sind keine Analysten. Analysten sind Leute, die Dinge tatsächlich untersuchen. Diese Leute plappern einfach kompletten Unsinn nach, und einige von ihnen tun dies mit atemberaubender Überzeugung. Sie geben sich besonders schlau – liegen aber immer daneben. Normalerweise würde man meinen, dass sie eines Tages daraus lernen würden.