Martin Armstrong, Armstrongeconomics.com, 24.06.2014

… Das Problem mit dem Euro war die Angst, dass man durch die Konsolidierung der Staatsschulden aller Euroländer bei der Einführung des Euros den Eindruck einer Föderalisierung Europas erweckt hätte – obwohl das von Anfang an die Absicht war. Daher haben alle Euroländer ihre eigenen Staatsschulden behalten und es wurde lediglich eine Einheitswährung geschaffen.

Im Anschluss daran nutzten sie die in Euro denominierten Staatsanleihen der einzelnen Mitgliedsländer als Reserven des Bankensystems. Und als die Ungleichheit unter den Euroländern in 2010 für erste Risse im System sorgte – was mit Griechenland seinen Anfang nahm –, wurde das europäische Bankensystem als Ganzes untergraben.

Die Brüsseler Politiker behaupten nun, dass die einzige Möglichkeit, den Euro zu retten, in der Föderalisierung Europas besteht und die Menschen zur Rettung des Bankensystems mindestens 10% ihres Vermögens aufgeben müssten.

Das ist so, als würde man einen Impfstoff schaffen, um damit eine Krankheit (Krieg) zu verhindern, und dann aufgrund eines schlechten Impfstoffes krank werden. Sie behaupten nun, man bräuchte eine neue Version dieser Impfung. Und das ist nicht meine Meinung, sondern das sind Tatsachen.

Sie hatten die mit der Schaffung des Euros beauftragte Kommission zu unserer Weltwirtschaftskonferenz in London geschickt. Ich weiß aus erster Hand, was da von Beginn an geschaffen wurde, und warnte sie, dass der Euro aufgrund der nicht vereinheitlichten Staatsschulden zum Scheitern verdammt ist. Das hat nichts mit Hellseherei zu tun, sondern ist simple Ökonomie.

Das europäische Bankensystem war von Beginn an zum Scheitern verdammt. Man kann den Bankern zwar die Schuld für den Eigenhandel geben, aber man kann sie nicht für das erbärmliche Design des Euros verantwortlich machen.

Die Schaffer des Euros glaubten fälschlicherweise, dass der Erfolg der USA auf ihre Einheitswährung zurückgehen würde – der Erfolg ging aber auch auf die vereinheitlichen Staatsschulden und die einheitliche Sprache zurück. (Obwohl das nun im Süden und Westen der USA durch Spanisch verwässert wird, was ein schlimmer langfristiger Trend ist, da das den einheitlichen Wirtschaftsraum beeinträchtigt, so wie es mit den verschiedenen Kulturen in Europa der Fall ist. Sie ziehen ja auch nicht nach China und fordern dann von den Chinesen, dass sie Ihre Sprache zu sprechen.)

Das Hamiltonsche Modell funktionierte in den USA, weil Hamilton die Schulden aller Bundesstaaten von Beginn an konsolidiert hat. Wir hatten den EU-Vertretern dieses Design damals als das einzig erfolgreiche Modell übermittelt und auch erklärt, warum es funktioniert hat. Hätten die USA die Schulden nicht vereinheitlicht, wäre man bei den Bankreserven auf die Schulden der Bundesstaaten angewiesen gewesen. Die USA wären dann bereits in den 1840er Jahren zusammengebrochen, als die Bundesstaaten in die Zahlungsunfähigkeit abrutschten – ähnlich dem Zusammenbruch in Europa.

Die wirtschaftliche Lage in Griechenland, Italien und Spanien mag vielleicht für Aufmerksamkeit sorgen, aber Frankreich ist die echte Zeitbombe. Die Franzosen sind massiv auf den Staat angewiesen, während die Menschen in Südeuropa den Staat traditionell ignoriert haben. Wenn Frankreich fällt, fällt auch der Euro.

Zinsanstiege: Die Zentralbanken sind jetzt machtlos

Zu der richtigen Finanzkrise gehört aus Sicht der Zentralbanken auch, dass sie nun durch die exzessiv niedrigen Zinsen in der Falle stecken und durch diese Niedrigzinsen in Wirklichkeit sogar entwaffnet wurden und ihnen nun keine Möglichkeiten mehr zur Verfügung stehen, um die Wirtschaft zu steuern.

Die langlaufenden Zinssätze sind in den letzten zehn Jahren durch die sehr starke Nachfrage der Pensionsfonds nach unten gedrückt worden. Die Menschen haben einfach nur versucht, sich garantierte Renditen zu sichern, selbst wenn sie unter 3% liegen. Dank der exzessiv niedrigen Zinssätze stehen den Zentralbanken jetzt keine Mittel mehr zur Verfügung, um zu versuchen, die Wirtschaft während des nächstens Abschwungs zu manipulieren. Sie wissen das und fürchten sich zu Tode vor dem, was als nächstes kommt – daher warten sie jetzt auch mit der Negativzins-Theorie auf.

Und wir müssen begreifen, dass der Trend in Richtung steigender Steuern aus historischer Sicht ebenfalls bedeutende Auswirkungen auf die Zinssätze hat. Die Auswirkungen der Besteuerung werden von Politikern nie berücksichtigt. Sie erachten Steuern als ihr gottgegebenes Recht. Großbritannien stellt derzeit neue Richter ein, da das Land aufgrund der neuen offensiven Steuereintreibung mit größeren Rechtsstreitigkeiten rechnet. Der Schlachtruf lautet, die Steuervermeider zu fassen, koste es, was es wolle.

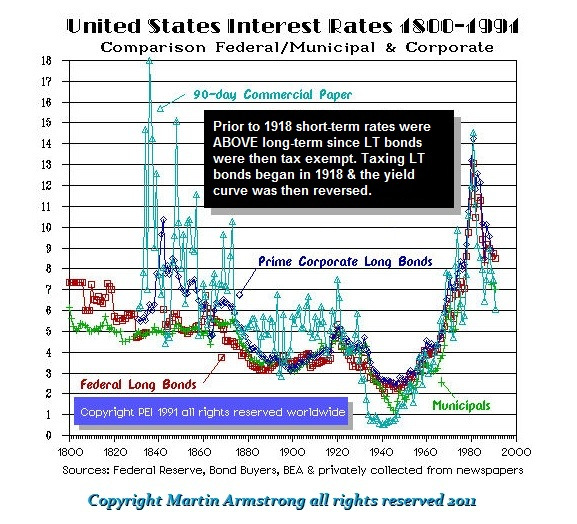

Sie verstehen nicht, dass das auch Auswirkungen auf das lange Ende der Zinskurve haben wird. Die Zinskurve hat sich in Phasen starker Besteuerung und des Kriegs mehrere Male verändert. Als die kurzlaufenden Zinserträge 1918 steuerpflichtig wurden, stiegen sie drastisch an und trugen zu dem Crash von 1919 bei.

Die Absicht der US-Notenbank, ihre Käufe langlaufender US-Staatsanleihen im Herbst dieses Jahres auszusetzen, hat dazu geführt, dass viele Zentralbanker jetzt der Auffassung sind, dass die langlaufenden Zinssätze drastisch steigen werden, obwohl diese Aufkäufe durch die Fed in Wirklichkeit minimal gewesen – im weltwirtschaftlichen Maßstab ist das ein Tropfen auf den heißen Stein gewesen.

Eine direkte Folge davon ist, dass viele Zentralbanken nun damit beginnen, ihre langlaufenden Staatsanleihen zu verkaufen, weil sie mit Zinsanstiegen in den USA und Großbritannien rechnen. Das wird bei langlaufenden Staatsanleihen bis Ende nächsten Jahres zweifelsohne zu einem moderaten Zinsanstieg führen.

Die Nachfrage nach den langlaufenden Papieren seitens der Pensionsfonds wird die Zinsanstiege aber stärker eindämmen, als dies in der Vergangenheit der Fall war. Nichtsdestotrotz haben wir es hier mit einem Giftgemisch zu tun, das seine Wirkung entfalten und wahrscheinlich zwischen 2016 und 2020 zu einer bedeutenden Staatsschuldenkrise führen wird, bei der sie dann nicht mehr in der Lage sein werden, langlaufende Staatsschulden zu verkaufen, da zunehmend mehr Pensionsfonds pleitegehen werden. Die Nachfrage seitens der Käufer langlaufender Papiere wird sich umkehren, und dadurch werden auch die kurzlaufenden Staatsschulden extrem volatil werden.

Und bezüglich des Anstiegs der Steuerlast ist anzumerken, dass Kapitalinvestments vollumfänglich auf Nettorenditen basieren. Umso stärker die Steueranstiege, desto stärker steigen die Bruttozinsen. Die Pensionsfonds neigen dazu, konservativer zu agieren, und das wird dazu führen, dass sie zur nächsten großen Krise werden, wenn sie nicht mehr länger in der Lage sind, ihre Verbindlichkeiten zu bedienen.

Die Staaten werden feststellen, dass sich die traditionelle Flucht in Richtung Qualität (in Staatsschulden) umkehren wird und zunehmend mehr Kapital in den Privatsektor abfließt. Selbst die von den Staaten veröffentlichten Wirtschaftsdaten wird man dann nicht mehr glauben, da der Staat nicht vertrauenswürdig ist und die Zahlen frisiert, um seine Kontroll- und Machtposition zu stützen.