John Hathaway, King World News, 04.07.2014

Beim Edelmetallkomplex – also bei den Gold- und Silberminenaktien und den Metallen selbst – scheint sich zurzeit ein bedeutendes Tief auszubilden. Der nachfolgende Chart veranschaulicht die Kursentwicklung ziemlich deutlich. Wir blicken hier auf ein Chartmuster, das von den technischen Analysten als umgekehrtes Schulter-Kopf-Schulter-Muster bezeichnet wird – es ist ein klassischer Hinweis darauf, dass es zu einer Trendwende kommen könnte.

Und obwohl es weiterer Aufwärtsschübe bedarf, um mit Sicherheit sagen zu können, dass es sich hier tatsächlich um eine Trendwende handelt, und während des Sommers durchaus weitere Tests möglich sind, werden wir immer zuversichtlicher, dass das Abwärtspotenzial nach drei Jahren an Preisrückgängen mittlerweile vollumfänglich erschöpft ist und bedeutenden mehrjährigen Preisanstiegen der Boden bereitet wurde.

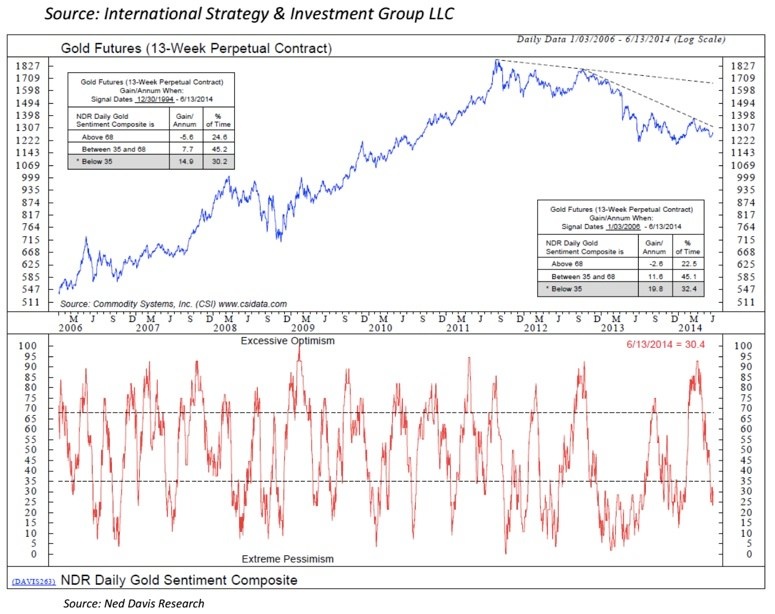

Es gibt viele andere Komponenten, die darauf hindeuten, dass wir gerade ein bedeutendes Tief hinter uns bringen. Die Stimmungsindikatoren sind ziemlich gut, da die meisten Anleger nach wie vor negativ gestimmt oder desinteressiert sind:

Und wenn wir den GLD [weltgrößter börsennotierter physischer Goldfonds] als Stellvertreter heranziehen, sehen wir bei den Geldflüssen Hinweise auf eine Stabilisierung, auch wenn sie bisher immer noch zaghaft ist:

Die Goldminenaktien und die Silberminenaktien notieren nach unserem Dafürhalten nach wie vor auf dem geringstmöglichen Niveau. Die Fundamentaldaten verbessern sich; die Gewinne und die Umsätze beginnen aufgrund höherer Edelmetallpreise und radikaler Kosteneinsparungen zu steigen.

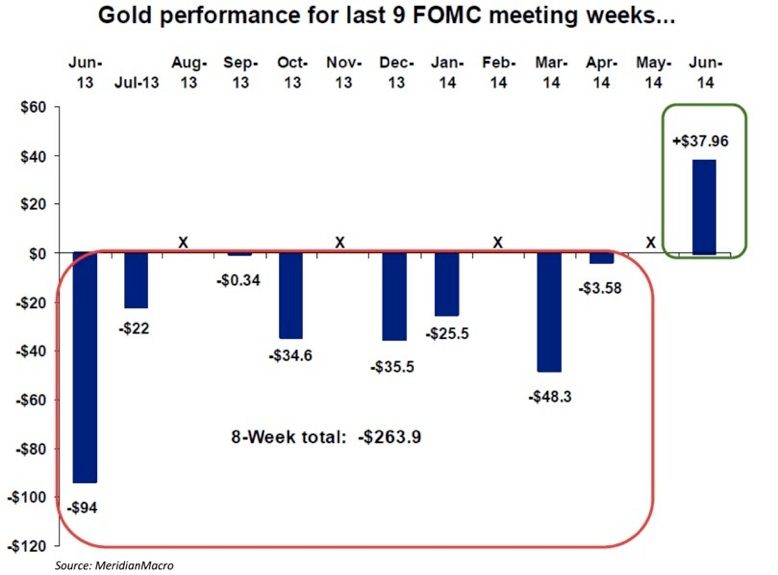

Die Schlagzeilen – speziell die, die mit den Sitzungen des Offenmarktausschusses der US-Notenbank (FOMC) in Zusammenhang stehen – scheinen nun nicht mehr so negative Auswirkungen auf die Preisentwicklung zu haben. Es sieht so aus, als seien die geldpolitischen Straffungsmaßnahmen der US-Notenbank bereits voll eingepreist worden; diese Straffungsmaßnahmen könnten sogar noch zu einem echten geldpolitischen Problem werden (was aus Sicht der Goldinvestoren natürlich gut wäre).

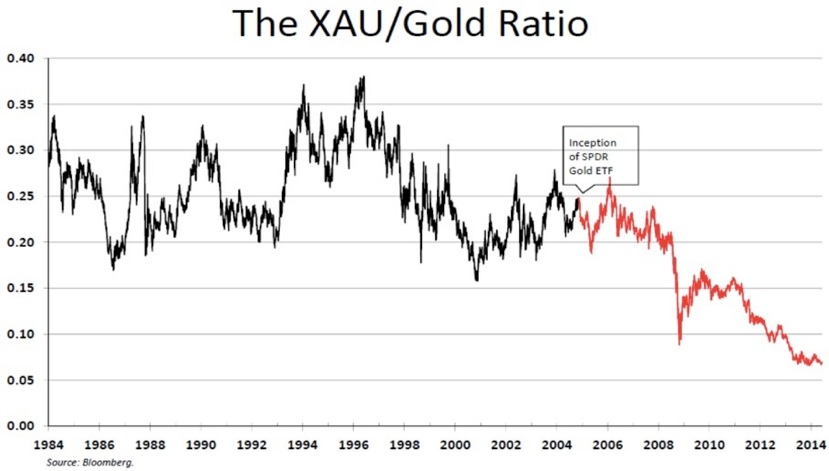

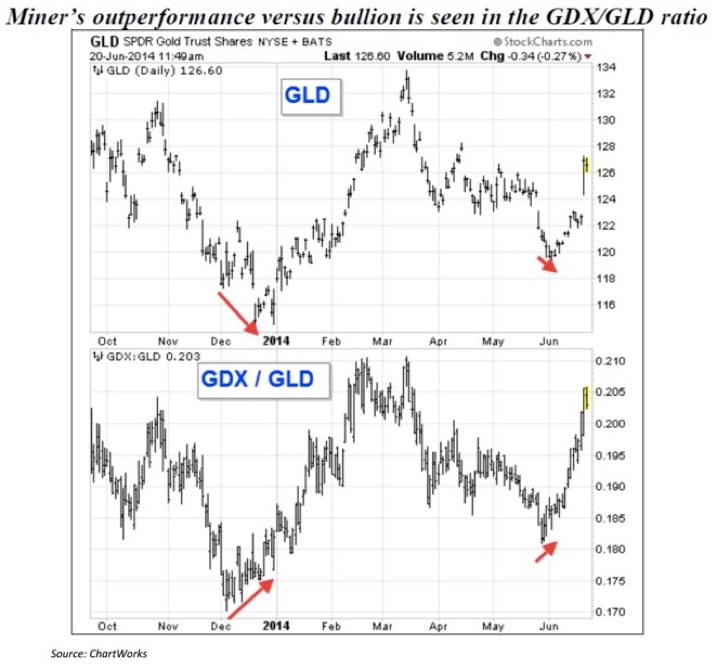

Ein weiteres positives Zeichen ist, dass sich die Minenaktien aktuell besser entwickeln als die Edelmetalle. Diese Art von Preisverhalten wurde in der Vergangenheit immer mit der Frühphase einer Trendwende in Zusammenhang gebracht, und das gilt auch für Bärenmärkte wie beispielsweise 2011, als die Edelmetallminenaktien die ersten waren, die fielen und sich schlechter entwickelten als die physischen Metalle.

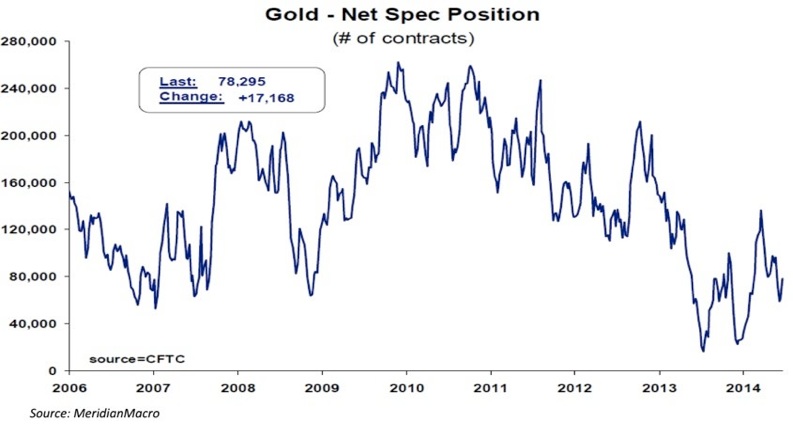

Der Goldmarkt bleibt nach wie vor extrem short. Basierend auf den spekulativen Comex-Positionen verfügt der Markt über jede Menge Aufwärtspotenzial.

Der Goldmarkt bleibt nach wie vor extrem short. Basierend auf den spekulativen Comex-Positionen verfügt der Markt über jede Menge Aufwärtspotenzial.

Der nächste Chart zeigt die Zinsen für die 10-jährige US-Staatsanleihe, und es ist interessant, dass wir hier auf ein Schulter-Kopf-Schulter-Muster blicken, das fast wie ein Spiegelbild des Musters unseres ersten Charts aussieht. Da die US-amerikanischen VPI-Zahlen nun zu steigen beginnen, scheint die Entwicklung der Zinsen ziemlich unlogisch. Möglich wäre, dass die einbrechenden Renditen auf eine bevorstehende wirtschaftliche Schwäche hindeuten – eine Schwäche, die dazu führen könnte, dass die US-Notenbank von ihren geldpolitischen Straffungsmaßnahmen wieder Abstand nimmt.

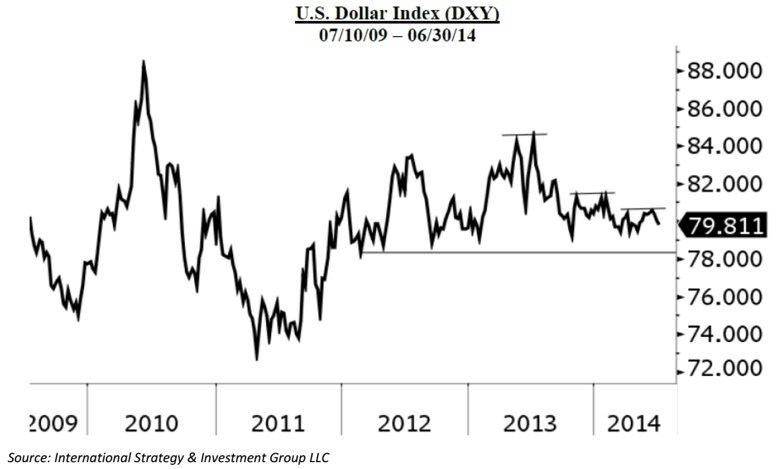

Der letzte Chart ist der des US-Dollar-Indexes. Dieser Chart zeigt die anhaltende Schwäche des US-Dollars, obwohl der Markt der Meinung ist, dass es im weiteren Jahresverlauf Wirtschaftswachstum geben wird. Diese Dollar-Schwäche ist auch unlogisch, weil der Dollar in Phasen robusten Wirtschaftswachstums normalerweise Stärke zeigen würde. Die Rallys sind in der Vergangenheit zunehmend schwächer ausgefallen, man sollte diese Entwicklung daher ganz genau im Auge behalten.

Ein weiterer Einbruch beim US-Dollar-Index könnte auf eine plötzliche und unerwartete Schwäche der US-Wirtschaft zurückgehen. Denkbar wäre auch eine Gegenreaktion auf die Finanz-Attacken der USA, die gegenüber anderen Ländern und ausländischen Unternehmen zunehmend mehr Sanktionen implementiert bzw. Strafzahlungen erhoben haben:

Ungeachtet der vielen unterschiedlichen Entwicklungen, die aktuell zu beobachten sind, erinnert der jetzige Edelmetallmarkt ziemlich stark an die Jahre 1998 bis 1999, als der 20-jährige Bärenmarkt zu Ende ging: Gold wurde verachtet, die Euphorie an den Aktienmärkten war auf dem Höhepunkt und die Anleger glaubten, dass es auf ewig relativ problemlos weitergehen würde. All jenen, die die Zugewinne am Aktienmarkt der letzten vier Jahre mittels eines unkorrelierten Vermögenswerts schützen wollen, empfehlen wir, sich wieder mit dem Außenseiter Gold anzufreunden.

Der Hauptgrund, Gold zu halten, ist immer noch derselbe wie vor 5 Jahren: Die radikale Geldpolitik der Zentralbanken wird zu einer Entwertung der Papierwährungen führen, wodurch der Wert der Finanzvermögenswerte ausgehöhlt werden wird. Diese Investment-Perspektive ist seit August 2011 – als Gold mit USD 1.900 pro Unze sein Preishoch erzielte – nicht profitabel gewesen und aus der Mode gekommen.

Die Ausweitung der Zentralbankbilanzen und die Gelddruckerei haben sich für die Finanzmärkte als unproblematisch herausgestellt. In Wirklichkeit waren diese Maßnahmen sogar vorteilhaft. Durch die Gelddruckerei wurden die Finanzvermögenswerte auf extreme, ja wahrscheinlich sogar gefährliche Hochs gepuscht, während die Lebenshaltungskosten nicht sonderlich stark zulegten. Der Bullenmarkt bei Aktien und bei Anleihen sorgte bei den Edelmetallen für erheblichen Gegenwind.

Vergleicht man die aktuelle Situation mit 2008, dann ist die weltweite Verschuldung um weitere 40% gestiegen. Diese Rekordverschuldung kann nur durch die historisch niedrigen Zinsen unter Kontrolle gehalten werden. Die extrem hohen Bewertungen der Finanzvermögenswerte werden durch die ultraniedrigen Zinsen und die damit in Zusammenhang stehenden DCF-Bewertungsmodelle gestützt. Höhere Zinssätze würden (1) die Fundamentaldaten untergraben und die Rekordschuldenniveaus noch problematischer machen und (2) den auf den künftigen Umsätzen basierenden Wert der Aktien, Ramschanleihen und Staatsanleihen absenken.

Die Auslöser, die zu einem dynamischen Aufwärtsschub bei den Edelmetallen führen können, sind zahlreich, aber das Timing ist nach wie vor unklar. Würden die Gründe für den kommenden Goldbullenmarkt schon heute in aller Munde sein, wäre das nicht so vorteilhaft. Und ein klares Timing wäre für den Beginn eines langanhaltenden Marktanstiegs ebenfalls untypisch.

Die vielen Auslöser, die Gold in die Höhe treiben könnten, sind genau die Gründe, mit denen der Markt nicht rechnet. Hierzu gehören unter anderem eine problematische Inflationsentwicklung, ein potenzieller Bärenmarkt bei Finanzvermögenswerten, eine wirtschaftliche Stagnation oder wirtschaftliche Rückgänge, eine langanhaltende Phase steigender Zinsen, ein anhaltender Strom schlechter Meldungen an der geopolitischen Front, das unvermittelte Wiederauftauchen von Ausfallrisiken, die anhaltende Marginalisierung des US-Dollars als Weltreservewährung oder wahrscheinlich eine Kombination aus allem Vorgenannten.

Daher sind wir auch der Meinung, dass das Aufwärtspotenzial des Edelmetallsektors heute genauso attraktiv ist wie 1999 – also bevor der Goldpreis in den darauffolgenden zwölf Jahren um das Siebeneinhalbfache stieg.

Wir stellen fest, dass sich viele Anleger, die Gold im Blick haben, das Metall zurzeit von der Seitenlinie aus ansehen – vielleicht denken sie ja immer noch an die schlechte Preisentwicklung der letzten zwei Jahre und konzentrieren sich eher auf das kurzfristige Timing des Markts, anstatt auf die langfristigen Entwicklungsaussichten. Diese Investorengruppe ist – wenn man sie den gesamten westlichen Kapitalmärkten gegenüberstellt – aber sehr klein und verfügt nur über wenig Kaufkraft.

Gold und Goldminenaktien sind vom Mainstream unseres Erachtens nie ernsthaft als Investments in Erwägung gezogen worden, was wir angesichts der dramatischen Goldpreisentwicklung von 1999 bis 2011 – bei der Gold die meisten anderen Vermögenswerte ausstach – doch ziemlich erstaunlich finden. Stattdessen wurde Gold immer als eine Nischen-Strategie angesehen. Und nach zwei Jahren entmutigender Preisentwicklung ist Gold jetzt mitten in der Investment-Hölle angekommen.

Dennoch gibt es zwei entscheidende Unterschiede gegenüber 1999:

1. Ein bedeutender Prozentsatz physischer Goldbestände ist aus den westlichen Tresoren in Richtung Asien abgewandert. In Asien ist Gold ein strategischer Vermögenswert, kein Trading-Instrument, und daher ist es auch wenig wahrscheinlich, dass dieses Gold wieder in westliche Hände gelangen wird, selbst wenn der Papiergeldpreis für Edelmetalle beträchtlich steigen sollte. Ein Großteil des heute noch im Westen befindlichen physischen Goldes – hierzu gehören auch die Goldreserven der westlichen Zentralbanken – ist Gegenstand komplexer Verleih-, Leasing- und Weiterverpfändungs-Geschäfte sowie anderer komplexer von den Edelmetallbanken ausgeheckter Machenschaften, so dass dieses Gold heute nicht mehr kurzfristig zur Verfügung gestellt werden kann. Und diese unklaren Eigentums- und Besitzverhältnisse könnten unseres Erachtens zum entscheidenden Auslöser für einen massiven Short-Squeeze werden.

2. Es ist durchaus möglich, dass die Finanzkrise von 2008 kein einmaliges Ereignis war, sondern es sich bei ihr in Wahrheit nur um die erste Manifestation zunehmender und unkontrollierter systemischer Risiken handelte. Die heldenhaften Anstrengungen der weltweiten Zentralbanken, die Wirtschaftsaktivität nach 2008 wieder zu stabilisieren, könnten den Tag der Abrechnung lediglich hinausgezögert haben. Die radikalen geldpolitischen Strategien, die implementiert worden sind, um die Kapitalmärkte wiederherzustellen, könnten selbst Teil des Problems geworden sein, da faule Schulden des Privatsektors in Staatsschulden verwandelt wurden, während die politischen Maßnahmen dabei versagten, die grundlegenden Probleme zu lösen, die die Kredit-Kernschmelze überhaupt erst herbeiführten.

Man muss nicht unbedingt an extreme Ausgänge glauben, um sich aktuell für Gold zu begeistern. Wir halten die Tatsache, dass Gold zurzeit extrem unbeliebt ist, während sich andere Investmentstrategien weiterhin großer Beliebtheit erfreuen, bereits für völlig ausreichend. Eine solche querdenkerische Sicht hätte dem Anleger 1999 vor dem Dot.com-Crash, der Eigenheimblase, den Nullzinsen, den Giftmüll-Hypotheken und der Kreditkrise von 2008 gute Dienste geleistet. Wir können nur darüber spekulieren, was die Zukunft bringt, aber aus querdenkerischer Sicht verfügt Gold mit Sicherheit über Potenzial.