Jordan Roy-Byrne, The Daily Gold, 25.07.2014

Ohne Fleiß kein Preis. Dieser Spruch trifft wohl auch auf den anscheinend ewig dauernden Bodenbildungsprozess des Edelmetallkomplexes zu. Unzählige Male hatten sich die Rahmenbedingungen bereits so stark verbessert, dass wir zu der Auffassung gelangten, kurz vor einem Ausbruch zu stehen – aber ein ums andere Mal leiteten die Minentitel daraufhin eine bärische Trendwende ein.

Zur selben Zeit scheiterten die Edelmetalle – speziell Gold – dabei, Fuß zu fassen und an Fahrt aufzunehmen. In den letzten 12 Monaten haben wir nach dem finalen Goldpreistief Ausschau gehalten, doch bisher wurden wir ein ums andere Mal enttäuscht. Die jüngste Trendumkehr bei den Gold- und Silberminentiteln legt in Kombination mit dem technischen Abwärtstrend bei Gold nahe, dass zunächst noch weitere Kursrückgänge bevorstehen, bevor es zu nachhaltigen Anstiegen kommt.

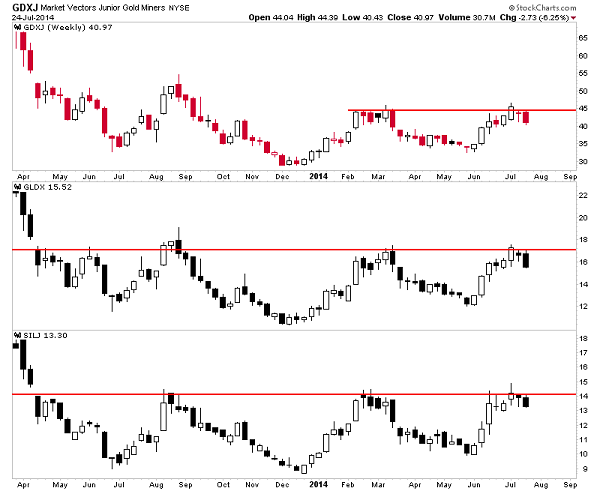

Die Goldminen und die Silberminen konnten innerhalb der letzten 12 Monate ordentliche Fortschritte verbuchen. Wie aus unserem Top-40-Index hervorgeht, ist so gut wie sicher, dass die besten Minentitel ihr Tief bereits gefunden haben. Die verschiedenen Minen-Indizes etablierten Ende Mai ein höheres Tief und legten daraufhin eine beachtliche Rally hin. Das Tages-Momentum stieg auf Niveaus, die zuletzt 2012 beobachtet wurden. Die Minen stachen die Edelmetalle aus und beendeten das zweite Quartal dieses Jahres auf höheren Hochs. In vorangegangenen Quartalen war dem nicht so.

Dennoch gelang es den Minen nicht, aus ihrem Widerstand auszubrechen – stattdessen hat sich der Trend nun abermals umgekehrt. Im Folgenden sehen Sie den GDXJ (große Juniorminentitel), den GLDX (Explorationsunternehmen) und den SILJ (Silber-Juniorminen). Wie aus den Charts hervorgeht, haben die Indizes ihren Trend vor zwei Wochen nach Erreichen der Ausbruchslinie wieder umgekehrt:

Letzte Woche hatten wir argumentiert, dass die Kursentwicklung der Minen ein Hinweis darauf ist, dass das finale Goldpreistief noch bevorsteht, anstatt bereits hinter uns zu liegen. Wären die Minentitel durch ihren Widerstand geschossen, wäre das auch ein Hinweis darauf gewesen, dass Gold sein Tief bereits ausgebildet hat. Die Auffassung, dass das finale Goldpreistief noch vor uns liegt, wird auch von der Goldpreisentwicklung selbst gestützt.

Gold kletterte in der Spitze auf USD 1.346 pro Unze und scheiterte somit bei dem Versuch, sein März-Hoch von USD 1.392 pro Unze einzustellen. Letzte Woche bildete das gelbe Metall dann eine bärische Umkehr aus und vernichtete die Zugewinne der vorangegangenen drei Handelswochen. Ein niedrigeres Hoch und eine starke Umkehr auf Wochenbasis sind eine Warnung, dass Gold über ein stärkeres Abwärtspotenzial verfügt.

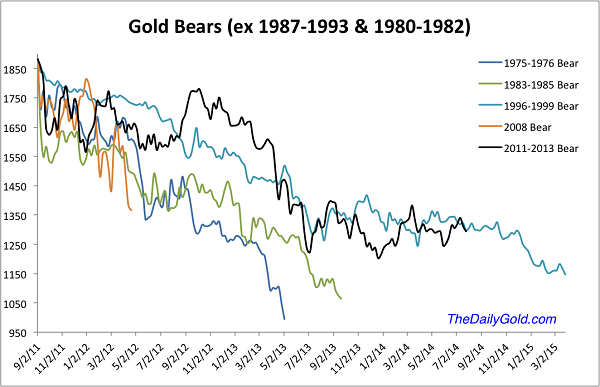

Der untenstehende Goldbärenchart, der die extremsten Bärenmärkte – den mit der stärksten prozentualen Korrektur (1980 – 1982) und den am längsten anhaltenden (1987 – 1993) – unberücksichtigt lässt, zeigt, dass der aktuelle Bärenmarkt dem Bärenmarkt von 1996 – 1999 sehr stark ähnelt.

Mit anderen Worten: Der aktuelle Bärenmarkt steht im Einklang mit der Geschichte. Die Bärenmärkte mit den stärksten prozentualen Einbrüchen neigen dazu, die kürzesten zu sein, während die am längsten andauernden Bärenmärkte die geringsten prozentualen Rückgänge aufweisen. Der aktuelle Bärenmarkt ist eher etwas länger und dafür vom prozentualen Rückgang her weniger stark.

Die wichtigen Stützungslinien von Gold verlaufen auf Wochenbasis bei USD 1.250 und USD 1.200 pro Unze. Ein Wochenschlusskurs unter der Marke von USD 1.250 pro Unze würde auf einen Test der Marke von USD 1.200 pro Unze hindeuten. Ein Durchbrechen der Marke von USD 1.200 pro Unze würde die finale Kapitulationsphase herbeiführen, die wir bisher noch vermissen.

Und bei den Minen-Indizes (GDX, GDXJ usw.) sollte man die gleitenden 200-Tagesschnitte und die Tiefs vom Mai im Auge behalten. Der GDXJ müsste um 10% fallen, um seinen gleitenden 200-Tagesschnitt zu testen, und 20%, um unter seine Mai-Tiefs zu sinken. Letzte Woche wiesen wir darauf hin, dass es bei unserem Top-40-Index bei der Marke von 370 Punkten eine Stützung gibt. Der Wochenchart zeigt, dass die langfristigen Durchschnitte an einem wichtigen Punkt bei 353 Punkten aufeinandertreffen (dieses Niveau liegt rund 11% unter dem aktuellen Kurs).

Aufgrund der Disparitäten zwischen den führenden Gold- und Silberminenaktien und den Edelmetallen selbst waren die letzten 12 Monate sehr schwierig und verwirrend. Die Hinweise auf ein Tief, die sich mit jedem weiteren Anstieg verdichteten, wurden speziell von Gold nicht bestätigt. Unser Top-40-Index zeigt, dass die qualitativ hochwertigsten Aktien das Schlimmste schon seit einem Jahr hinter sich haben. Der Index ist seitdem um rund 60% gestiegen und hat zwischenzeitlich zwei große Korrekturen hinter sich gebracht, während höhere Hochs und höhere Tiefs ausgebildet wurden. Ausgewählte Minenunternehmen konnten die Metalle massiv ausstechen.

Den Goldbären müssen wir aber zugutehalten, dass sie im Hinblick auf die Goldpreisentwicklung bisher richtig lagen. Das Risiko hat sich abermals umgekehrt und Gold hat jetzt wahrscheinlich seinen finalen Rückgang eingeleitet. Das könnte die Minenaktien ein letztes Mal mit nach unten ziehen, bevor ihr Bullenmarkt richtig losgeht. Die Minenaktien, die sich während des Rückgangs am besten halten werden, dürften auch die Titel sein, die im Herbst die Führung übernehmen werden.