Laurynas Vegys, Casey Research, 29.07.2014

Manchmal sehe ich wichtige wirtschaftliche oder geopolitische Schlagzeilen und denke mir: „Das ist bullisch für Gold.“ Oder: „Das sind schlechte Meldungen für Kupfer.“ Und dann bewegen sich die Metallpreise aber in die entgegengesetzte Richtung als die, mit der ich gerechnet hatte. Doug Casey sagt immer, dass man sich um die kurzfristigen Kursschwankungen keine Sorgen machen muss, aber es ist trotzdem ziemlich frustrierend, und ich frage mich natürlich, warum sich der Preis auf eine bestimmte Art und Weise bewegt hat.

Als Anleger ist man von den Anstiegen und Abverkäufen der Investments betroffen, die man hält, daher möchte ich diese Kursbewegungen auch verstehen. Nehmen wir Gold. Oftmals scheint uns Gold mit einer netten Rally aufs Glatteis zu führen, nur um die Zugewinne in der darauffolgenden Woche wieder abzugeben. Und das geht dann immer so weiter – hoch und runter …

Die Wahrheit ist – und diese Wahrheit ist wirklich simpel, aber anscheinend so banal, dass die Menschen sie immer wieder vergessen –, dass es immer Rallys und Korrekturen gibt. Das Timing ist kaum vorhersagbar, aber größere Kursschwünge innerhalb der längeren Megatrends sind eher die Regel als die Ausnahme.

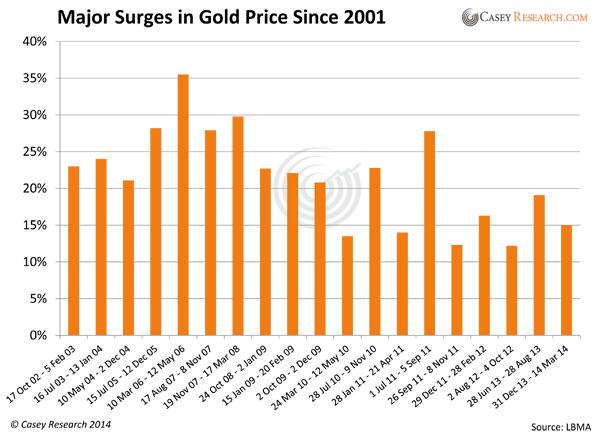

Seit 2001 hat der Goldpreis 20 Rallys hingelegt, bei denen sich das Metall um 12% oder mehr verteuerte. Hierzu gehört auch die Rally zu Anfang dieses Jahres. Und selbst während des teuflischen Preisrückgangs im letzten Jahr fand sich einer dieser Preisanstiege. Würden wir die Schwelle für die Preisanstiege auf 8% absenken, kämen noch ein Dutzend weitere Rallys hinzu; wir kämen dann auf einen Schnitt von 3 Rallys pro Jahr, allein in diesem Jahr hätte es schon zwei gegeben.

Bei Casey Research freuen wir uns sogar auf Korrekturen. Warum? Weil wir wissen, dass wir für unsere Käufe dann weniger zahlen – und sie sind großartig für neue Abonnenten, die vor Jahren den Einstieg versäumt haben.

Diese Zuversicht ist natürlich das Ergebnis von Jahrzehnten an Erfahrung und Analysen. Wir sind uns so sicher, wie sich ein Investor nur sein kann, dass die aktuellen Daten und die historischen Fakten unsere Spekulationen im Hinblick auf die künftige Goldpreisentwicklung stützen.

Wenn man sich auf die Megatrends konzentriert, ist man auch in der Lage, Rallys und Korrekturen als das zu sehen, was sie sind: Eine Berg- und Talfahrt, die uns die Möglichkeiten beschert, zu kaufen und Gewinne mitzunehmen. Diese Volatilität ist der Motor, um „niedrig zu kaufen und teuer zu verkaufen.“ Diese Erkenntnis ist die Grundlage für die notwendige psychologische Stärke eines querdenkerischen Investors, der kauft, wenn die Preise einbrechen, und verkauft, wenn sie in die Höhe schießen.

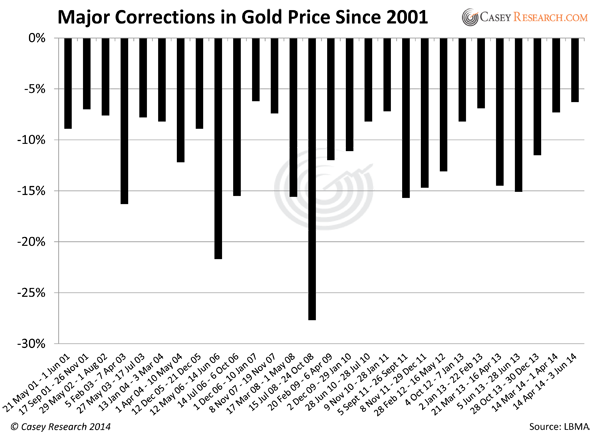

Es hat während des aktuellen säkularen Goldbullenmarkts eine Vielzahl von Möglichkeiten gegeben, bei Korrekturen zu kaufen. Der nachfolgende Chart zeigt jede Goldpreiskorrektur von 6% oder mehr seit dem Jahr 2001:

Wie Sie sehen, hat es in den letzten 13 Jahren 28 derartige Korrekturen gegeben – im Schnitt also 2 pro Jahr. Die Zahl der Korrekturen übersteigt nur deshalb die Zahl der Rallys, weil wir die Schwelle für die erfassten Korrekturen auf 6% abgesenkt haben. Würden wir für die Korrekturen ebenfalls die 12%-Marke zugrunde legen, so wie wir es bei den Rallys getan haben, gäbe es nicht genug dieser Preisrückgänge, um daraus eine Art von Muster zu erstellen. Interessant ist auch, dass die jüngsten Korrekturen vom Umfang her weit unter dem drastischen Abverkauf des Crashs von 2008 liegen.

Natürlich gibt es auch Phasen, wo der Goldpreis nur seitwärts vor sich hindümpelt – aber der Punkt ist, dass diese Korrekturen und Rallys völlig normal sind.

Die Frage lautet daher: Was heizt diese Schwankungen (und den Goldpreis ganz allgemein) eigentlich an?

Wenn wir uns dieser Frage annehmen, müssen wir begreifen, dass nicht alle Faktoren, die den Goldpreis beeinflussen, gleich sind. Bei einigen dieser Faktoren handelt es sich eher um kurzlebige Ereignisse wie Militärkonflikte, politische Krisen, Quartals-BIP-Berichte usw., die für vorübergehende Auf- oder Abschwünge beim Goldpreis sorgen (einige davon sind im obenstehenden Chart zu sehen).

Andere Faktoren gehören zu den grundlegenden Trends, die die langfristige Goldpreisentwicklung bestimmen. Diese Faktoren sind auch wesentlich besser vorhersagbar und verlässlicher. Hierzu gehören große finanzielle, wirtschaftliche und politische Trends, die nicht über Nacht über uns hereinbrechen. Faktoren also, die für all jene, die die Fundamentaldaten im Auge behalten, keine Überraschung sind, wenn sie dann tatsächlich zutage treten.

Hier sind einige dieser großen Trends, die wir im Auge behalten:

Der Niedergang des US-Dollars

Gold wird weltweit in US-Dollars ausgepreist, und das heißt, dass ein stärker notierender US-Dollar dazu neigt, Gold nach unten zu drücken, während ein schwächerer US-Dollar gewöhnlich dafür sorgt, dass der Goldpreis steigt. Und da die Gelddruckmaschine der US-Notenbank – die quantitative Lockerung – in den letzten Jahren auf Hochtouren lief, ist ein schwächerer Dollar buchstäblich vorprogrammiert.

Zur selben Zeit gerät der Status des US-Dollars als Reservewährung aufgrund von Maßnahmen anderer Länder wie Russland und China immer stärker an sein Ende. Beide Länder haben Maßnahmen ergriffen, die drohen, den heute bereits gefährdeten US-Dollar zu entmachten. Fakt ist, dass es schon heute Yuan-Rubel-Swaps gibt, bei denen der US-Dollar vollumfänglich umgangen wird. Darüber hinaus haben Russland und China eine gemeinsame Ratingagentur ins Leben gerufen.

Das Ende der Herrschaft des US-Dollars als Reservewährung wird natürlich nicht über Nacht kommen, aber der Prozess ist im Gang. Die Tage des US-Dollars sind gezählt.

Für den US-Dollar und die US-Bürger sind die Auswirkungen dieser Entwicklung natürlich nicht sonderlich vorteilhaft, aber sie können abgemildert oder sogar in Profitmöglichkeiten umgewandelt werden, wenn man weiß, was hier auf uns zukommt. Dieser große Trend ist extrem bullisch für alle Arten von handfesten Vermögenswerten, speziell für Gold.

Die außer Kontrolle geratenen Staatsschulden und Haushaltsdefizite

Leser, die uns bereits seit geraumer Zeit folgen, wissen, dass es noch einen weiteren bedeutenden Trend gibt, der für irgendeine Art von kataklysmischem Endspiel sorgen wird. Dieser Trend zeigt sich bei der Fiskalpolitik der Staaten, wo wir es mit verschwenderischen Ausgaben, Schuldenkrisen, Währungskrisen und letztlich auch Veränderungen des Währungssystems zu tun haben.

Hier geht es um mehr als nur um den Niedergang des US-Dollars als Weltreservewährung – hier geht es auch um die Überlebensfähigkeit des Euros und hyperinflationäre Ausgänge in kleineren Ländern.

In diesem Zusammenhang sollte auch angemerkt werden, dass Staatsschulden in modernen Staaten bis Mitte des 20. Jahrhunderts praktisch nicht existierten. Die dramatischen Anstiege bei der Staatsverschuldung traten erst mit der Ausweitung der Staatsausgaben auf.

Die US-Regierung war noch nie so stark verschuldet wie heute, wenn man mal vom Zweiten Weltkrieg und der Nachkriegszeit absieht. Das US-amerikanische Schulden/BIP-Verhältnis hat kürzlich die Schwelle von 100% überschritten.

Diese nicht tragfähige Schuldenlast hat die Haushaltsdefizite nur noch schlimmer gemacht. Die Zinskosten werden die Staatsausgaben im Laufe der Zeit immer stärker dominieren. Weder der US-Dollar noch die US-Wirtschaft können derart riesige Ungleichgewichte überleben – es wird hier also richtig knallen, und zwar lange bevor die Zinskosten für die Staatsschulden 80% oder mehr des Staatshaushalts verschlingen.

Das Gold wandert nach Asien ab

Der bedeutendste den Goldpreis beeinflussende Trend der letzten Jahre war der enorme Wandel bei den Goldströmen. Das Gold fließt heute aus dem Westen in Richtung Asien ab. China und Indien sind die zwei großen Akteure bei dieser Entwicklung, wobei China Indien im letzten Jahr als weltgrößter Goldkäufer überholen konnte. China importierte allein im letzten Jahr über 1.000 Tonnen Gold über Hongkong und die chinesischen Goldminen holten zusätzlich noch über 430 Tonnen aus dem Boden.

Es gibt keine aktuellen Zahlen zu den chinesischen Goldreserven. Der letzte Stand ist von 2009, wo es 1.045 Tonnen waren. Es ist aber völlig offenkundig, dass es mittlerweile viel mehr Gold sein dürfte, das von der chinesischen Zentralbank wie auch von der chinesischen Bevölkerung gehalten wird.

Wenn wir alle bekannten Goldquellen zusammenfassen, dürfte China über Goldreserven von über 4.000 Tonnen verfügen – und das ist eine sehr konservative Schätzung. Damit stünde China auf der Liste der offiziellen Goldreserven hinter den USA auf Rang 2. Da die chinesische Regierung die Ausweitung der Goldreserven aktiv fördert, könnte sich hierbei durchaus um einen Schritt handeln, der darauf abzielt, den Yuan in eine Weltwährung zu verwandeln, hinter dem dann bedeutend mehr stünde als US-Staatsanleihen.

Indien ist genauso ein bullischer Fall, obwohl die indische Regierung immer noch einen erbarmungslosen Feldzug gegen Gold führt, um das Außenhandelsdefizit zu reduzieren. Die unverschämt hohen Einfuhrzölle auf Gold und Silber (rund 10%) sind immer noch in Kraft. Das heizt natürlich den Goldschmuggel nach Indien an, wodurch die offiziellen indischen Statistiken sehr fragwürdig werden, da immer größere Teile der indischen Edelmetallbranche in den Schwarz- bzw. Graumarkt abwandern.

Das World Gold Council geht davon aus, dass 75% der indischen Haushalte ihre Goldkäufe dieses Jahr fortsetzen oder ausweiten werden. Selbst ohne eine goldfreundliche Gesetzgebung ist diese Zahl extrem bullisch für Gold und steht überdies in Einklang mit der Gesamtentwicklung, auf die wir setzen.

Und?

Niemand kann vorhersagen, wann die nächste Rally einsetzt oder wie stark die nächste Korrektur ausfallen wird – aber eins ist Fakt: Als Investor werden Sie während der Rallys bedeutend glücklicher sein, wenn Sie während der Korrekturen kaufen. Aber das sollte auch aus den richtigen Gründen getan werden. Man sollte kaufen, wenn der Preis unter eine vernünftige Bewertung fällt, und verkaufen, wenn er darüber steigt. Sich auf die grundlegenden Trends zu konzentrieren und die kurzfristigen marktbestimmenden Faktoren nicht überzubewerten, kann hierbei hilfreich sein.