Bud Conrad, Casey Research, 30.07.2014

Ich rechne nicht mit irgendwelchen Überraschungen. Die Fed wird ihre geldpolitischen Straffungsmaßnahmen weiter fortsetzen, indem sie ihre quantitative Lockerung (QE) um weitere USD 10 Milliarden pro Monat absenkt, wodurch die Aufkäufe auf gerade einmal USD 25 Milliarden pro Monat absinken werden. [Dieses Vorgehen wurde von der US-Notenbank gestern bestätigt.]

Und ich glaube, dass die Fed auch an ihren Plänen festhalten wird, die QE-Maßnahmen bis Oktober dieses Jahres komplett auslaufen zu lassen.

Für die Fed gibt es schlichtweg keinen Grund, von ihren geldpolitischen Straffungsmaßnahmen Abstand zu nehmen. Normalerweise würden solche Straffungsmaßnahmen mit unerwünschten Effekten einhergehen, aber diese Nebenwirkungen sind bisher ausgeblieben. Die Aktienpreise steigen, die langlaufenden Zinssätze sind nach wie vor ultra-niedrig, die Arbeitslosenrate verbessert sich und die Inflation steigt – zumindest laut offizieller Statistiken – lediglich geringfügig.

Das wirft natürlich folgende Frage auf: Wie hat es die Fed geschafft, die Gelddruckmaßnahmen soweit zurückzufahren, ohne an den Märkten für Turbulenzen zu sorgen?

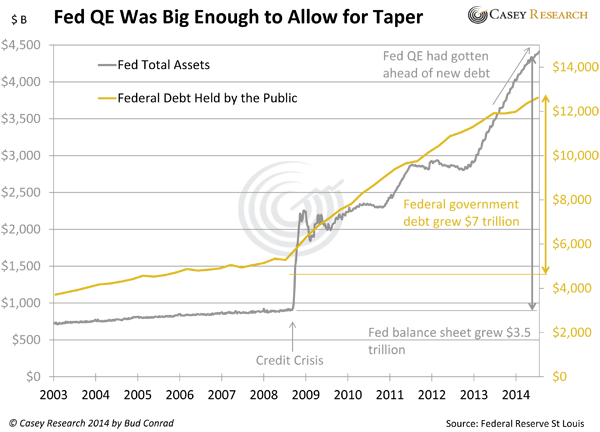

Die Antwort: Die Fed hat in den letzten paar Jahren so viel Geld gedruckt, dass sie sich eine Verschnaufpause leisten kann. Seit 2013 ist die Bilanz der US-Notenbank (mittels der Aufkäufe von US-Staatsanleihen und hypothekarisch besicherten Wertpapieren) schneller gewachsen als die Staatsverschuldung.

Wie aus dem nachfolgenden Chart hervorgeht, sind die US-Staatsverschuldung (goldene Linie) und die Gesamtsumme der von der US-Notenbank gehaltenen Vermögenswerte (graue Linie) explodiert, was nicht zuletzt auch auf die Konjunkturbelebungsmaßnahmen nach der Kreditkrise von 2008 zurückgeht.

Der dem zugrunde liegende Mechanismus war der folgende: Die US-Regierung lieh sich Geld, indem sie US-Staatsanleihen verkaufte, und die Fed kaufte dann mit frisch gedrucktem Geld einen Großteil dieser Staatsanleihen auf.

Und wenn Sie sich den Chart ganz genau ansehen, werden Sie feststellen, dass die Bilanz der Fed seit 2013 schneller gewachsen ist als die Kreditaufnahme der US-Regierung:

Im Grunde hat die Fed so viel Geld gedruckt, dass damit mehr als bloß die Kreditnachfrage gedeckt werden kann – und dadurch hat sie nun für eine gewisse Zeit einen größeren Handlungsspielraum.

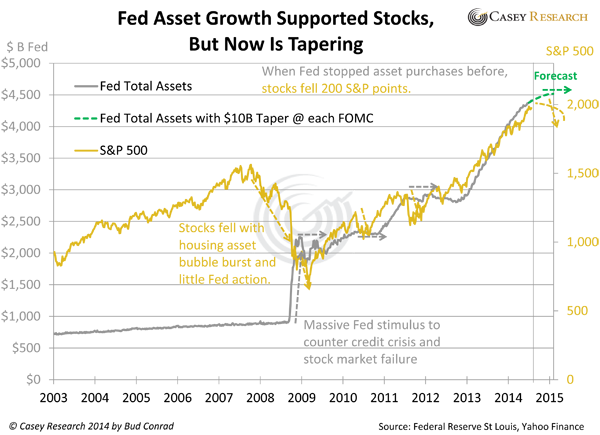

Natürlich hat all das neu geschaffene Geld auch Nebenwirkungen: Durch die Liquiditätsversorgung wurden die Zinssätze unten gehalten und die Vermögenspreise – auch der Aktienmarkt – in die Höhe getrieben. Wie Sie im nächsten Chart sehen, ist völlig klar, dass die Fed den Aktienmarkt seit der Finanzkrise in die Höhe getrieben hat:

Da die Fed den Entwicklungen aktuell ein klein wenig voraus ist, kann sie jetzt den Fuß vom Gaspedal nehmen, ohne dass sich die von ihr intendierten Wirkungen des Gelddruckens umgehend wieder umkehren.

Und was kommt als nächstes? Die US-Regierung leiht sich immer noch hunderte Milliarden US-Dollars pro Jahr, und das heißt, dass die Fed die QE-Maßnahmen nicht auf immer und ewig aussetzen kann und irgendwann wieder damit beginnen muss, Geld zu drucken.

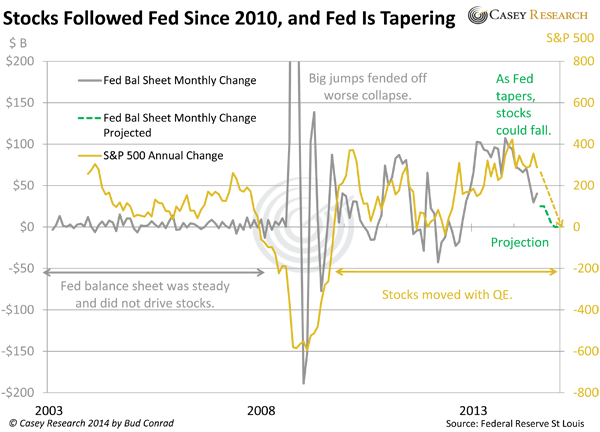

Darüber hinaus ist es so, dass der angehäufte „Überschuss“ an neu gedrucktem Geld nur ein paar Monate reichen dürfte. Früher oder später (wahrscheinlich früher) wird der Aktienmarkt die negativen Auswirkungen dieser geldpolitischen Straffung zu spüren bekommen.

Wenn wir die monatlichen Veränderungen der Fed-Bilanz der Entwicklung des Aktienmarkts gegenüberstellen, wird deutlich, dass die Aktienmärkte durch das Ausbleiben von QE einen heftigen Gegenwind bekommen werden:

Ich schätze mal, dass die Fed ihre QE-Maßnahmen wieder ausweiten wird, nachdem der Aktienmarkt um 20% bis 30% gefallen ist.

Interessant ist auch, dass von einer Exit-Strategie überhaupt nicht die Rede ist. Die Fed reduziert lediglich ihre Anleiheaufkäufe; sie denkt nicht einmal darüber nach, die USD 3,5 Billionen an Vermögenswerten zu verkaufen, die sie seit der Finanzkrise aufgekauft hat. Und das ist keine Überraschung: Es gibt keinen politischen Willen, irgendetwas zu unternehmen, das die Wirtschaft abschwächen, Rückgänge am Aktienmarkt herbeiführen oder drastische Zinsanstiege zur Folge haben könnte – speziell in einem Wahljahr. Daher dürfte es keinerlei unmittelbare Ausstiegsmaßnahmen geben.