Anleger, die in der Lage sind, bei Edelmetallminenaktien nahe der Hochs wieder auszusteigen, können mit diesen Titel sehr große Gewinne einfahren

David Chapman, MGI Securities, 27.11.2014

Wer Achterbahnen mag, dem dürften auch Goldminenaktien gefallen. Der nachfolgende Chart der Philadelphia Gold & Silver Exchange (XAU) dürfte genügen, um dem Anleger dasselbe Gefühl zu bescheren, das man auch während einer wilden Achterbahnfahrt bekommt. Auf einer Achterbahn bekommt man bei der Beschleunigung nach unten das Gefühl, als würde einem der Magen in die Brust gedrückt …

Also ich nehme hier den XAU als Beispiel, weil das der Goldminenindex ist, der auf die längste Geschichte zurückblicken kann. Normalerweise verwende ich den Gold Bugs Index (HUI) und den TSX Gold Index (TGD). Der XAU enthält Freeport McMoran (FCX-NYSE), ein Unternehmen, das sich vornehmlich mit der Förderung von Kupfer beschäftigt und nicht von Gold und Silber. Daher finde ich, dass der HUI und der TGD die Entwicklung von Gold- und Silberminenaktien auch besser widerspiegeln.

Der XAU setzt sich aus 30 Titeln zusammen, der HUI aus 18 Titeln und der TGD enthält 40 Minenunternehmen. Einige Aktien finden sich in allen drei Indizes wieder.

Ich bin mir sicher, dass all jene, die die jüngste „Rückgangszone“ bei den Goldminenaktien überlebt haben, dasselbe Gefühl haben, das man auch während einer Achterbahnfahrt bekommt. Das Problem bei einer Achterbahnfahrt ist nur, dass man auf dem Höhepunkt nicht einfach abspringen kann. Der richtige Nervenkitzel bei einer Achterbahnfahrt findet ja statt, wenn es nach unten geht. Ob man solch einen Nervenkitzel bekommt, wenn man während dieser Talfahrt an seinen Minenaktien festhält, weiß ich auch nicht so genau. Einige Menschen bekommen bei der Beschleunigung nach unten ja sogar einen Brechreiz. Die gute Nachricht ist, dass es bei einer Achterbahn nach dem Erreichen des Bodens letztlich auch wieder zum nächsten Hoch geht.

Das soll jetzt natürlich nicht heißen, dass der aktuelle Rückgang vorbei ist. Aber nach 47 Monaten und einem Einbruch von 74% stehen die Chancen gar nicht so schlecht, dass schon bald ein bedeutendes Tief etabliert werden könnte. Aus prozentualer Sicht war der aktuelle Rückgang so schlimm gewesen wie der Zusammenbruch von 1996 bis 2000. Und er dauert auch schon fast so lange.

Wenn ein Anleger 1986 eingeschlafen und dann 2014 wieder aufgewacht wäre, wäre er vielleicht zu der Auffassung gelangt, dass nicht großartig viel geschehen ist, da der XAU in 2014 dort notierte, wo er sich bereits 28 Jahre zuvor befand. Das ist nicht gerade eine tolle Werbung für das Halten von Goldminenaktien. Und wenn man hier noch die Inflation mitberücksichtigt, stand der XAU 2014 sogar noch tiefer. Der Markt notiert zurzeit auf einem Niveau, das auch auf dem Tief von 2000 verzeichnet wurde. Der XAU liegt somit weit unter seinem Tief von 1986.

Laut den Untersuchungen von Scotiabank GBM und AGF Precious Metals hat diese Entwicklung dafür gesorgt, dass die Edelmetallminenaktien heute so niedrig bewertet sind wie seit Jahren nicht mehr. Die Bewertung der Minentitel ist nicht nur niedriger als während der letzten zehn Jahre, sondern liegt in Wahrheit auch noch unter den Bewertungen während der Tiefs von 1986, 1992, 2000 und 2008.

Und nicht allein die Bewertung ist im Keller, der Spread zwischen dem XAU und dem S&P 500 Index liegt aktuell ebenfalls auf einem Allzeithoch. Im Hinblick auf Goldminenaktien dümpelt die Stimmung der Anleger nach wie vor im Bereich von Allzeittiefs vor sich hin. Das Gold/XAU-Verhältnis – ein Gradmesser dafür, ob man eher physisches Gold oder doch lieber Goldminen halten sollte – schlug noch nie so stark zugunsten von Gold aus, wie es heute der Fall ist. Goldminenaktien werden gegenwärtig richtiggehend „geächtet“.

Also: Warum sollten sich die Dinge nach einem dreijährigen Zusammenbruch eigentlich ändern? Das mag sich jetzt vielleicht etwas sinnlos anhören, aber manchmal ist die Zeit für eine Trendumkehr einfach gekommen, und solche Trendwenden kommen ja eher überraschend.

Es wird ja ständig behauptet, dass Gold eine Absicherung gegen Inflation sei, doch wir sollten uns hier besser noch einmal an die Große Depression zurückerinnern, als der Dow Jones Industrial um 89% einbrach und das Goldminenunternehmen Homestake Mining (heute Barrick Gold) um 400% in die Höhe schoss. 1934 führte die US-Regierung eine Aufwertung von Gold durch und hob den Goldpreis von USD 20,67 auf USD 35 pro Unze an – das war eine Anhebung von 70%.

Durch den U.S. Gold Reserve Act wurde der Privatbesitz von Gold verboten. Die Privatbürger mussten ihr Gold zum alten Preis von USD 20,67 pro Unze an das US-Finanzministerium abtreten. Das Gold wurde dann in Fort Knox eingelagert, und Viele sind der Meinung, dass dieses Gold dann die Grundlage des Exchange Stabilization Fund (ESF) wurde, der heute eher unter dem Namen „Plunge Protection Team“ bekannt ist.

In den 1930er Jahren war die Deflation das Problem, nicht die Inflation. Und auch heute ist die Deflation wieder das große Schreckgespenst. Die Eurozone wie auch Japan laufen aktuell Gefahr, in die Deflation abzurutschen. Die offiziellen Inflationszahlen in Nordamerika (USA und Kanada) liegen weiterhin unter der Zielinflation der US-Notenbank und der Bank von Kanada. Die Bank von Japan befindet sich inmitten eines aggressiven QE-Programms und die Europäische Zentralbank scheint nun kurz davor zu stehen, dasselbe zu tun, um die Inflation anzukurbeln. Im Ergebnis werden ihre Währungen entwertet (der Euro und der Yen) und Viele sprechen bereits von einem Währungskrieg.

Die großen Zentralbanken haben ihre Bilanzen seit dem Finanzzusammenbruch von 2008 explodieren lassen. Die Bilanz der US-Notenbank ist von rund USD 800 Milliarden vor der Finanzkrise auf heute über USD 4 Billionen gestiegen – das ist eine Ausweitung von über 400%. Die Bank von Japan hat ihre Bilanz in gerade einmal 18 Monaten von 40% des BIP auf 50% des BIP ausgeweitet. Und angesichts der neuen Runde an quantitativen Lockerungsmaßnahmen dürfte sich die Bilanzgröße der Bank von Japan in Richtung 70% des BIP aufmachen (das japanische BIP liegt bei rund USD 4,9 Billionen).

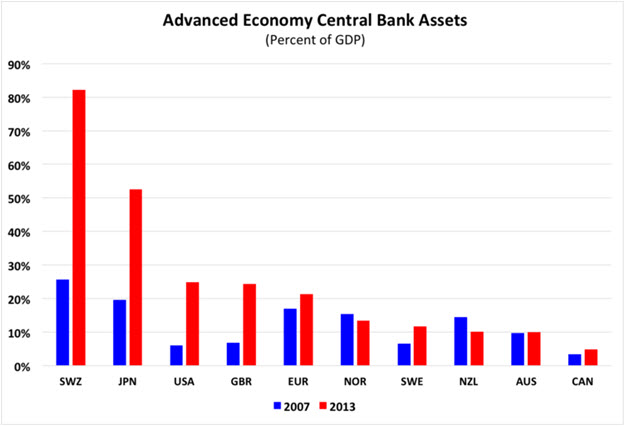

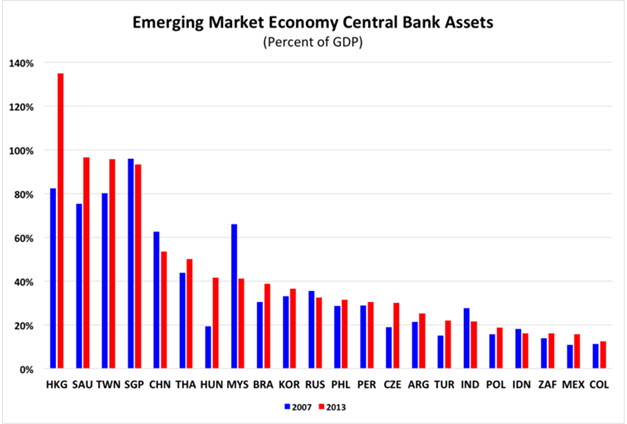

Die Zentralbanken haben die in ihren Bilanzen gehaltenen Vermögenswerte seit 2007 von USD 7,5 Billionen bis Mitte 2014 auf über USD 22 Billionen verdreifacht. Der nächste Chart zeigt Ihnen die Zentralbankvermögenswerte als prozentualen Anteil des BIP.

Die Spanne der von den Zentralbanken der Industrieländer gehaltenen Vermögenswerte reicht von 5% des BIP im Falle von Kanada bis hin zu 80% des BIP im Falle der Schweiz. Die Zentralbanken der Schwellenmärkte haben sogar noch größere Bilanzsummen (als prozentualen Anteil des BIP) als die Industrienationen. Die Bilanz der Zentralbank von Honkong ist beispielsweise auf fast 140% des BIP gestiegen.

Bei der chinesischen Zentralbank und der russischen Zentralbank sind die Prozentsätze rückläufig gewesen. China und Russland haben aktiv Gold gekauft, um ihre Reserven zu diversifizieren. Es wird davon ausgegangen, dass Russland im Oktober dieses Jahres 18,7 Tonnen an Goldreserven zugekauft hat.

Dieses Wochenende steht das Gold-Referendum in der Schweiz an. Sollte es verabschiedet werden, wäre es der Schweizerischen Nationalbank (SNB) künftig verboten, Gold zu verkaufen. Die SNB müsste ihre Goldbestände dann von aktuell 7% ihrer Devisenreserven auf 20% ausweiten und sie müsste ihre zurzeit im Ausland gehaltenen Goldbestände repatriieren. Die SNB, die schweizerischen Banken und die schweizerische Regierung sind gegen dieses Referendum.

Auch Washington ist offensichtlich gegen das Referendum, und es wäre eine Überraschung, wenn nicht alle Zentralbanken der Industrieländer gegen diesen Schritt wären. Sollte das Referendum verabschiedet werden, würden der SNB dadurch Beschränkungen auferlegt, und andere Zentralbanken sind besorgt darüber, dass das Schule machen könnte.

Die Kräfte, die sich gegen das Referendum aussprechen, hatten sich darauf zurückgezogen, es den Befürwortern schwer zu machen, Gelder für ihre Kampagne aufzutreiben. Ja die Befürworter wurden sogar von Debatten ausgeschlossen. Das Referendum hat sich mittlerweile in eine Klassenabstimmung verwandelt, bei der die Vermögenderen gegen das Referendum und der Rest der Bevölkerung dafür ist. Die Umfrageergebnisse sind aber zu knapp, als dass sich heute schon sagen ließe, wie das Referendum ausgehen wird.

Der Trend der Repatriierung von Gold greift immer weiter um sich. Die Niederlande haben jüngst 120 Tonnen Gold repatriiert und ihr physisches Gold aus verschiedenen Lägern im Ausland zurückgeholt. Diese Repatriierung durch die Niederlande wirft natürlich die Frage auf, warum die Deutsche Bundesbank 5 Jahre braucht, um ihr Gold ins Land zurückzuholen. Andere Euroländer stellen sich dieselbe Frage.

Die von Marine Le Pen angeführte französische Oppositionspartei Front National – eine rechte Partei, von der einige behaupten, sie sei rechtsextrem –, fordert, dass sich die Bank von Frankreich (BOF) auch zu der Gruppe von Zentralbanken hinzugesellt, die ihr Gold wieder heimholen (oder dies zumindest versuchen). Laut den Umfragen liegt der Front National aktuell vor der Regierung des französischen Präsidenten François Hollande und könnte die nächsten Wahlen gewinnen.

Der Repatriierungs-Trend nahm 2011 an Fahrt auf, als die von Hugo Chavez angeführte venezolanische Regierung ihr Gold ins Land zurückholte. Das ging überdies mit dem Hoch beim Goldpreis einher. Einige sind der Meinung, dass die Edelmetallbanken (Barclays Bank, ScotiaMoccata, Deutsche Bank, JP Morgan Chase, HSBC Bank und UBS) eine Goldpreisdrückung durchgeführt haben und das Metall nun zurückkaufen müssen, um das Gold, das sie und andere Ende der 90er Jahre und Anfang des letzten Jahrzehnts verkauft haben, wiederzubeschaffen. Das Gold wurde ursprünglich von zahlreichen weltweiten Zentralbanken verleast. Einige gehen davon aus, dass die Zentralbanken ein Gold-Defizit von 12.000 bis 14.000 Tonnen haben, während andere glauben, es seien bloß 5.000 oder 6.000 Tonnen Gold.

Gold ist gar nicht so sehr eine Absicherung gegen Inflation oder Deflation, sondern vielmehr eine Versicherung gegen den Staat – und zwar immer dann, wenn es so aussieht, als würden die Dinge aus dem Ruder laufen. Die Finanzkrise von 2008 und die daraufhin einsetzenden quantitativen Lockerungsmaßnahmen sind das beste Beispiel dafür. Gold stieg von USD 700 pro Unze auf USD 1.900 pro Unze. Und als es dann so aussah, als hätten die Zentralbanken die Lage wieder unter Kontrolle, gab der Goldpreis wieder nach.

Könnten die Märkte demnächst wieder in eine Phase von finanziellen Turbulenzen eintreten? Das ist möglich, wenn man bedenkt, dass die Bank von Japan und die Europäische Zentralbank abermals eine massive Runde quantitativer Lockerung planen bzw. bereits durchführen. Und diese neue Runde der QE-Maßnahmen dürfte nicht nur ihre Währungen in die Tiefe drücken, sondern überdies auch einen Währungskrieg auslösen. Die Deflation könnte für den Euro und Japan zur neuen Norm werden. Und auch die chinesische Wirtschaft schwächt sich ab, weshalb das Land ebenfalls eine neue Runde quantitativer Lockerungsmaßnahmen einleitet. Das könnte sich in die größte Finanzkrise seit der Großen Depression verwandeln.

Die Welt ist voller Schulden – Schulden, die seit der Finanzkrise von 2008 um weitere 40% gewachsen sind. Es gibt anhaltende Ängste vor Schuldenausfällen. Und Schuldenausfälle sind deflationär.

Könnte die US-Wirtschaft kurz davor stehen, sich abzuschwächen oder in die Deflationsfalle abzurutschen? Die USA sind Teil der Weltwirtschaft und nicht immun gegenüber den weltweiten wirtschaftlichen Kräften.

Und es gibt Befürchtungen, dass die Sanktionen gegen Russland abermals verschärft werden könnten. Die USA üben aktuell auf eine ganze Reihe ausländischer Banken, die in den USA Geschäfte betreiben, Druck aus. Die US-Regierung fordert diese Banken auf, sich den Sanktionen gegen Russland anzuschließen, und droht ihnen, dass sie andernfalls mit Strafmaßnahmen zu rechnen hätten. Zu diesen Strafmaßnahmen zählt auch, dass ihnen eine weitere Geschäftsausübung in den USA verboten werden könnte.

Können Sie sich noch daran erinnern, wie die US-Regierung dem französischen Bankengiganten BNP Paribas die Rekord-Strafsumme von USD 9 Milliarden aufbrummte, weil die Bank gegen US-Sanktionen gegen den Sudan, Iran und andere Länder verstieß? Frankreich war der Meinung, dass die Strafe unfair, unilateral und unvernünftig sei und sich die US-Regierung überdies in die Angelegenheiten einer ausländischen Firma einmischen würde, indem sie vorschreibt, mit wem die Bank Geschäfte machen darf und mit wem nicht.

Die Banken, die derzeit unter Druck geraten, kommen unter anderem aus China und Saudi-Arabien. Weder China noch Saudi-Arabien haben sich den Sanktionen gegen Russland angeschlossen, und es gibt viele andere Länder, darunter auch die restlichen BRICS-Länder und die Länder Lateinamerikas, die sich nicht an den Sanktionen beteiligen.

Um die Sanktionen zu umgehen, hat Russland nicht nur seine Goldreserven weiter aufgestockt, sondern darüber hinaus darum gebeten, dass die russischen Öl- und Gaslieferungen in Rubel bezahlt werden. Werden die Lieferungen dennoch in US-Dollars bezahlt, sollen die Einnahmen in Gold konvertiert werden. Darüber hinaus schließt Russland mit China Gasverträge ab, die in Yuan abgewickelt werden. China ist gerade damit beschäftigt, den Handel mit einer ganzen Reihe von Ländern auf Yuan umzustellen und Yuan-Swaps zu vereinbaren, um den Handel zu erleichtern. Russland und China sind bisher ziemlich deutlich gewesen, was ihre Absicht anbelangt, die weltweite Vorherrschaft des US-Dollars als Leitwährung zu brechen.

Es könnte durchaus sein, dass einige der hier aufgeführten Gründe dazu führen werden, dass nicht nur Gold eine Trendwende einleitet, sondern auch die Goldminenaktien neuen Antrieb erhalten. Seit dem Tief von Anfang November haben sich die Goldminentitel besser entwickelt als das gelbe Metall.

Wie aus dem zu Beginn dieses Artikels gezeigten Chart des XAU hervorgeht, hat dieser Index seit seinen Anfängen im Jahr 1983 eine ganze Serie wilder Achterbahnfahrten hinter sich gebracht. Bisher gab es 5 Crashs, bei denen der Index im Schnitt um 66% korrigierte, und es gab vier riesige Rallys, bei denen der Index im Schnitt um 245% zulegte. Die Einbrüche dauerten in der Regel 41 Monate, und hierzu gehört auch der 7-monatige Crash, der 2008 auf dem Höhepunkt der Finanzkrise stattfand. Aber die Spanne dieser Korrekturen ist groß und reicht von 7 Monaten bis 89 Monate. Ja sicher, entlang des Weges hat es auch immer wieder drastische Korrekturen gegeben, aber sie hielten in der Regel nur wenige Monate an und fielen auch nicht so massiv aus, wie die großen Crash-Einbrüche.

Die Goldminenaktien und die Goldminenindizes (XAU, HUI und TGD) könnten jetzt wieder an einem wichtigen Wendepunkt stehen. Natürlich könnte der Ritt ziemlich wild und brutal werden. Dasselbe ließe sich auch über den Junior TSX Venture Exchange Index (CDNX) sagen, in dem zahlreiche Junior-Explorationstitel gelistet sind. Auch dieser Index hat einige wilde Anstiege und Zusammenbrüche hinter sich gebracht, und die Zugewinne und Verluste sind mit den Indizes stärker kapitalisierter Minen vergleichbar.

Der Goldpreis bildete diesen Monat ein neues Tief aus, aber es scheint, als würde das gelbe Metall deutlich fester aus dem Monatshandel gehen. Ähnliche Kursmuster haben wir auch auf den Tiefs früherer Crashs in den Jahren 1986, 1992, 2000 und 2008 gesehen.

Und obschon man nicht mit Sicherheit sagen kann, dass das finale Tief bereits etabliert ist, legen die Länge und das Ausmaß des aktuellen Crashs doch nahe, dass es schon bald zu einer Trendwende kommen könnte. Diese Trendwende würde vor dem Hintergrund einer zunehmenden Deflation, verstärkter Lockerungsmaßnahmen, des Vertrauensverlusts in die Regierungen und ihre Fähigkeit, die Dinge unter Kontrolle zu halten, und zunehmenden Kriegsgerassels in der Ukraine und im Nahen Osten stattfinden.

Und obwohl die Goldminenaktien einige wilde Berg- und Talfahrten hingelegt haben, könnten diejenigen, die über die Kraft verfügen, während des Rückgangs durchzuhalten, für ihre Geduld schon bald belohnt werden. Doch dieses Mal muss man auch lernen, wie man bei dieser Achterbahnfahrt nahe des Hochs aussteigt. Es ist sehr schwierig, aus einer Achterbahn auszusteigen, wenn sich der Wagen gerade in der Nähe des höchsten Punktes befindet, doch wenn das gelingt, könnte es sich als sehr gewinnträchtig herausstellen.