Kevin Michael Grace, The Gold Report, 03.12.2014

(in Auszügen)

Es heißt ja, dass frühere Kursentwicklungen künftige Kursentwicklungen nicht garantieren können, aber Jordan Roy-Byrne, der Herausgeber von The Daily Gold, ist davon überzeugt, dass das finale Tief von Gold nur noch ein paar Monate entfernt ist. Und danach sollten Sie sich gut festhalten. In diesem Interview mit The Gold Report führt Roy-Byrne aus, warum Gold laut seiner Analysen bis Ende 2016 abermals die Marke von USD 1.900 pro Unze testen könnte, bevor das gelbe Metall parabolisch in die Höhe schießt.

The Gold Report: Nachdem Gold auf USD 1.137 pro Unze gefallen ist, legte das Metall eine Rally auf USD 1.200 pro Unze hin. Wurde das berüchtigte finale Tief nun endlich getroffen oder steht uns noch ein finaler Abverkauf bevor?

Jordan Roy-Byrne: Ich glaube nicht, dass wir das Tief bereits gesehen haben, aber ich bin der Meinung, dass es bald soweit sein wird. Es müsste eigentlich in den nächsten paar Monaten passieren.

TGR: Warum glauben Sie, dass wir dem Tief so nahe sind?

JRB: Märkte bilden ihre Tiefs in der Regel nicht bei irgendwelchen zufälligen Preisniveaus aus. Im Bereich von USD 1.080 pro Unze – dem 50%-Retracement-Niveau des gesamten Bullenmarkts –verfügt Gold über eine sehr starke Stützung, und bei USD 1.000 pro Unze verläuft das wichtige psychologische Niveau. Darüber hinaus war USD 1.000 pro Unze 2008 bis 2010 ein wichtiges Stützungsniveau. Es ist daher auch wahrscheinlicher, dass Gold dieses Niveau testen wird, als dass es bei USD 1.137 pro Unze sein Tief ausbildet.

Zwei weitere Gründe, die zu der Annahme führen, dass das Tief noch nicht getroffen wurde, sind die Volatilität und der Commitment of Traders Report (COT-Report). Die zwei größten Volatilitätsanstiege der letzten sechs Jahre fanden auf dem Tief von 2008 und dann auf dem Hoch von 2011 statt. Im letzten Monat konnte die Volatilität wieder zulegen, nachdem sie praktisch den gesamten bisherigen Jahresverlauf nichtexistent war. Ein starker Anstieg bei der Volatilität in Verbindung mit der bedeutenden Stützung bei USD 1.000 pro Unze ist das Rezept für eine echte Trendwende.

Der COT-Bericht, der die Aktivitäten der Futures-Händler erfasst, legt nahe, dass wir bisher noch kein Extrem erreicht haben, aber wir nähern uns diesem nun wieder an. Ein Rückgang auf unter USD 1.100 pro Unze oder USD 1.080 pro Unze würde wahrscheinlich dazu führen, dass viele Trader in Panik geraten und aus dem Markt flüchten, und zugleich würden auch weitere Short-Positionen aufgebaut. Angesichts der aktuellen Struktur des COT-Berichts würde ein Rückgang auf unter USD 1.100 pro Unze dazu führen, dass die spekulativen Netto-Positionen wie auch die Brutto-Short-Positionen auf 13-Jahreshochs steigen.

TGR: Eine alternative Erklärung für den Rückgang des Goldpreises ist, dass Finanzinstitutionen wie Goldman Sachs Gold aggressiv shorten, was vielleicht auch noch seitens der Zentralbanken befördert wird. Was halten Sie davon?

JRB: Ich halte überhaupt nichts davon. Ja sicher, die Short-Positionen sind angewachsen, aber so funktionieren Futures-Märkte nun einmal.

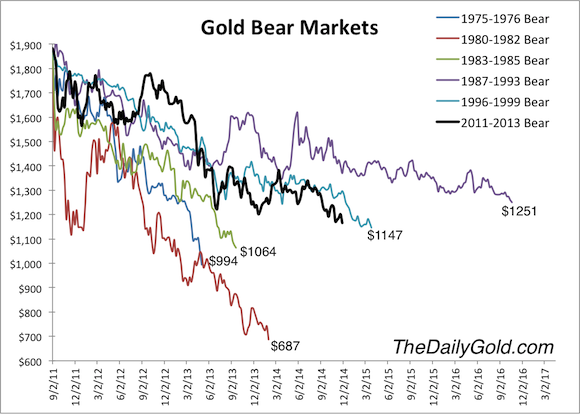

TGR: Bitte sprechen Sie über ihren Bärenmarkt-Vergleichs-Chart für Gold. Was verrät uns dieser Chart?

JRB: Ja ich werde darüber sprechen, aber ich möchte meine Bärenmarkt-Vergleichs-Charts für Silber und die Minenaktien gleich mit einbeziehen. Diese Vergleichs-Charts untersuchen die historischen Bärenmärkte und bereiten diese grafisch auf, damit sie vergleichbar werden. Wir müssen in diesem Zusammenhang im Hinterkopf behalten, dass Bärenmärkte immer eine Funktion aus Preis und Zeit sind, und die heftigsten Rückgänge waren dabei immer auch die kürzesten. Die Gold- und Silber-Crashs in den 1980er Jahren dauerten weniger als zwei Jahre. Es waren wirklich spektakuläre Rückgänge, bei denen innerhalb kürzester Zeit größtmöglicher Schaden angerichtet wurde. Bärenmärkte, die über viele Jahre anhalten, sind hingegen nicht so drastisch, was den Preisverfall anbelangt.

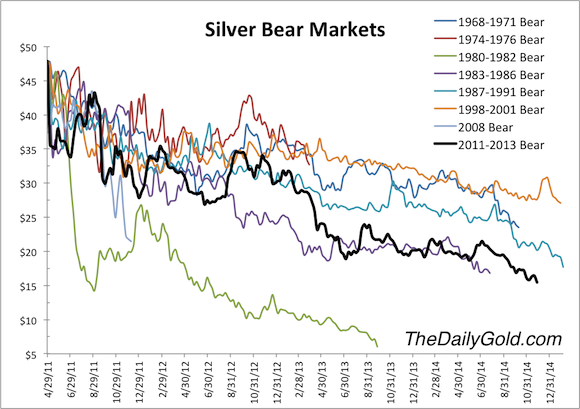

TGR: Was sagen uns Ihre Vergleichs-Charts über die Bärenmärkte von Silber und den Edelmetallminenaktien?

JRB: Bei den Bärenmärkten der Minenaktien kommt es im Schnitt zu einem Rückgang von 65%. Was wir beim aktuellen Bärenmarkt gesehen haben, ist daher ganz auf Linie mit der historischen Entwicklung. Bei Silberbärenmärkten geht der Preis typischerweise um 50% bis 70% zurück.

TGR: Die anhaltenden Bärenmärkte bei Gold, Silber und den Minenaktien sind aus historischer Sicht also normal?

JRB: Der Goldbärenmarkt hält nun seit gut 3 Jahren an und die Bärenmärkte bei Silber und den Minenaktien seit über 3½ Jahren. Sie sind bisher ziemlich stark gewesen, was die Zeit und den Preis anbelangt, aber sie sind nicht extrem. Wir sollten hier auch daran danken, dass Gold von USD 250 pro Unze auf fast USD 2.000 pro Unze stieg und Silber von weniger als USD 4 pro Unze auf USD 50 pro Unze kletterte. Das waren spektakuläre Kursbewegungen.

Dies vorausgeschickt ist es so, dass der gesamte Edelmetallbärenmarkt tiefgreifender ist, als man hätte erwarten können. Der Grund dafür ist, dass wir von 2001 bis 2011 einen so starken Anstieg hatten, bei dem es zwischenzeitlich in 2008 lediglich zu einem 8-monatigen Mini-Bärenmarkt kam.

TGR: Wie stehen die Chancen, dass die aktuellen Bärenmärkte ihre historischen Vorgänger überflügeln werden?

JRB: Das ist natürlich immer möglich. Ich bin aber nach wie vor der Auffassung, dass Gold wohl weitere USD 200 pro Unze fallen wird, um unter USD 1.000 pro Unze zu sinken und die Leute zu der Auffassung zu verleiten, dass wir uns immer noch inmitten des Bärenmarkts befinden, obwohl dieser dann in Wahrheit an sein Ende gelangt sein wird. Sollte es bis Mitte nächsten Jahres kein finales Tief geben, während Gold unter USD 1.000 pro Unze vor sich hindümpelt, würde Ihre Frage natürlich an Brisanz gewinnen.

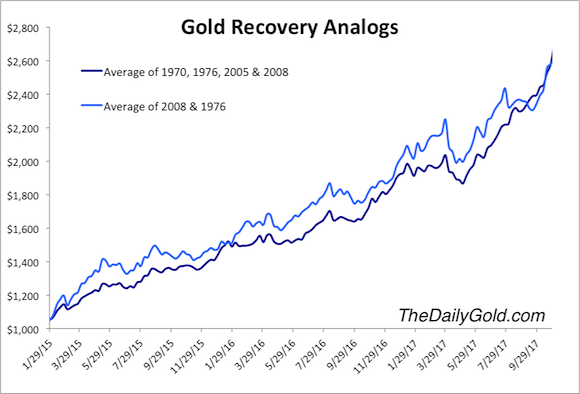

TGR: Sie haben auch einen Bullenmarkt-Vergleichs-Chart für Gold. Was legt dieser Chart im Hinblick auf das Goldpreishoch während des nächsten Bullenmarkts nahe?

JRB: Dieser Vergleichs-Chart untersucht die stärksten zyklischen Kursentwicklungen bei Gold und extrapoliert sie in die Zukunft. Mein Chart beginnt Ende Januar 2015 bei einem Tief von USD 1.050 pro Unze. Ich habe die Erholungen von 1970, 1967, 2005 und 2008 zu einem Durchschnitt vereint und mit den zwei stärksten Erholungen, der von 1967 und der von 2008, noch einmal dasselbe getan.

Diese Daten legen nahe, dass Gold nach Ausbildung seines finalen Tiefs innerhalb von 12 Monaten auf USD 1.500 pro Unze steigen müsste. Sollte Gold innerhalb der nächsten 4 Monate sein Tief ausbilden, legt dieser Bullenmarkt-Vergleichs-Chart sehr stark nahe, dass das gelbe Metall bis Ende 2016 abermals die Marke von USD 1.900 pro Unze testen wird.

TGR: Der Bullenmarkt-Vergleichs-Chart deutet auch darauf hin, dass Gold bis Ende 2017 auf über USD 2.600 pro Unze steigt. Das wäre doch ein inflationsbereinigtes Allzeithoch, richtig?

JRB: Ja richtig. Sollte Gold abermals auf über USD 1.900 pro Unze steigen, könnte man in der Folge mit größeren Kursbewegungen und einer erhöhten Volatilität rechnen. Dieser Rally-Chart legt nahe, dass Gold bei rund USD 3.000 pro Unze parabolisch steigen könnte. Wie stark könnte Gold steigen? Ich glaube, es könnte vielleicht 2019 oder 2020 auf USD 5.000 bis USD 10.000 pro Unze steigen. […]

TGR: Gibt es ein bestimmtes Ereignis, auf das die Anleger in den nächsten paar Monaten achten sollten, um einen Hinweis darauf zu erhalten, dass sich der Markt gedreht hat und wir uns nun mit Sicherheit wieder in einem Bullenmarkt befinden?

JRB: Eine Sache, die die Anleger im Auge behalten sollten, ist das Gold/S&P-500-Verhältnis. In den letzten 3½ Jahren wiesen diese beiden Vermögensklassen eine bedeutende negative Korrelation auf. Das Geld ist zwar in die weit gefassten Aktienmärkte geströmt, aber nicht in Edelmetalle. Aktuell fließt das Geld immer noch in den allgemeinen Aktienmarkt, während es bei Gold zu Geldabflüssen kommt.

Ich halte es für möglich, dass es beim S&P 500 Index in den nächsten Monaten zu einer explosionsartigen Bewegung kommt. Würde sich das Gold/S&P-500-Verhältnis daraufhin wieder bedeutend erholen, wäre das ein gewichtiges Signal. Ein weiteres Ereignis wäre ein Goldpreisrückgang auf USD 1.000 pro Unze, dem daraufhin ein Monatsschlusskurs von über USD 1.200 pro Unze folgt. Das würde mir zeigen, dass wir uns in einem neuen Bullenmarkt befinden.