Martin Armstrong, 19.02.2015, Armstrongeconomics.com

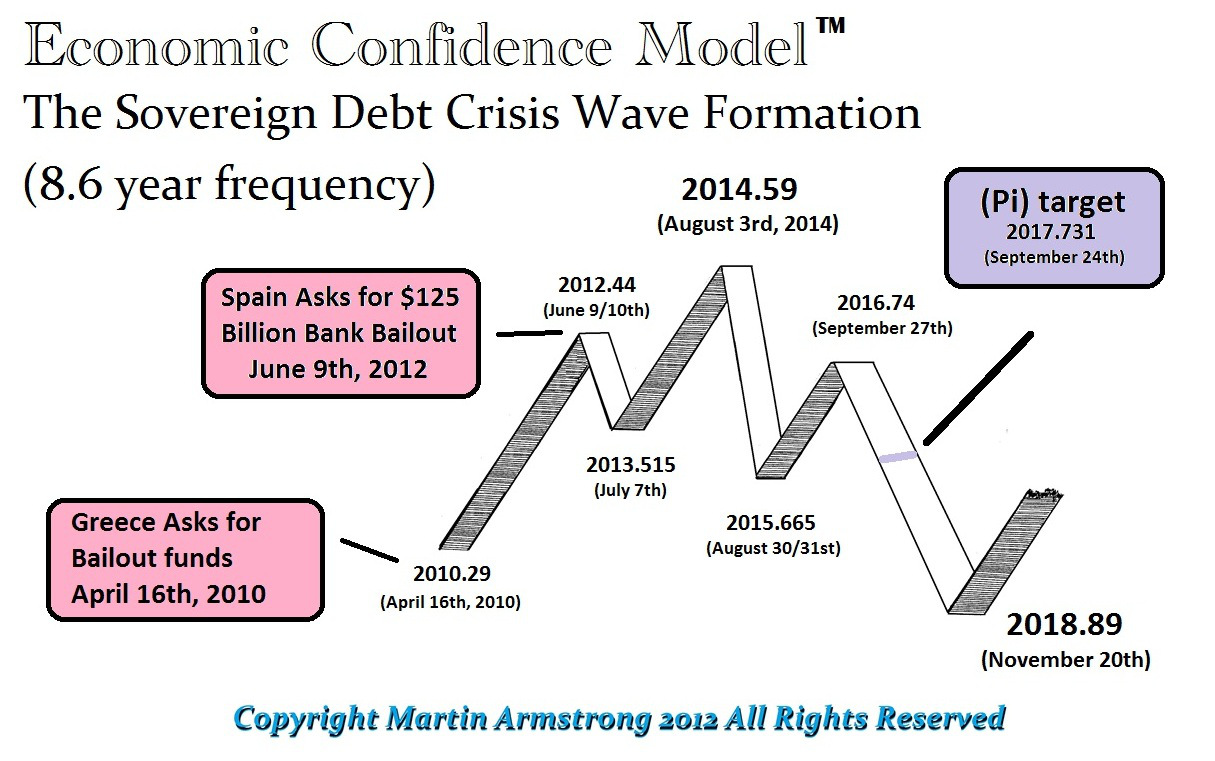

Kommentar: „Ich wollte Sie nur an den von Ihnen erstellten Chart zur Staatsschuldenkrise erinnern, da die Griechen heute eine 6-monatige Verlängerung des Kreditprogramms beantragt haben, und sollte diese Verlängerung bewilligt werden, würde die nächste Vereinbarung am nächsten Umkehrpunkt (30./31. August 2015) enden. Hier läuft abermals alles genau nach Plan, man braucht einfach nur Ihrem Modell zu folgen – und der Zeitpunkt liegt auch direkt vor dem Hoch des Economic Confidence Models (ECM) im Herbst dieses Jahres.

Liege ich damit richtig, dass diese Daten ein Hinweis auf den Zeitpunkt sein könnten, wann es bei den Aktien zu einer Phasentransformation (massiven Anstieg) kommt, da das Geld dann aus den staatlichen Vermögenswerten in die privaten Vermögenswerte strömt?“

Antwort: Ja, es scheint mit den zeitlichen Zielen zu korrespondieren und das Pi-Ziel liegt auch in 2017. Es scheint, als wäre das der Zeitpunkt, an dem wir vielleicht die erste falsche Korrektur mit anschließendem Aufwärtsschub sehen könnten. Das wird die Leute sehr verwirren.

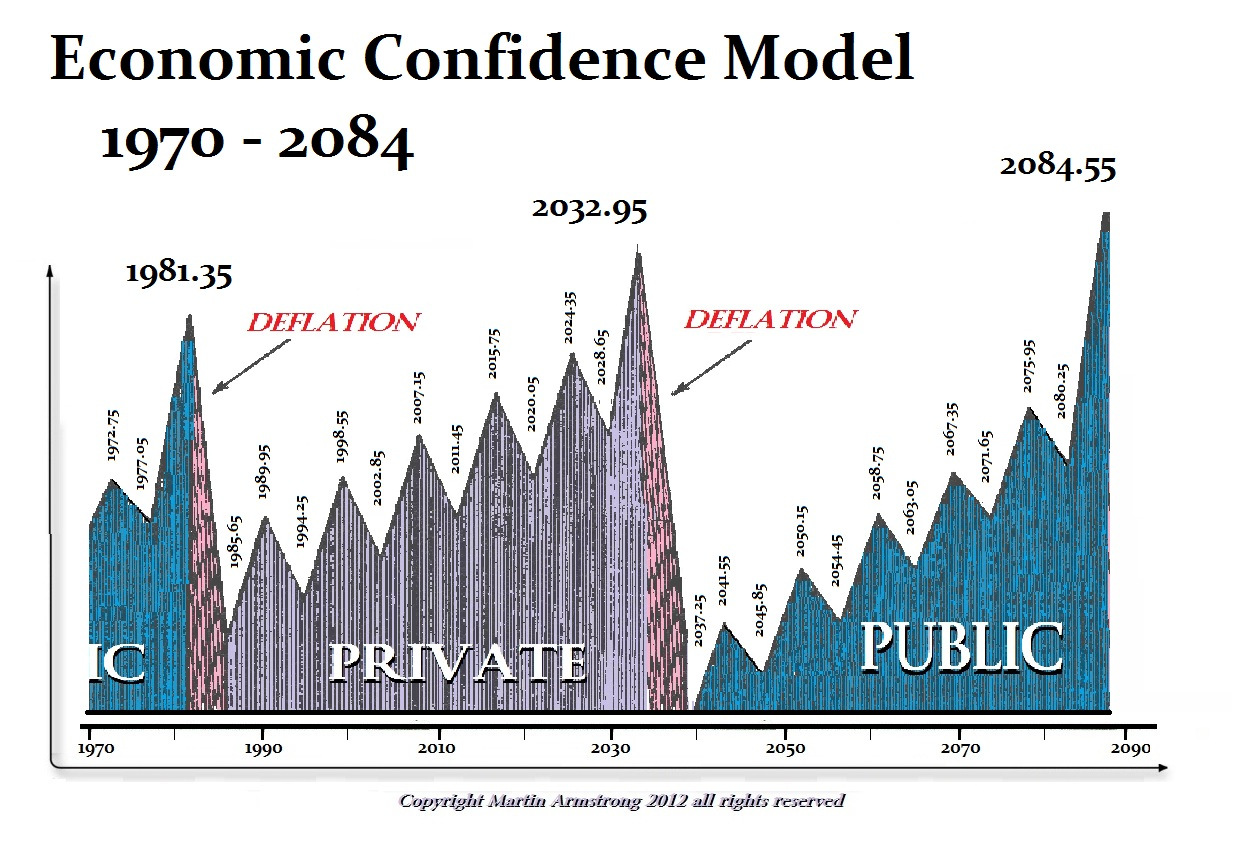

Die letzte Staatliche Welle erreichte Anfang 1981 ihren Höhepunkt, und in der zweiten Jahreshälfte 1985 begann dann die Private Welle, die auch den Plaza-Akkord und die Geburt der G5-Gruppe markierte. Die Private Welle ist es, wo die Volatilität steigt, da die Menschen bezüglich der staatlichen Korruption immer desillusionierter werden.

Die Menschen werden sich dazu gezwungen sehen, sich privaten Vermögenswerten zuzuwenden, wenn sie plötzlich aufwachen und feststellen, dass die Staatsschulden einfach nur ein hoffnungsloser Fall sind. Derzeit halten die Staaten die Zinssätze auf historisch niedrigen Niveaus, wodurch sie enorme Kosten einsparen, aber wenn sich die Zinsen dann wieder in die Höhe schrauben, wird das gesamte System kollabieren. All jene, die Anleihen zu diesen niedrigen Zinsen gekauft haben, werden ihr letztes Hemd, Haus, Hof, Kinder, Frau und Hund verlieren.

Euro-Aktien dürften ihr Hoch zuerst ausbilden

Britischer & schweizerischer Aktienmarkt stehen besser da als Euro-Aktien

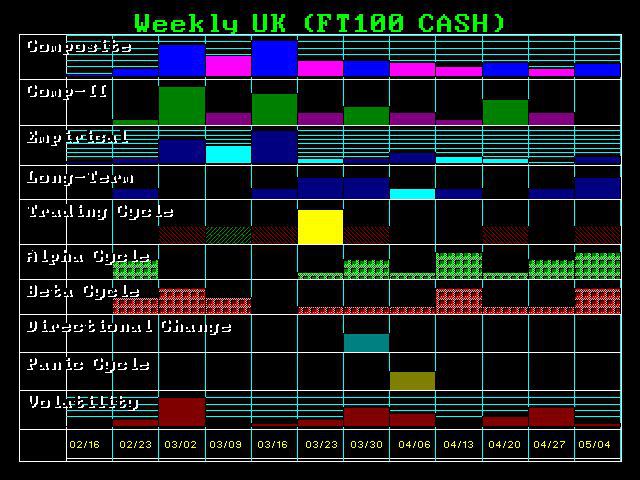

Der Londoner Leitindex FTSE ist näher an dem Muster der USA dran als der Rest Europas. Wir können beim FTSE ein Konsolidierungsmuster erkennen, bei dem sich der Kurs entlang seiner Widerstandsniveaus bewegt. Unsere Energiemodelle zeigen, dass der britische Leitindex kurzfristig auf Widerstände trifft, der Höhepunkt des Trends bisher aber noch nicht erreicht wurde.

Wenn wir aus langfristiger Fraktal-Perspektive auf die großen europäischen Aktienmärkte blicken, können wir den größeren Trend viel deutlicher erkennen. Der schweizerische Aktienmarkt und der britische Aktienmarkt scheinen aus langfristiger Sicht nicht in einer gefährlichen Position zu sein.

Der Londoner Aktienmarkt macht den Eindruck, als würde er innerhalb von Europa immer noch für eine Art von Sicherheit sorgen. Das geht höchstwahrscheinlich auf die Tatsache zurück, dass die Aktien am britischen Aktienmarkt nicht in Euros denominiert sind. Dasselbe lässt sich vom schweizerischen Aktienmarkt (SMI) behaupten, wobei der SMI nicht so stark zu sein scheint wie der FTSE. Es ist aber eindeutig, dass wir hier ein Muster sehen, das den Rückgang des Vertrauens gegenüber Brüssel widerspiegelt – der Rückgang des Vertrauens, dass Brüssel in der Lage ist, irgendetwas auf die Reihe zu bekommen.

Wenn wir jetzt auf den deutschen Leitindex DAX blicken, spiegeln unsere Energiemodelle eindeutig die aktuellen Geschehnisse innerhalb der Europas wider, da zu erkennen ist, wie jeder innerhalb der Eurozone in Richtung Deutschland gegangen ist, um sich auf diese Art vor dem Euro abzusichern.

Es scheint daher mit Sicherheit so zu sein, dass innerhalb der Eurozone noch vor den Aktienmärkten in Großbritannien und der Schweiz ein bedeutendes Hoch erzielt wird. Auf der kommenden World Economic Conference werden wir uns mit diesem interessanten Kontrast noch einmal genauer befassen.