Martin Armstrong, Armstrongeconomics.com, 09.05.2015

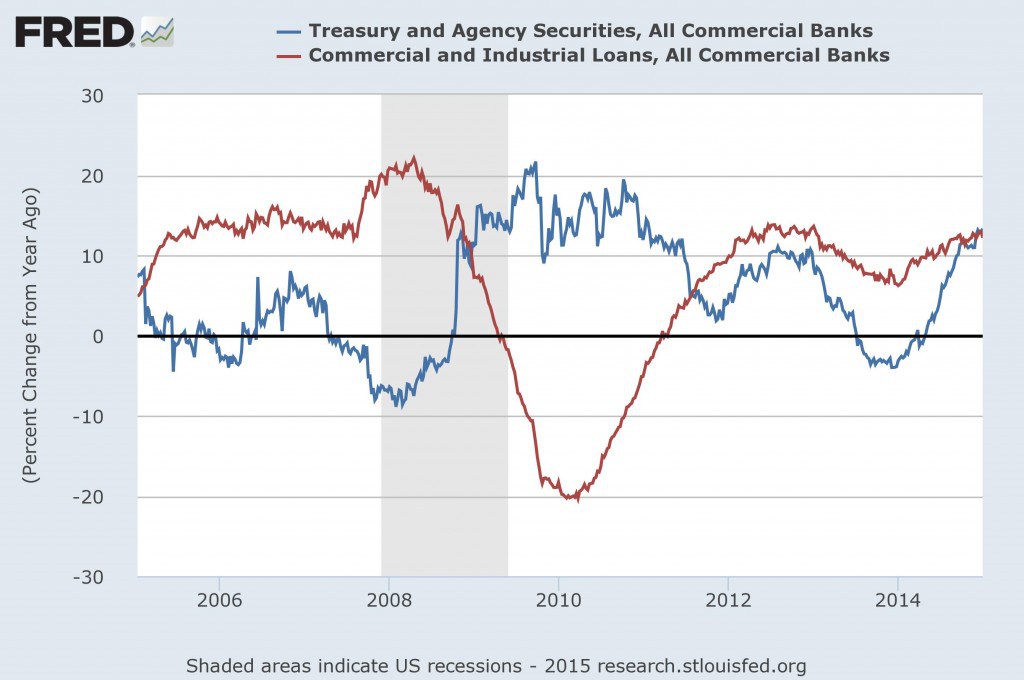

Erstmals seit 2008 stürmen die Banken wieder schneller in Staatsanleihen (staatliche Vermögenswerte) als in Unternehmens- und Privatkredite (private Vermögenswerte). Die Portfolienbestände der Banken gehören mit zu den wichtigen Komponenten, die wir heranziehen, um Veränderungen beim Vertrauen in staatliche bzw. private Vermögenswerte zu beobachten.

Diese Veränderungen bei den Bankportfolien im Hinblick auf staatliche Wertpapiere und private Vermögenswerte sind ein wichtiger Leitindikator für den Aufstieg und Niedergang des Vertrauens. Normalerweise ist es so, dass es zu Gunsten des Staats (staatliche Vermögenswerte) ausschlägt, wenn wir eine Rezession haben, während die privaten Vermögenswerte zulegen, wenn sich die Wirtschaft in Richtung eines Hochs aufmacht. Diese Beziehung kann man beispielsweise bei dem bedeutenden Rückgang privater Vermögenswerte sehen, während wir uns dem Tief des Economic Confidence Models (ECM) im Jahr 2011 annäherten.

Schauen Sie sich jetzt bitte aufmerksam das Jahr 2014 auf dem Chart an. Die Bestände von Staatsschulden steigen schnell – schneller als es je während eines nicht-rezessiven Wirtschaftstrends beobachtet werden konnte. Das bestätigt, dass derzeit eine Kapitalkonzentration bei Staatsschulden stattfindet, was Herbst dieses Jahres seinen Höhepunkt finden dürfte.

Normalerweise müssten die Bestände der Staatsschulden jedoch zurückgehen, da es eigentlich zu einer Blase bei irgendwelchen privaten Vermögenswerten der Weltwirtschaft kommen müsste. Die Tatsache, dass sich diese Wechselbeziehung in der jetzigen Phase des Zyklus umgekehrt hat, ist eine wichtige Bestätigung, dass die aktuelle Blase bei Staatsschulden und nicht bei privaten Vermögenswerten zu beobachten sein wird.

Laut dem normalen Wirtschaftszyklusmodell waren Kredite an Unternehmen und Privatpersonen in der Regel profitabler als Investments in US-Staatsanleihen. Daher zogen es die Banken gewöhnlich vor, ihre Gelder in Privatinvestments zu stecken. Wie auf dem obenstehenden Chart zu sehen ist, fielen die Bestände von Staats- und Gemeindeanleihen um das Jahr 2005 nur marginal, während die Wachstumsrate für Privat- und Unternehmenskredite auf Jahresbasis um über 20% in die Höhe schoss.

Diese Beziehung zwischen staatlichen und privaten Vermögenswerten kehrte sich dann während der Großen Rezession um – ein Vorgang, den wir als „Flucht in Richtung Qualität“ bezeichnen. Die jetzige erneute Hinwendung zu staatlichen Vermögenswerten – die nun erstmals seit dem Crash von 2008 schneller zulegen als private Vermögenswerte –, wäre im Normalfall eine Warnung, dass wir uns auf dem Weg in eine Rezession befinden, die Zinsen aufgrund einer rückläufigen Kreditnachfrage sinken und die US-Notenbank die Zinssätze absenkt, also mit dem Trend geht, um zu versuchen, die Wirtschaft anzukurbeln und dem Zusammenbruch des Vertrauens entgegenzuwirken, um die Kreditvergabe wiederzubeleben.

Im jetzigen Fall gibt es aber keinen riesigen Zusammenbruch bei den Beständen an privaten Vermögenswerten, es ist lediglich so, dass die staatlichen Vermögenswerte die privaten Vermögenswerte übersteigen. Es handelt sich hierbei also eher um eine Reflektion einer Blase bei Staatsschulden.

Und wenn wir uns den Aktivitäten der Konsumenten zuwenden, sehen wir, dass diese ihre Kreditaufnahme im Februar auf ein Rekordhoch ausweiteten. Schauen wir uns das Ganze noch detaillierter an, können wir eine weitere Trendwende ausmachen. Das Rekordhoch bei den Verbraucherkrediten wurde vornehmlich durch einen drastischen Anstieg bei den Auto- und Studentenkrediten hervorgerufen. Der Rückgang beim Ölpreis und der sehr kalte Winter haben für verstärkte Autokäufe gesorgt und die Studenten wenden sich weiterhin der Bildung zu in der Hoffnung, dass sie mit noch mehr Abschlüssen Arbeit finden werden – was natürlich nicht funktioniert, da 60% aller Hochschulabsolventen in ihrem Fachgebiet keine Arbeit finden können.

Die US-Notenbank meldete, dass die Privatkredite im Februar um USD 15,5 Milliarden zulegen konnten, nachdem sie bereits im Januar um USD 10,8 Milliarden gestiegen sind. Durch den Anstieg im Februar stiegen die Privatkredite auf einen neuen Rekord von USD 3,34 Billionen – aber der Schein trügt.

Denn während man oberflächlich betrachtet sagen könnte, dass sich die Verbraucherkredite nun auf einem Rekordhoch befinden, verrät ein genauerer Blick auf die Daten, dass die Auto- und Studentenkredite lediglich den zweiten Monatsrückgang bei den Kreditkarten-Krediten kompensiert haben. Das zeigt, dass der Trend schwächer ist, als die Zahlen darlegen. Und das sollte Grund zur Sorge bereiten, da es sich bei dem Hoch der Wirtschaft in dieser Phase des Zyklus in Wahrheit um einen sogenannten „Dead-Cat-Bounce“ handelt – es ist in Wahrheit nur eine sehr schwache Erholung.

Die Banken haben überdies ihren Eigenhandel zurückgefahren. Sie sind nicht mehr länger in der Lage, die Märkte ohne weiteres zu manipulieren und bei Zinsen und Rohstoffen schnelles Geld zu machen, so wie es einst der Fall war (außer man weiß, wie es geht) – und das wird durch den drastischen Anstieg bei den Beständen an Staatsanleihen widergespiegelt.

Und da die Liquidität einbricht, wird die Phase nach Herbst 2015 extrem anfällig für einen Zusammenbruch des Vertrauens – was zu einem so drastischen Flash-Crash führen wird, wie wir ihn in der jüngsten Geschichte noch nicht gesehen haben. Der Rückgang des Tradings der Banken in London und New York spiegelt diesen Rückgang der Liquidität und den Anstieg der Volatilität wider.