Time Price, Sovereignman.com, 13.06.2013

Ben Graham, der Vater des wertorientierten Investierens, kam zu dem Schluss, dass eine Investmentoperation „auf tiefgreifender Analyse beruht und Sicherheit für den Kapitaleinsatz wie auch eine entsprechende Rendite verspricht. Operationen, die diesen Anforderungen nicht genügen, sind spekulativer Natur.“

Vor die Aufgabe gestellt, die Geheimnisse soliden Investierens in nur drei Worte zu fassen, schlug er vor: „Gewinnmarge der Sicherheit“. Zum Leidwesen aller heutigen Investoren hat sich die Gewinnmarge der Sicherheit mittlerweile in Luft aufgelöst.

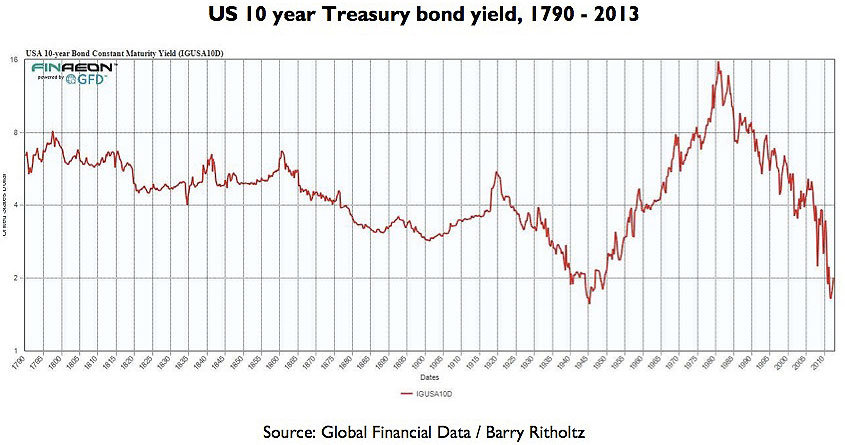

Um uns noch einmal zu vergegenwärtigen, wie weit wir von der Normalität und einer auch nur im Ansatz normalen „Gewinnmarge der Sicherheit“ entfernt sind, schauen Sie sich bitte den nachfolgenden Chart an.

Die Rendite für die 10-jährige US-Staatsanleihe notiert auf dem niedrigsten Stand seit über mehr als 200 Jahren. Noch schräger: Diese niedrige Rendite wird in einer Phase verzeichnet, wo die USA eine Rekordverschuldung ausweisen (fast USD 17 Billionen an offiziellen, direkten Verbindlichkeiten) und die Versorgung mit diesen Papieren ebenfalls so hoch ist wie noch nie.

Ist das Gesetz von Angebot und Nachfrage aufgehoben worden?

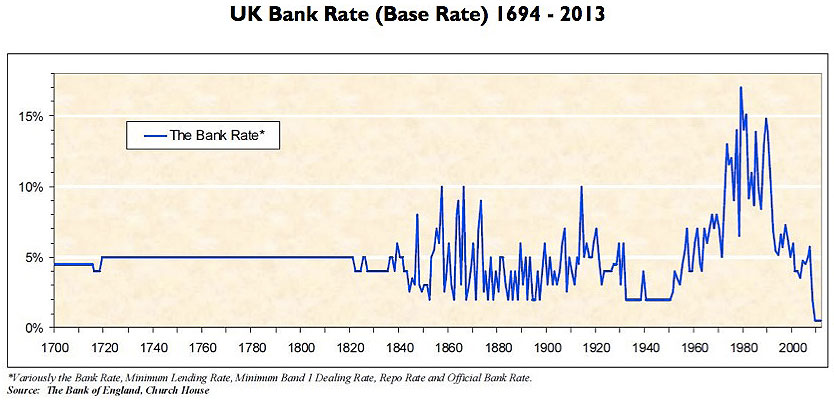

Und obschon der US-Staatsanleihemarkt eine bizarre Spekulationsblase ist, steht er damit mit Sicherheit nicht alleine da. Im Folgenden finden Sie einen Chart, der noch weiter in die Vergangenheit zurückreicht. Er wurde von Church House Investment Management erstellt und gehört zu den Lieblingscharts von Merryn Somerset-Webb, dem Chefredakteur von Money Weekly:

In der über 300-jährigen Geschichte der Bank von England war der Leitzins nie so tief wie heute.

Die Renditen für die Staatsanleihen der westlichen Regierungen sind heutzutage so niedrig, weil die westlichen Regierungen und ihre Zentralbanken ihre eigenen Schuldenmärkte manipulieren.

Die Staaten geben Schulden aus, aber nur, damit sie von ihren Zentralbanken gleich wieder zurückgekauft werden. Dadurch wird für die Geschäftsbanken Liquidität geschaffen, die sie in produktivere Bereiche investieren können – beispielsweise zum künstlichen Aufblähen ihrer Aktienmärkte.

Und da Marktmanipulationen normalerweise illegal sind, haben die geldpolitischen Behörden einen Begriff ersonnen, um ihren Marktmanipulationen die Aura technischer Komplexität zu verleihen: Quantitative Lockerung oder QE.

Schauen Sie sich bitte noch einmal den Chart mit der Rendite für langlaufende US-Staatsanleihen an. Ausgehend von den kargen Nachkriegsjahren, gefolgt von der trendstarken Phase der 60er Jahre und dem stagflationären Desaster der 70er Jahre ist die Rendite für 10-jährige US-Staatsanleihen bis 1980 von rund 2% auf groteske 16% gestiegen.

Heute haben wir aber wieder Renditen wie in den Jahren, die dem Zweiten Weltkrieg folgten. Und: Glauben wir nun, dass es künftig eher höhere Zinsen oder niedrigere Zinsen geben wird? Was legt der Chart nahe?

Für wertorientiertes Investieren im Stile Ben Grahams ist es ein absolut albtraumhaftes Umfeld, denn die Gewinnmarge für Sicherheit wurde mittels der Markmanipulationen der Zentralbanken vernichtet.

Die Renditen für die Anleihen der westlichen Staaten werden gemeinhin als „risikofreie Raten“ erachtet, die dazu genutzt werden können, die Gewinnmargen anderer Investments einzuschätzen. Mittlerweile sind es aber keine risikofreien Raten mehr, sondern einfach nur noch Raten für hoffnungslos manipulierte Staatsanleihen.

Und die Manipulation der Anleihemärkte hat ganz unvermeidlich Auswirkungen auf die Bewertungen an den Aktienmärkten; alles ist relativ. Geld als sinnvolle Investmentalternative wurde durch die geldpolitischen Maßnahmen der Zentralbanken ebenfalls vernichtet (hierfür können wir noch einmal auf den Chart mit dem britischen Leitzins blicken).

Und das bedeutet, dass wir – und somit auch unsere Kunden – gezwungen sind, mehr Risiko einzugehen, als uns lieb ist, selbst wenn wir einfach nur darauf aus sind, bei unseren Investments keine Verluste einzufahren.

Die Anleger sind jetzt besessen von dem Gedanken, dass die US-Notenbank ihr Anleiheaufkaufprogramm zurückfahren könnte.

Doch da sich die Federal Reserve selbst in die Ecke manövriert hat und mittlerweile zum entscheidenden Treiber des Anleihe- wie auch Aktienmarkts geworden ist, könnte es durchaus sein, dass die Fed niemals in der Lage sein wird, irgendetwas zurückzufahren.

Aber das sind nun einmal die Karten, die wir bekommen haben, und wir müssen dieses Blatt spielen. Wir sind der Meinung, dass derzeit ein erhebliches Risiko besteht, dass die quantitativen Lockerungsmaßnahmen in einer Währungskrise enden werden (wann auch immer es soweit sein wird).

Und da es sich die Zentralbanken kaum leisten können, die Zinssätze in den Märkten in nächster Zeit wieder steigen zu lassen, werden sie stattdessen die Druckerpressen auf Hochtouren laufen lassen – und die meisten Fiatwährungen werden bis zu ihrer Vernichtung gedruckt werden.

Die maßgeblichen Gründe, Gold zu halten, sind in dieser hoffnungslos verzerrten Welt also so robust wie eh und je. Mohamed El-Erian von Pimco hat jüngst die Frage aufgeworfen, ob die Märkte nun damit anfangen, das Vertrauen in die Zentralbanker zu verlieren. Was uns anbelangt, ist das mit Sicherheit der Fall.