Beim kommenden Anleihecrash dürfte die Mehrheit der Hedge Fonds alles verlieren und auch die Masse der Anleger wird wieder einmal komplett danebenliegen

Martin Armstrong, Armstrongeconomics.com, 10.07.2014

Einer der faszinierendsten Aspekte des Marktverhaltens ist, dass die Mehrheit immer falsch liegen muss, um eine Entwicklung anzuheizen. Es gibt derzeit Unmengen an Artikeln und Prognosen, die die Wirtschaftserholung hinterfragen und erklären, dass die Welt in einem Schwarzen Loch versinkt. Doch solange alle short Dollar und long Gold sind, wird das nie passieren. Unzählige Fragen weisen alle in ein und dieselbe Richtung: Wo bleibt die Wirtschaftserholung?

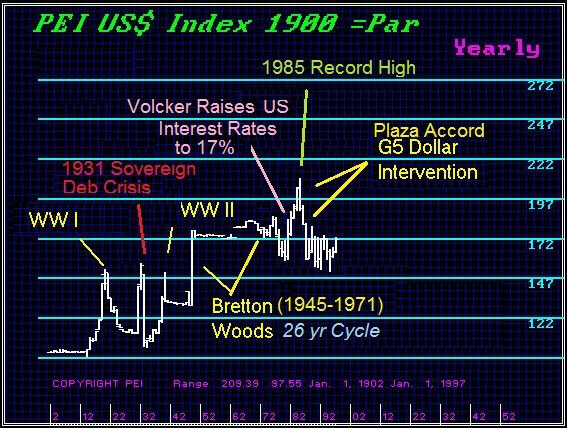

Das faszinierende an Marktbewegungen ist, zu beobachten, wie die Mehrheit den entgegengesetzten Trend von dem schafft, womit sie eigentlich rechnet. Zwischen 1980 und 1985 war die häufigste Frage, die mir während der Seminare in Europa gestellt wurde, ob die USA ein Zweiklassen-Währungssystem implementieren und auf ihre Staatsschulden die Zahlungsunfähigkeit erklären würden.

1980 stieg die US-Staatsverschuldung auf USD 1 Billion. Die Staatsverschuldung stieg weiter, während Gold 19 Jahre zurückging. Der Eurodollarmarkt verfügte über rund USD 1 Billion an Einlagen. Die Europäer waren überzeugt davon, dass Gold steigen und der Dollar kollabieren würde, und sie nahmen an, dass sich die USA in ein Zweiklassen-Währungssystem flüchten würden, mit grünen Dollars fürs Inland und roten Dollars fürs Ausland. Ich sagte, dass ich wahrscheinlich der einzige Amerikaner sein dürfte, der die Frage überhaupt versteht, und ich versicherte meinen Kunden, dass innerhalb der USA nie über ein solches Konzept nachgedacht wurde.

Aber umso bärischer die Europäer bezüglich der US-Schulden wurden, desto höher stieg der Dollar. Aber wie war das möglich? Die Eurodollar-Einlagen gingen um rund 50% zurück – die Gelder flossen direkt in inländische US-Dollar-Einlagen. Das Kapital bewegt sich heute auf dieselbe Art und Weise in Richtung Deutschland und die Schweiz, da angenommen wird, dass man sich so vor dem Zusammenbruch des Euros schützen kann.

Damals glaubte man, dass ein grüner Dollar mehr wert sein würde als ein roter Dollar, und daher strömte das Kapital in die USA, was den Dollar nur noch stärker in die Höhe trieb. Umso bärischer sie wurden, desto höher stieg der Dollar. Absolut faszinierend.

Der hohe Dollar führte dann zum Plaza Akkord von 1985 und der Gründung der G5-Länder. Princeton Economics war die erste Firma, die jemals ein Computermodell dazu entwickelt hatte. Daher schrieb ich 1985 dem Weißen Haus und warnte davor, dass der Versuch, den Dollar nach unten zu manipulieren, zu einer Schockwelle sich hochschaukelnder Volatilität führen würde, was 1987 in einer Panik münden sollte.

Das Weiße Haus antwortete, dass keine andere Firma ein solches Modell habe und sie daher nicht bereit seien, auf einen Computer zu hören. Seit diesem Zeitpunkt haben die Unternehmen Entwickler angeheuert, um zu versuchen, das nachzuahmen, was wir erreicht haben – ohne nachhaltigen Erfolg. Dadurch, dass wir ein voll funktionsfähiges System künstlicher Intelligenz aufgebaut hatten, das sich seiner selbst bewusst ist, offenbarten sich uns faszinierende globale Zusammenhänge, wohingegen die Modelle, die nur kurzfristige Datenbanken nutzen und mit vorgefassten Annahmen arbeiten, fortwährend scheiterten.

Alles, was ich dazu sagen kann, ist das Folgende: Die Mehrheit muss immer komplett danebenliegen. Und durch die Tatsache, dass die Mehrheit der Artikel die Frage stellt, wo die Wirtschaftserholung bleibt, wird dieser Punkt nur noch unterstrichen.

Ja warum sind die Aktien nicht während der drastischen Zinsanstiege langlaufender Staatsanleihen eingebrochen? Die chinesischen Exporte sind im Juni drastisch gefallen, was nahelegt, dass der US-Konsument weniger kauft. Wo soll die Wirtschaftserholung eigentlich herkommen?

In Wirklichkeit hat es überhaupt nichts mit der Wirtschaftserholung zu tun, die ja auf wirtschaftlicher Expansion beruht. Es geht um die Verschiebung von öffentlichen Vermögenswerten in Richtung privater Vermögenswerte – und dafür ist keinerlei BIP-Wachstum nötig. Es ist eine Bewegung in Richtung Sicherheit.

Ein Leser wollte wissen:

„…Wie genau wird der Anleihe-Crash ablaufen? Werden steigende Zinssätze das Kapital von den Aktien und anderen Bereichen weglocken und wird es bei steigenden Zinsen zu einem Rückgang dieser Märkte kommen?“

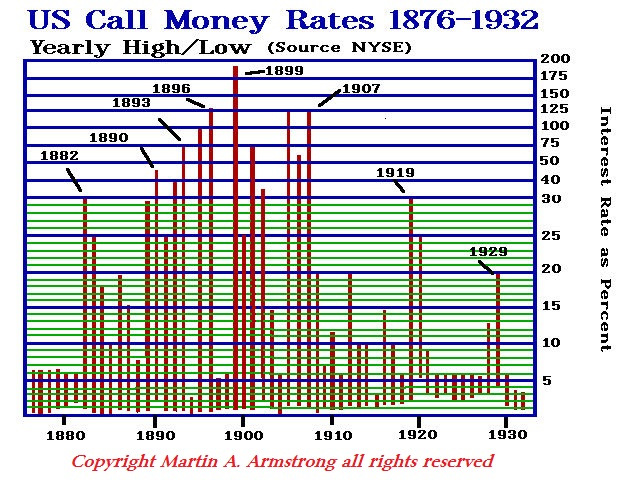

In den Anfangsphasen steigen Aktien gemeinsam mit den Zinssätzen. Aktien werden von steigenden Zinsen immer nur dann negativ beeinflusst, wenn damit gerechnet wird, dass die Zinsgewinne größer sind als die künftigen Kursgewinne. Daher konnte auch noch nie beobachtet, dass zwei Aktienmarktrallys bei ein und demselben Zinsniveau zu Ende gegangen sind, wie aus der oben stehenden Grafik mit den Tagesgeldzinssätzen hervorgeht.

Die Aktien werden nicht in Rauch aufgehen, während die Anleihen fallen. Vergessen Sie das Gerede der Kommentatoren. Sie haben sich nie darum geschert, sich ernsthaft mit den Märkten auseinanderzusetzen, denn hätten sie es getan, würden sie auch begreifen, dass sie hier Unsinn propagieren.

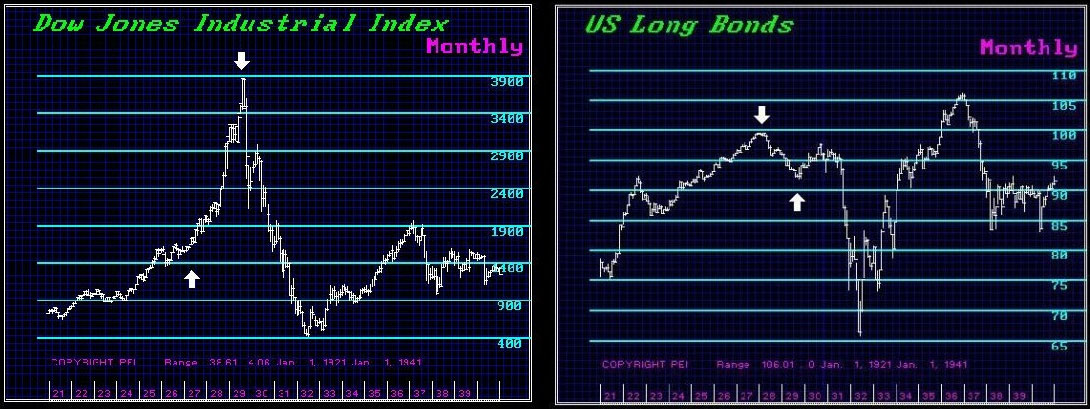

Die Pfeile in der nachfolgenden Grafik markieren den Anstieg bei Aktien und den Rückgang bei Anleihen. Es ist offenkundig, dass steigende Zinsen nicht zu einem Rückgang des Aktienmarkts führen, da Zinssätze und Aktienpreise im Allgemeinen gemeinsam ein Hoch ausbilden.

Das hat also überhaupt nichts mit Wirtschaftswachstum zu tun. Vergessen Sie also all den Unsinn bezüglich der Wirtschaftserholung. Es ist eine Bewegung in Richtung Vermögenserhalt. Derzeit halten allein die Hedge Fonds rund USD 2 Billionen. Viele von ihnen werden alles verlieren, weil sie viel zu oft überhaupt keine Ahnung haben.

Man braucht zig Millionen Dollars, um eine sinnvolle Datenbank zu schaffen, die in der Lage ist, auch nur den Hauch eines Einblickes zu liefern, wie sich die weltweiten Kapitalströme unter allen Bedingungen verhalten. Diese Fonds sind viel zu billig, als dass sie die Gelder ausgeben würden, die wirklich nötig wären, um diese Aufgabe zu meistern, anstatt einfach nur herumzuraten. Die Mehrheit der Fonds muss daher alles verlieren.

Anfang des 20. Jahrhunderts musste Goldman Sachs vor dem US-Kongress aussagen, weil ihr Investmentfonds pleiteging. Ihr „Investmentfonds“ war eine Art damaliger inländischer „Hedge Fonds“. Jeder sprang auf den Zug auf. Waddill Catchings (1879 – 1967) war ein Harvard-Ökonom, der Goldman Sachs 1931 fast in die Pleite getrieben hätte.

Er schuf eine neue Einheit namens „Goldman Sachs Trading Corporation“. Die Vereinbarung war, dass die Anleger Goldman Sachs 20% der Gewinne zahlen, die mit diesem Investment-Vehikel verdient würden. Anfangs kostete eine Aktie USD 104, schoss dann jedoch auf USD 226, was dem doppelten des Buchwerts entsprach. Nur drei Monate, nachdem der Fonds aufgelegt worden war, arrangierte Goldman Sachs eine Fusion mit der „Financial & Industrial Corporation“, die die „Manufacturers Trust Company“ kontrollierte, bei der es sich um eine gigantische Gruppe von Versicherungsfirmen handelt.

Dadurch wurden die Vermögenswerte der Goldman Sachs Trading Corporation verdoppelt; sie kletterten auf atemberaubende USD 245 Millionen. Das war zu jener Zeit unglaublich viel Geld. Von da an explodierte der Fonds und die unter Kontrolle befindlichen Vermögenswerte sollen sich auf USD 1 Milliarde belaufen haben.

Goldman Sachs nahm immer mehr Kapital auf, während man sich direkt in das Auge des Sturms bewegte, der dann am 03.09.1929 richtig zuschlagen sollte. Im Sommer 1929 legte Goldman Sachs zwei weitere Fonds auf – den Shenandoah Fonds und den Blue Ridge Fonds. Die Aktien waren überzeichnet und der Ausgabepreis von Shenandoah lag bei gerade einmal USD 17,80 pro Aktie. Bis zum Ende des ersten Handelstags war die Aktie bereits auf USD 36 geschossen.

Blue Ridge war sogar noch stärker gehebelt, und Goldman Sachs machte bei seinen Partnern Druck, damit auch jeder als Zeichen der Unterstützung kaufen würde. Der Hebel war erstaunlich – bei gerade einmal USD 25 Millionen an Kapital standen nun über USD 500 Millionen auf dem Spiel.

Die Katastrophe war gelinde gesagt gigantisch. Goldman Sachs Trading Company, deren Aktien auf ihrem Hoch bei USD 326 standen, fielen während der Großen Depression auf USD 1,75. Sie fielen also auf weniger als 1% ihres einstigen Hochs. Die prozentualen Verluste, die Goldman Sachs einfuhr, waren weit höher als bei allen anderen Fonds. Fakt ist, dass Goldman Sachs mit seinem Top-Fonds rund 70% der Verluste aller anderen Fonds gemacht hatte.

Wie Sie sehen, finden Sie in der Masse keinerlei Sicherheit.