Michael Snyder, The Economic Collapse, 31.07.2013

Es gibt eine extrem wichtige Zahl, die jeder genau im Auge behalten muss, und sie hat nichts mit der US-Arbeitslosenrate, der Inflation oder dem Eigenheimmarkt zu tun. Wenn diese Zahl zu stark steigt, wird das gesamte US-Finanzsystem in sich zusammenbrechen.

Die Zahl, von der ich spreche, ist die Rendite für 10-jährige US-Staatsanleihen. Wenn diese Zahl steigt, werden alle langfristigen Zinssätze des gesamten Finanzsystems steigen. Wenn die langfristigen Zinssätze steigen, wird es für die US-Bundesregierung immer teurer, Kredite aufzunehmen, und auch für die einzelnen Bundesstaaten und Gemeinden wird es immer teurer, Kredite aufzunehmen. Die Anleihen verlieren an Wert und die Anleiheinvestoren verlieren jede Menge Geld. Die Hypothekenzinsen und die monatlichen Hypothekenzahlungen steigen, und die Zinssätze in der gesamten Wirtschaft steigen, und das wird für eine Abschwächung der Wirtschaftsaktivität sorgen.

Und zu all dem kommt hinzu, dass derzeit Zinsderivate im Nominalwert von über USD 440 Billionen ausstehend sind und irgendwo da draußen umherschwirren. Schnell steigende Zinssätze könnten sich als eine gigantische Zeitbombe erweisen, die explodiert und unser gesamtes Finanzsystem vernichtet.

Wir leben jetzt in der größten Schuldenblase der Weltgeschichte, und die einzige Methode, um das Spiel weiter am Laufen zu halten, sind superniedrige Zinssätze. Leider hat die Rendite für 10-jährige Staatsanleihen ihren Anstieg aber schon eingeleitet, und viele Experten rechnen damit, dass dieser Anstieg weiter anhalten wird.

Am 02.08.2012 lag die Rendite für 10-jährige US-Staatsanleihen bei gerade einmal 1,48% und die gesamte auf Schulden basierende Wirtschaft sonnte sich im Lichte ultraniedriger Zinssätze. Aber die Dinge verändern sich rasend schnell. Am Mittwoch schoss die Rendite für 10-jährige US-Staatsanleihen auf 2,70%, bevor sie dann aufgrund „guter Meldungen“ der US-Notenbank wieder auf 2,58% zurückfiel.

Aus historischer Sicht sind die Zinssätze immer noch superniedrig. Alarmierend ist aber, dass es ganz danach aussieht, als hätten wir das „Tief“ bei den Zinsen bereits im letzten Jahr ausgebildet. Es scheint fast so, als würden die Zinssätze von nun an nur noch eine Richtung kennen: Nach oben. Laut CNBC ist eine Vielzahl der Experten der Auffassung, dass wir schon bald die Marke von 3% durchbrechen werden:

„Runde Zahlen wie 1.700 Punkte beim S&P 500 sind eine feine Sache, doch die smarten Trader haben eine andere Zahl vor Augen: 2,75%.

Das war das diesjährige Renditehoch für 10-jährige Staatsanleihen, und die Trader sagen, dass die Renditen dazu verdammt sind, erneut auf dieses Niveau zu steigen. Die über allem thronende Frage ist, wie die Aktien reagieren werden, wenn diese Zahl abermals erreicht wird.

´Wenn die 10-jährige Rendite damit anfängt, auf neue Hochs vorzustoßen, also auf das Niveau von 2,75% – also ich glaube, dann werden wir wahrscheinlich erleben, wie sich im Markt wieder Angst breitmacht,` so McNeil Curry, der Chef für Global Technical Strategy bei America Merill Lynch, gegenüber ´Futures Now` am Dienstag.

Und Curry geht davon aus, dass der Zinssatz schon in nächster Zeit auf dieses Niveau vorstoßen und noch weiter steigen wird. ´In den nächsten paar Wochen oder vielleicht zwei Monaten werden wir, glaube ich, einen Schub in den Beriech von 2,85%, 2,95% sehen.`“

Mit dem Anstieg der Zinssätze wird bereits seit sehr langer Zeit gerechnet – es ist nur so, dass niemand genau sagen konnte, wann es soweit ist. Jetzt hat es begonnen und niemand weiß, wie hoch die Zinsen am Ende steigen werden. Wer an einigen sehr interessanten technischen Analysen interessiert ist, dem empfehle ich, sich diesen Artikel von Peter Brandt anzuschauen.

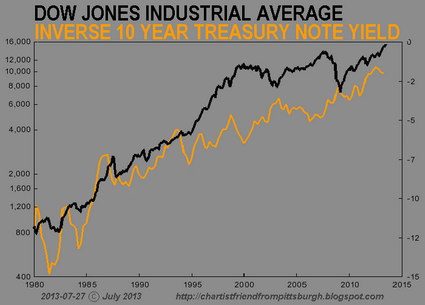

Und für den Aktienmarkt ist diese Entwicklung sehr nachteilig. In der nachfolgenden Grafik, die von Chartist Friend aus Pittsburgh erstellt wurde, sehen Sie, dass die Aktienpreise und die Rendite für 10-jährige US-Staatsanleihen innerhalb der letzten 30 Jahre fortwährend gemeinsam gefallen und gestiegen sind.

Wenn die Zinssätze sinken, heizt das die Wirtschaftsaktivität an, und das ist gut für die Aktienpreise.

Wenn die Zinssätze stark steigen, ist das für den Aktienmarkt also überhaupt nicht gut.

Die US-Notenbank hat versucht, die langlaufenden Zinsen unten zu halten, indem sie wild Geld gedruckt und damit Anleihen aufgekauft hat, und allein schon die Andeutungen, dass die Fed ihre quantitative Lockerung irgendwann einmal zurückfahren könnte, haben vor ein paar Wochen dafür gesorgt, dass die Rendite für 10-jährige Anleihen stark gestiegen ist.

Ja, die US-Notenbank hat jetzt von ihren Aussagen, sie wolle die Geldpolitik straffen, vorerst wieder Abstand genommen – doch was passiert, wenn die Rendite für 10-jährige US-Staatsanleihen ungeachtet all des wilden Gelddruckens, das die Fed bisher betreibt, weitersteigt?

Das wäre der Punkt, wo der Fed die Kontrolle über die Situation entgleiten würde. Und sollte das passieren, könnten wir – so die Meinung von Bill Fleckstein – erleben, dass der Aktienmarkt plötzlich um 25% einbricht. Fleckstein erklärte vor wenigen Tagen gegenüber King World News:

„Sagen wir einfach, Ben Bernanke tritt morgen an die Öffentlichkeit und verkündet: ´Wir werden keine Straffung durchführen.` Und sagen wir einfach einmal, dass der Anleihenmarkt dennoch weiter fallen würde [fallende Anleihen = steigende Anleiherenditen]. Das Nächste, was passieren würde, wäre, dass wir die jüngsten Hochs durchbrechen, die bei der 10-jährigen Staatsanleihe derzeit bei 3% liegen. Und dann würden die Menschen anfangen zu begreifen, dass keine Straffung durchgeführt und der Anleihemarkt gestützt wird.

Sie werden sich fragen: ´Warum passiert das gerade?` Und dann könnten sie begreifen, dass der Anleihemarkt die bisherige Inflation gerade einpreist.

Irgendwann werden die Anleihemärkte sagen: ´Wir sind nicht zufrieden mit dieser Politik.` Es ist völlig klar, dass man nicht auf immer und ewig Geld drucken kann, ansonsten wäre ja nie irgendein Schwellenland pleitegegangen. Die Zinsen am Anleihemarkt werden also wieder steigen und die Wirtschaft wird sich weiter verschlechtern […]

Daher sagt sich die Fed: ´Nein, das darf nicht sein,` und sie werden sich dazu entschließen, noch mehr (Geld) zu drucken und die Anleihemärkte (noch stärker) zu stützen.

Und ganz plötzlich wird dann klar werden, dass das Gelddrucken nicht nur keine Lösung ist, sondern das Problem. Nun ja, mit Renditen, die bei den 10-jährigen Anleihen auf über 3% steigen, werden eines schönen Tages die S&P 500 Futures zerstört werden. Und wenn dann noch die [Trading-]Computer bei einer Abwärtsbewegung verrücktspielen, könnte der Aktienmarkt innerhalb von drei Tagen um 25% einbrechen.“

Und ich hatte ja bereits in der Vergangenheit darüber berichtet, dass wir bei der Margin-Verschuldung in den letzten Monaten einen riesigen Anstieg erlebt haben, und das könnte einen Aktienmarkt-Einbruch sogar noch wahrscheinlicher machen. Die Deutsche Bank führte kürzlich aus, warum der hohe Fremdkapitaleinsatz so gefährlich ist:

„Die Margin-Verschuldung kann als Werkzeug beschrieben werden, das von Aktienmarktspekulanten eingesetzt wird, um sich Geld von den Brokern zu leihen und so mehr Aktien zu kaufen, als sie es sich andernfalls leisten könnten. Diese Kredite werden durch Aktienbestände besichert, und das heißt, fallen die Märkte, müssen die Anleger entweder mehr Geld/Vermögenswerte nachschießen oder sie sind dazu gezwungen, ihre Kredite umgehend zurückzuzahlen, was manchmal zu einer massiven Flucht oder Crashs führt.“

Doch eine viel größere Sorge als ein Aktienmarktcrash ist die USD 441 Billionen schwere Zinsderivate-Blase, die implodieren könnte, sollte es zu schnellen Zinsanstiegen kommen.

Die Deutsche Bank ist die größte Bank in Europa und hält aktuell Derivate mit einem Nominalwert von EUR 55,6 Billionen.

Das BIP von Deutschland beläuft sich aber gerade einmal auf rund EUR 2,7 Billionen pro Jahr.

Und in den USA haben wir es mit einer ähnlichen Situation zu tun. Das US-BIP dürfte dieses Jahr irgendwo zwischen USD 15 Billionen und USD 16 Billionen liegen, aber viele US-amerikanische Großbanken halten Finanzderivate, deren nomineller Wert das BIP bei Weitem übersteigt.

Die nachfolgenden Zahlen stammen aus einem meiner früheren Artikel, in welchem ich über die kommende Derivate-Panik sprach, die die weltweiten Finanzmärkte zu vernichten droht:

„JPMorgan Chase

Vermögenswerte gesamt: USD 1.812.837.000.000 (also knapp über USD 1,8 Billionen)

Nomineller Wert ausstehender Derivate: USD 69.238.349.000.000 (über USD 69 Billionen)

Citibank

Vermögenswerte gesamt: 1.347.841.000.000 (knapp über USD 1,3 Billionen)

Nomineller Wert ausstehender Derivate: USD 52.150.970.000.000 (über USD 52 Billionen)

Bank of America

Vermögenswerte gesamt: USD 1.445.093.000.000 (knapp über USD 1,4 Billionen)

Nomineller Wert ausstehender Derivate: USD 44.405.372.000.000 (über USD 44 Billionen)

Goldman Sachs

Vermögenswerte gesamt: USD 114.693.000.000 (knapp über USD 114 Milliarden – ja, Sie haben richtig gelesen)

Nomineller Wert ausstehender Derivate: USD 41.580.395.000.000 (über USD 41 Billionen)

Im Falle von Goldman Sachs heißt das also, dass der nominelle Wert ihrer ausstehenden Derivate-Kontrakte über 362 Mal höher ist als die Vermögenswerte der Bank.“

Und hier sollten wir uns noch einmal daran erinnern, dass der größte Teil dieser Derivate-Kontrakte Zinsderivate sind.

Stellen Sie sich doch einmal vor, was geschehen würde, wenn eine Versicherungsfirma zig Millionen an Lebensversicherungen abschließt und alle Versicherungsnehmer plötzlich sterben.

Was würde mit dieser Versicherungsfirma geschehen?

Logisch, sie würde pleitegehen.

Und genau das ist das Problem, mit dem die Großbanken aktuell konfrontiert sind.

Sie halten Zinsderivate-Kontrakte im Wert von zig Billionen US-Dollars, und sie wetten darauf, dass die Zinsen nicht allzu schnell steigen werden.

Aber was ist, wenn die Zinsen doch schnell steigen?

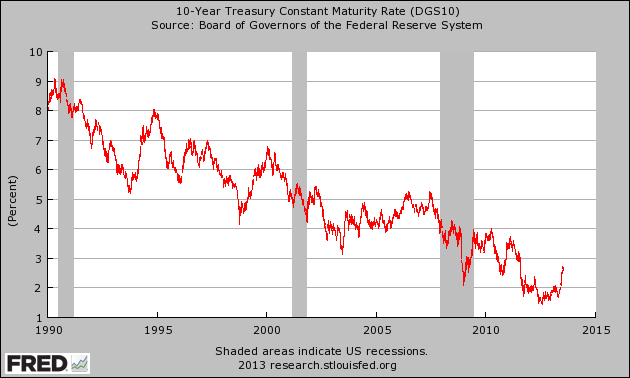

Die Wahrheit ist, dass die Zinsen noch jede Menge Luft nach oben haben. Die unten stehende Grafik verdeutlicht, wie stark die Rendite für 10-jährige Staatsanleihen in den letzten paar Jahrzehnten schwankte:

Wie Sie sehen, lag die Rendite im Jahr 2000 noch bei rund 6%. 1990 lag die Rendite für 10-jährige US-Staatsanleihen zwischen 8% und 9%.

Sollten wir zu solchen „normalen“ Niveaus zurückkehren, wird unser Finanzsystem implodieren. Es gibt keine Möglichkeit, wie unser schuldenabhängiges System damit klarkommen könnte.

Sie sollten die Rendite für die 10-jährigen Staatsanleihen daher sehr genau im Auge behalten. Es ist die wichtigste Zahl der gesamten US-Wirtschaft.

Wenn diese Zahl steigt, ist das Spiel vorbei.