Martin Armstrong, Armstrongeconomics.com, 10.10.2013

Frage: „Könnten Sie Ihre Analyse zur Stagflation bitte noch ein wenig ausführen. Sie deuten an, dass die Nachfrage fallen wird, während die Kosten steigen. Führt das nicht gleichzeitig auch zu niedrigeren oder stagnierenden Gewinnen bei den Unternehmen?

Trotzdem rechnen Sie mit steigenden Vermögenspreisen, auch am Aktienmarkt. Wenn der Aktienbesitz die Wette auf die künftigen Gewinne eines Unternehmens ist, diese dann jedoch stagnieren oder fallen, ja wie sollen dann die Aktienpreise steigen? Wird der Anstieg einfach nur von der Nachfrage herrühren, ungeachtet ihres Werts oder der konkurrierenden steigenden Zinssätze?

Einige Analysten gehen davon aus, dass die Rendite bei Aktien – basierend auf ihrer Gewinnentwicklung – in den kommenden zehn Jahren nicht größer ausfallen wird als die Rendite von zehnjährigen US-Staatsanleihen. Könnten Sie dieses Statement kommentieren, und warum werden die Aktienpreise steigen, sollte diese Analyse korrekt sein?

Es wird ja damit gerechnet, dass die Zinsanstiege staatliche wie auch private Schulden betreffen werden – wie wird dass die Renditekurve beeinflussen? Rechnen Sie auch bei den kurzlaufenden Zinssätzen mit Anstiegen?“

Antwort: Manchmal steigen Aktien aufgrund der Gewinnentwicklung und manchmal aufgrund der Kapitalwerterhöhung. Das ist das Problem bei allen Fundamentalanalysen. Sie versuchen, alles auf eine einzige eindimensionale Ursache-Wirkungs-Beziehung zurückzuführen. Wir leben aber in einer multidimensionalen Welt, wo die hinter jeder Wirkung stehende Ursache aufgrund der Kombination verschiedener Trend massiv variieren kann.

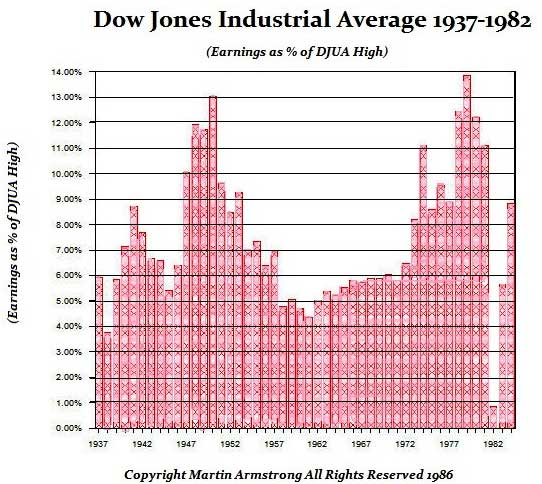

Das Kurs-Gewinn-Verhältnis rutschte von Juli 1929 bis September 1929 in den negativen Bereich ab, während die Aktien um 163% zulegten. Vom Hoch 1937 bis zum Tief im April 1938 fiel der Dow Jones um 47%, während die Gewinne von Oktober 1937 bis April 1938 gerade einmal um 12% sanken.

In den darauffolgenden zehn Jahren, die auch den Krieg mit einschließen, hätte man Geld verloren, wenn man Aktien aufgrund ihrer Gewinnentwicklung gekauft hätte. Hätte man den Dow Jones hingegen verkauft, während die Gewinne stiegen, und gekauft, während die Gewinne fielen, hätte man den Markt ausgestochen. Trading, das auf dem Kurs-Gewinn-Verhältnis basiert, ist so konsistent, wie wenn man einen Affen Dartpfeile werfen lässt.

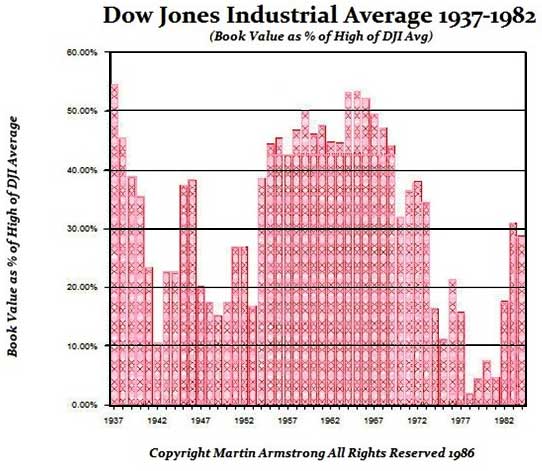

Die Staatliche Welle begann 1934 und endete 1985. Daher ist das Vertrauen dann auch in Richtung Staat übergegangen, und das hat bei den Aktienwerten zu einer riesigen Stagnation geführt, die dann letztlich im Übernahme-Boom mündete. Der Buchwert der Unternehmen bildete 1977 ein Tief aus.

Diejenigen, die Analysen veröffentlichen, in denen behauptet wird, dass die Rendite bei Aktien in den nächsten zehn Jahren nicht über der Rendite von 10-jährigen Staatsanleihen liegen wird, haben von Märkten nicht die leiseste Ahnung. Sie glauben, dass in ihrer eindimensionalen Welt alles den Zustand perfekter Harmonie erreichen wird.

Es ist aber völlig irrelevant! Aktien steigen entweder (1.) aufgrund der Gewinnentwicklung, sollten die Zinssätze darunter liegen, oder (2.) Aktien steigen, weil sie eine Alternative zu Banken sind – also aufgrund einer Kapitalwerterhöhung.

Bei den Staatsschulden wie auch bei den Privatschulden zeichnen sich Zinsanstiege ab. Diese Zinssätze werden aber steigen, weil das Kapital auf der Suche nach höheren Renditen und aufgrund der Kapitalwerterhöhung in den Markt gezwungen wird. Die im Vergleich dazu niedrigeren Renditen bei Staatsschulden und Bankeinlagen zwingen das Kapital in die Aktienmärkte. Die kurzlaufenden Zinsen werden steigen, aber das wird die Aktien nicht nachteilig beeinflussen, solange die Zinsen die erwarteten Renditen bei den Aktien nicht übersteigen, sei es nun aufgrund von Dividendenzahlungen oder aufgrund der Kapitalwerterhöhung.

Rohstoff-Hedge-Fonds brechen zusammen

Die Rohstoff-Hedge-Fonds kollabieren gerade. Das ist einer der Gründe dafür, warum wir bei Gold die Ausbildung eines Tiefs sehen werden. Ungeachtet all des Geschreis, der Behauptungen, es käme zu einer Hyperinflation, der Drohung, man wolle Untersuchungen einleiten, und der Prognosen, dass der Dollar enden würde, ist nicht nur Gold gefallen, sondern Rohstoffe ganz allgemein.

Clive Capital, einst einer der größten Rohstoff-Hedge-Fonds der Welt, hat bekanntgegeben, dass man jetzt eine Rückabwicklung durchführt und den Anlegern nach zwei Jahren an Verlusten USD 1 Milliarde zurückzahlt. Bei Rohstoffen bullisch zu sein (auch bei Gold), hat sich in den letzten zwei Jahren nicht ausgezahlt. Zahlreiche Hedge-Fonds machen jetzt dicht. Hierzu gehören Arbalet, Bluegold, Centaurus und Fortress. Clive Capital schrieb in einer Mitteilung an seine Kunden:

„Wir gehen davon aus, dass es zum gegenwärtigen Zeitpunkt bei der wirtschaftlichen Nachfrage und den Rohstoff-Angebots-Zyklen nur wenig geeignete Möglichkeiten gibt, die es uns erlauben würden, unseren trendorientierten … Ansatz zu nutzen, um die starken Renditen der Vergangenheit zu erwirtschaften.“

Das spiegelt den Zusammenbruch der Liquidität und die allgemeine deflationäre Facette des Zusammenbruchs der Weltwirtschaft wider. Und da die G20-Länder ihre weltweite Hatz auf Geld weiter fortsetzen, werden sie das Geld immer stärker dazu zwingen, sich zu verstecken, wodurch der Wirtschaftsrückgang nur noch viel schlimmer werden wird.