Tim Price, Sovereignman.com, 10.12.2013

Für alle jene, die Schadenfreude mögen, ist es immer amüsant, zu beobachten, wie ein Top-Investor sein letztes Hemd verliert.

Doch für den wahren Genießer kommt diese Kunst erst dann voll zur Blüte, wenn ein Top-Investor eine Spekulationsblase ausmacht, dann vielleicht sogar schon Profite daraus schlägt und rechtzeitig aussteigt – und dann wieder hineingezogen wird, nur um beim daraufhin einsetzenden Platzen der Blase alles zu verlieren.

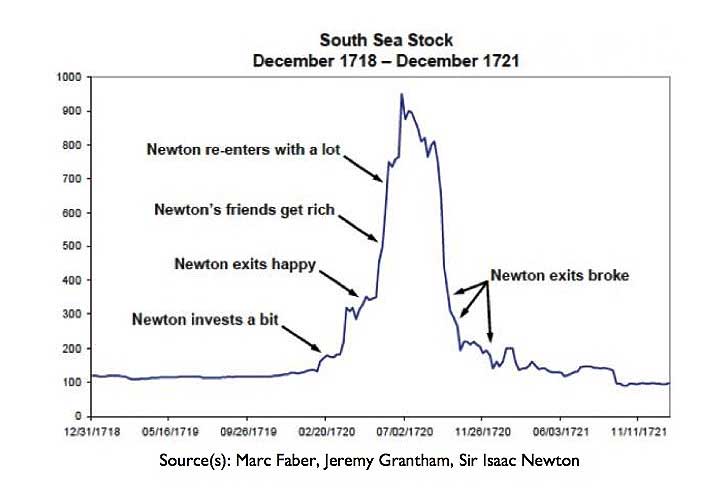

Ein frühes Beispiel ist der Fall von Sir Isaac Newton und der South Sea Company. Die South Sea Company wurde Anfang des 18. Jahrhunderts gegründet. Sie erhielt ein Handelsmonopol für die Südsee, wofür sie im Gegenzug die Kriegsschulden von England übernehmen musste.

Die Investoren erwärmten sich für dieses dieses Monopol und die Aktien der Firma begannen zu steigen.

Englands gefeiertster Wissenschaftler war gegenüber den Geldverlockungen der South Sea Company auch nicht immun, und so profitierte er 1720 massiv von seinen Aktienanteilen. Nachdem er seine Gewinne realisiert hatte, sah er mit einiger Verwirrung dabei zu, wie die Aktien der Firma immer weiter stiegen.

Oder, um es mit den Worten von Lord Overstone zu sagen: Kein Warnung auf der Welt kann einen Menschen aufhalten, der entschlossen ist, plötzlich reich zu werden.

Newton stieg wieder in den Markt ein. Dieses Mal kaufte er bedeutend mehr Aktien der South Sea Company und zahlte dafür mehr als das Dreifache seines ursprünglichen Einstiegspreises. Im Anschluss daran verlor er 20.000 Pfund (was, es war 1720, praktisch seinen gesamten Lebensersparnissen entsprach).

Angeblich war das auch der Grund, warum er sagte: „Ich kann die Bewegungen der Sterne berechnen, aber nicht den Wahnsinn der Menschen.“

Im obenstehenden Chart sehen Sie den Aktienpreis der South Sea Company und Newtons emotionale Reise von der Gier zur Befriedigung und dann vom Neid und von noch stärkerer Gier hin zur Verzweiflung.

Ein Beispiel aus jüngerer Zeit wäre das des extrem erfolgreichen Fonds-Managers Stanley Druckenmiller, der, während er 1999 für Goerge Soros arbeitete, einen substantiellen Bestand an Shortpositionen bei Internetaktien hielt, die er zu jener Zeit (richtigerweise) als massiv überbewertet erachtete.

Aber der NASDAQ schoss immer weiter in die Höhe und machte sich in die Stratosphäre auf (ähnlich wie die Aktien der South Sea Company), weshalb er begann, seine Shorts glattzustellen und im Technologiemarkt sukzessive long zu gehen.

Und obwohl dieser Trade schnell wieder vorbei war, ging er nicht gut aus. 75% der von Druckenmiller gekauften Internetaktien fielen auf null. Die restlichen Titel fielen zwischen 90% und 99%.

Und jetzt haben wir einen weiteren Investor, der zum Bullen konvertiert ist.

Der Fondsmanager Hugh Hendry hat im Verlauf seiner bisherigen Karriere nicht gerade das Image eines scheuen, zurückgezogenen Gentlemans gepflegt, weshalb sein jüngster Frontwechsel an den Märkten auch ein ordentliches Maß an Aufmerksamkeit erregte. In seinem Brief an die Anleger schrieb er im Dezember dieses Jahres:

„Das ist es, was ich heute am meisten fürchte: Bärisch zu sein und weiterhin keinerlei Gewinne zu machen, obwohl uns die geldpolitischen Behörden zur selben Zeit mit ihren fehlgeleiteten Großzügigkeiten überschütten […] Unser Widerstand gegenüber den Großzügigkeiten der Fed hat uns bisher alle ziemlich viel gekostet. Dem weiterhin zu widerstehen, könnte unverzeihlich teuer werden.“

Hendry fasst seine neue Akzeptanz der Risiken dann auch in sechs Worten zusammen: „Einfach long sein. Bei praktisch allem.“

Ist Hendrys Kapitulation gegenüber den geldpolitischen Kräften mit Newtons Wiedereinstieg bei den South Sea Aktien oder Druckenmillers Dot.com-Rückzieher angesichts der Hysterie der Massen zu vergleichen? Die Zeit wird es zeigen.

Sie können uns ja gerne altmodisch nennen, aber anstatt uns am Kauf von „praktisch allem“ zu beteiligen, investieren wir in einer QE-verrückten Welt lieber rational, indem wir uns an die Strategien von Ben Graham halten.

Erstens sind wir Anleger und keine Spekulanten. So riet schon Shakespeares Polonius: „Bleib dir selbst treu.“

Zweitens sind die Renditen unseres Portfolios nicht ausschließlich an die letzten Börsennotierungen irgendeines Aktienmarkts gekoppelt; wir investieren in alle Kreditinstrumente; Aktieninstrumente; unkorrelierte Fonds und Realvermögenswerte, so dass wir nicht allein auf den Aktienmarkt angewiesen sind.

Wenn wir uns dafür entscheiden, in bestimmte Aktien zu investieren – nein, wir wollen keiner Aktie auf dem Weg nach oben hinterherjagen –, stehen für uns ausschließlich die Vorteile im Vordergrund, die sich für künftige Besitzer aufgrund der attraktiven Bewertungen ergeben.

Um mit Buffetts Worten zu sprechen, verbringen wir eine Menge Zeit damit, ein intellektuelles Rahmenwerk zu überdenken, von dem wir hoffen, dass es solide ist. Hier ein paar Beispiele:

- Wenn man in einer in Schulden versinkenden Welt schon Anleihen besitzen muss, dann nur Anleihen von Unternehmen, die es sich aus leisten können, sie wieder zurückzuzahlen;

- in einer Welt, in der Fremdkapital abgebaut wird, bevorzugen wir die Währungen der Geberländer, anstatt der Nehmerländer;

- wenn man in einer unter QE leidenden Welt schon Aktien besitzen muss, dann nur Aktien, die durch einen enormen säkularen Rückenwind und bestechende Bewertungen getragen werden;

- angesichts der enormen makroökonomischen Unsicherheiten und der völlig berechtigten Sorgen bezüglich möglicher Spekulationsblasen streuen wir bei den Vermögensklassen viel breiter, als nur zwischen Aktien- und Anleiheinvestments;

- angesichts der Gefahr, die von der anscheinend grenzenlosen Gelddruckerei der Zentralbanken ausgeht, sollten Währungs- und Inflationsschutzmaßnahmen eine Komponente eines jeden ausgewogenen Portfolios sein.

- Und vergessen Sie die gewöhnlichen Kennzahlen. Anleihenindizes ermutigen die Anleger, die am stärksten verschuldeten (und somit objektiv am wenigsten kreditwürdigsten) Kreditnehmer viel zu stark zu gewichten. Und Aktien-Kennzahlen neigen dazu, die Anleger in die Gewinner der Vergangenheit zu treiben.

Wie sagte Sir John Templeton so treffend: „Zu kaufen, wenn andere niedergeschlagen verkaufen, und zu verkaufen, wenn andere gierig kaufen, bedarf der größten inneren Stärke und bringt die größten Gewinne.“

Also: Geht man nun „bei praktisch allem“ long oder setzt man nur bei einer sorgsam geprüften Auswahl von werthaltigen Instrumenten auf steigende Kurse? Im Grunde ist es eine ziemlich einfache Entscheidung.