Graham Summers, Deviantinvestor.com, 08.01.2014

In den 60er Jahren wurde mit einem US-Dollar an neuen Schulden fast ein US-Dollar an BIP-Wachstum gekauft. Ab den 70er Jahren ging dieses Verhältnis zurück, während die Schulden immer weiter zunahmen. In den 80er und den 90er Jahren kaufte man mit jedem neuen US-Dollar an Schulden nur noch zwischen USD 0,30 und USD 0,50 an BIP-Wachstum. Und heute kauft jeder neue US-Dollar an Schulden bestenfalls USD 0,10 an BIP-Wachstum.

Mit anderen Worten: Das Wirtschaftswachstum der letzten drei Jahrzehnte – speziell das der letzten 5 bis 10 Jahre – ist durch eine immer größere Menge an Schulden angeheizt worden. Das ist der Grund, warum sich die US-Notenbank bezüglich der Zinssätze so besorgt zeigt.

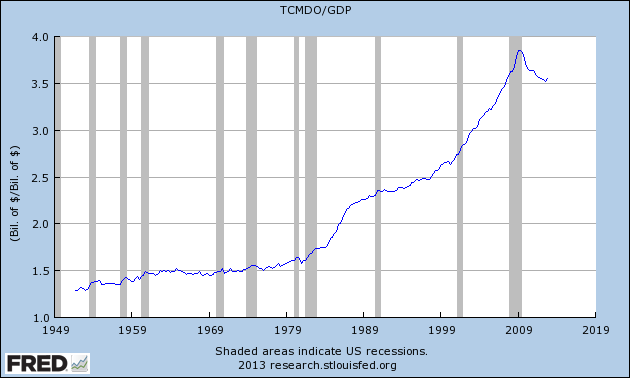

Das lässt sich auch an der nachfolgenden Grafik ablesen. Der Chart zeigt die Gesamtmenge ausstehender Schulden im Verhältnis zum BIP. Wie Sie sehen, hat die Schuldenmenge (Kredit) im System ab Anfang der 80er Jahre massiv zugenommen. Es gab nur eine kurze Phase des Fremdkapitalabbaus, und zwar von 2007 bis 2009.

Bernanke hätte eine solche Art des Schuldenabbaus niemals zugelassen. Der Grund dafür ist einfach: Diejenigen, die aufgrund dieses Systems große Vermögen angehäuft haben, haben einen massiven Anreiz, das Spiel weiter am Laufen zu halten.

Darüber spricht Bernanke nicht mit Ihnen. Stattdessen ruft er Goldman Sachs oder JP Morgan an. Und der überwiegende Teil des in den letzten 30 Jahren an Wall Street angehäuften Vermögens geht auf die Fremdfinanzierung (das Kreditwachstum) zurück. Würde man die Kreditschaffung und die Politik des billigen Geldes beenden, wären viele sehr „vermögende“ Menschen plötzlich nicht mehr so vermögend.

Man kann es auch am realen Arbeitsplatzwachstum (das auf neu gegründete Firmen zurückgeht) festmachen: Laut dem National Bureau of Economic Research sind Firmengründer praktisch für die gesamten Nettozuwächse am Arbeitsmarkt (alle Neubeschäftigungen abzüglich aller Entlassungen) verantwortlich. Und kleine neugegründete Firmen haben eine ganz andere Einstellung gegenüber Schulden als größere, am Markt bereits etablierte Firmen.

Der Grund dafür ist einfach: Wenn der Besitzer einer kleinen Firma einen Kredit aufnimmt, dann muss er dafür in der Regel private Vermögenswerte als Kreditsicherheit hinterlegen (beispielsweise ein Eigenheim, ein Auto oder etwas anderes). Im Ergebnis birgt die Schuldenlast die sehr reale Gefahr, dass man etwas von großem Wert verliert. Und daher ist es auch weniger wahrscheinlich, dass Schulden angehäuft werden.

Dies steht in krassem Widerspruch zu dem Verhalten einer großen Firma, die Kreditsicherheiten hinterlegen kann, die dem Unternehmen selbst gehören (und nicht aus dem Privatvermögen des Unternehmers stammen), weshalb es sich auch wesentlich weniger gefährlich anfühlt, Kredite aufzunehmen. Auf diese Art helfen die quantitativen Lockerungsmaßnahmen und die Politik des billigen Geldes – eine Geldpolitik, die von der US-Notenbank nach wie vor aufrecht erhalten wird – vornehmlich diesen größeren Firmen, anstatt den wirklichen Triebkräften der Arbeitsplatzschaffung (kleine Unternehmen und Firmengründer).

Das ist der Grund, warum das Arbeitsplatzwachstum schwach bleibt und der Aktienmarkt auf neue Allzeithochs gestiegen ist. Das ist der Grund, warum große Anleger wie Bill Gross die geldpolitischen Maßnahmen der US-Notenbank anfangs gefeiert haben (als der Fremdkapitalabbau 2008 drohte, sie auszulöschen), sich dann aber in den letzten Jahren aus politischen Erwägungen dagegen aussprachen. Und es ist der Grund dafür, warum die quantitative Lockerung so gefährlich ist, weil dadurch die Vermögenskonzentration erhöht und die Mittelschicht ausgelöscht wird.

Typen wie Warren Buffett oder Larry Ellison von Oracle können die niedrigen Zinssätze zu ihrem Vorteil nutzen, indem sie Fremdkapital aufnehmen und mehr Vermögenswerte (die Einkommen produzieren können) aufkaufen, wofür sie Teile ihres bestehenden Vermögens als Kreditsicherheit hinterlegen. (Ellison „verleiht“ gewöhnlich Oracle-Aktien an Banken, um im Gegenzug Kredite zu erhalten.)

Billige Schulden sind ihnen nützlich, weil ihr Risiko bei der Kreditaufnahme im Vergleich zu dem Risiko des gewöhnlichen Privatanlegers, der einen ihm teuren und benötigten Privatvermögenswert als Sicherheit hinterlegen müsste (sein Eigenheim), viel geringer ist.

Dieses System funktioniert solange, wie die Schulden weiterhin billig bleiben. In den letzten 12 Monaten hat die US-Notenbank bezüglich ihrer Geldpolitik aber unzweifelhaft den Punkt überschritten, an dem es noch ein Zurück gegeben hätte. Es ist jetzt nur noch eine Frage der Zeit, bevor diese Schuldenblase platzt.