Steve Saville, The Speculative Investor, 21.01.2014

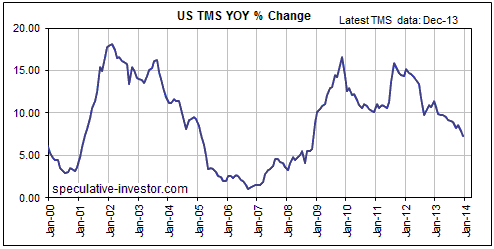

Die US-amerikanische Geldinflationsrate fällt weiter. Im Dezember 2012 ist das wirkliche Geldmengenwachstum (TMS) gegenüber dem Vorjahr um 7,2% gefallen – das ist das niedrigste Niveau seit November 2008. Im nachfolgenden Chart können Sie sich das Ganze im Detail anschauen.

Die Abschwächung des US-Geldmengenwachstums von 11,4% zu Anfang des Jahres 2013 bis auf 7,2% zu Ende des Jahres fand trotz der aggressiven Geldinjektionen der US-Notenbank statt. Dass sich das Geldmengenwachstum abschwächte, obwohl die US-Notenbank parallel dazu ein aggressives Monetisierungsprogramm durchführte, geht zum Teil darauf zurück, dass Kapital aus den USA abfließt – der Hauptgrund wird jedoch durch den zweiten Chart verdeutlicht.

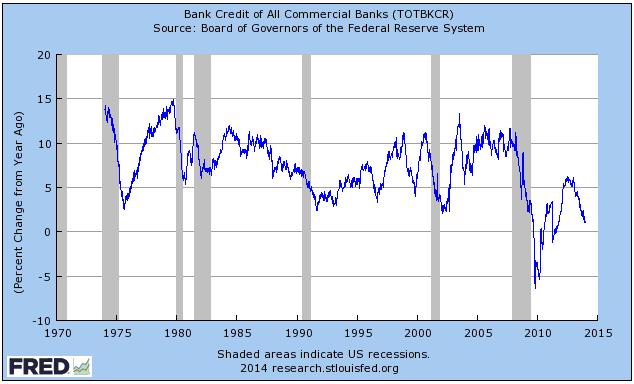

Die nachfolgende Grafik zeigt, dass die Kredite der US-Geschäftsbanken im letzten Jahr nur um 1,2% ausgeweitet wurden. Um das mal in Perspektive zu setzen: In den letzten 50 Jahren wuchsen die Kredite der Geschäftsbanken nur ein einziges Mal langsamer als im vergangenen Jahr, und das war direkt nach der Finanzkrise und der Rezession der Jahre 2008 und 2009. Darüber hinaus sollte hier darauf hingewiesen werden, dass die höchste Rate des Kreditwachstums bei den US-Geschäftsbanken innerhalb der letzten 4 Jahre gerade einmal marginal über der niedrigsten Wachstumsrate von 1967 bis 2007 lag.

Wir haben damit gerechnet, dass eine substantielle Ausweitung der Geschäftsbankenkredite ausbleibt. Es ist davon auszugehen, dass die Bankenkredite auch in Zukunft nur mit einer (nach historischen Standards) ungewöhnlich langsamen Geschwindigkeit zunehmen werden, da die meisten Banken wahrscheinlich auch in den kommenden Jahren risikoscheu bleiben werden.

Die Auffassung, dass die riesigen „überschüssigen Reserven“ des Bankensystems die Banken dazu veranlassen werden, ihre Kreditvergabe auszuweiten, ist Quatsch. Wir hatten bereits in vorangegangenen Kommentaren ausgeführt, dass zwischen der von den Banken vergebenen Kreditmenge und dem Niveau an „überschüssigen Reserven“ keinen Zusammenhang besteht.

Und die Vorstellung, dass die US-Notenbank die Geschäftsbanken dazu bewegen könnte, ihre Kreditvergabe auszuweiten, indem sie die Zinsen für diese bei ihr geparkten Reserven reduziert, ist ebenfalls Quatsch, und zwar aus zwei miteinander in Zusammenhang stehenden Gründen: 1. Die Kreditvergabe der Geschäftsbanken hat keinerlei Auswirkungen auf die Menge ihrer Reserven; die Menge ihrer Reserven kann sich nur verändern, wenn sie als „benötigt“ und nicht als „überschüssig“ klassifiziert werden. 2. Die US-Notenbank zahlt derzeit auf alle Reserven – ganz gleich, ob sie als „benötigt“ oder „überschüssig“ klassifiziert werden – ein und denselben Zinssatz.

Wenn die US-Notenbank wollte, könnte sie die Banken zwingen, die Kredite mit einer höheren Rate auszweiten. Eine Möglichkeit, dies zu tun, bestünde darin, die Banken für das Halten „überschüssiger“ Reserven abzustrafen, indem sie für diese bei ihr gehaltenen Reserven eine Gebühr erhebt. Es ist jedoch so gut wie ausgeschlossen, dass die Fed zu einer solchen Maßnahme greift. Wir dürfen hier ja nicht vergessen, dass die US-Notenbank existiert, um die Banken zu stützen, nicht um ihnen das Leben schwerzumachen.

Das Fazit ist, dass die Kreditausweitung der Geschäftsbanken wahrscheinlich auch in Zukunft nur mit sehr geringer Rate erfolgen wird, wodurch die US-Notenbank zum bedeutendsten Schaffer von neuen US-Dollars wird. Das ist eine bedeutende Veränderung gegenüber der Ära vor 2008, wo praktisch alles neue Geld mittels der Kreditvergabe durch die Geschäftsbanken geschaffen wurde.

Eine Implikation ist, dass die geldpolitischen Straffungsmaßnahmen der Fed wohlmöglich nicht wie geplant fortgesetzt werden können. Sollte das Geldmengenwachstum bis Mitte dieses Jahres weiter fallen, werden der US-Aktienmarkt und die US-Wirtschaft über genügend Schwäche verfügen, um die Fed zu einer Ausweitung ihrer „geldpolitischen Lockerungsmaßnahmen“ zu veranlassen, nicht zu einer Straffung.