Sanktionen gegen Russland wären ein gefährliches Spiel mit wohlmöglich verheerenden Auswirkungen. Aus diesem Grund sind Sanktionen auch nicht wahrscheinlich, obwohl zurzeit damit gedroht wird. Russland wäre der Verlierer und der Westen wäre auch der Verlierer – und eine russische Staatspleite könnte zu einer weltweiten Ansteckung und einem Zusammenbruch des Weltfinanzsystems führen. Und obschon Sanktionen überhaupt keinen Sinn machen, beschleicht einen doch ein beklemmendes Gefühl, während die Weltmächte hier mit dem Feuer spielen

David Chapman, MGI Securities, 06.03.2014

Es beschleicht einen das Gefühl, dass, ganz gleich, wie die Krise in der Ukraine – die nun für einen Einmarsch Russlands auf der Krim gesorgt hat – auch immer ausgehen wird, das Ganze kein gutes Ende nimmt. Ehrlich gesagt hoffe ich, dass ich damit falsch liege, aber die Geschichte hat gezeigt, dass für derartige Ereignisse, kommen sie erst einmal ins Rollen, kaum noch eine Lösung gefunden werden kann. Dafür müsste eine beidseitige Kompromissbereitschaft bestehen, und letztlich gibt es dabei immer Gewinner und Verlierer. Bisher ist aber keinerlei Kompromissbereitschaft erkennbar, und die größten Verlierer sind oftmals diejenigen, die das schwächere Blatt auf der Hand haben. In diesem Fall ist das die Ukraine.

Die Ukraine ist wirtschaftlich gesehen im Grunde ein hoffnungsloser Fall. Rund USD 137 Milliarden an ukrainischen Staatsschulden werden von ausländischen Geldgebern gehalten (Stand 2013). Von diesen USD 137 Milliarden werden rund USD 15 Milliarden russischen Banken geschuldet, wobei diese Zahl in einigen Berichten eher im Bereich von USD 30 Milliarden veranschlagt wird. Der überwiegende Teil der restlichen Schulden wird von europäischen Banken gehalten.

Es wird davon ausgegangen, dass die Ukraine allein in 2014 rund USD 25 Milliarden braucht, um ihr aktuelles Außenhandelsdefizit zu finanzieren und die Forderungen der ausländischen Geldgeber zu bedienen. Die Ukraine braucht umgehend mindestens USD 15 Milliarden, und dieser Betrag wurde ja auch von Russland angeboten, aber das Angebot ist mittlerweile wieder zurückgezogen worden.

Die USA haben USD 1 Milliarde angeboten, aber das reicht nicht aus. Die Europäische Union arbeitet an einem möglichen Hilfspaket in Höhe von USD 15 Milliarden, aber da die Eurozone derzeit selbst mit wirtschaftlichen Problemen zu kämpfen hat, würde die Last für die Euroländer dadurch nur noch drückender werden. Eine Rettung durch den Internationalen Währungsfonds wäre an harte Auflagen geknüpft, und viele sagen, dass solche Auflagen für die neue ukrainische Regierung inakzeptabel seien.

Die ukrainische Währung, die Hrywnja, die mit einem Kurs von 8:1 an den US-Dollar gekoppelt war, ist mittlerweile auf 10:1 gefallen. Um sich weiterhin über Wasser zu halten, haben sie kurzlaufende Schulden mit Renditen von bis zu 15% ausgegeben. Die ukrainischen Staatsanleihen werden derzeit größtenteils mit Ramschstatus bewertet. Um ihre Währung zu verteidigen, haben sie ihre Devisenreserven, die 2011 noch bei rund USD 40 Milliarden lagen, angezapft, sodass sie sich derzeit nur noch auf USD 12 Milliarden belaufen. Ungefähr die Hälfte der Staatsschulden ist in fremdländischen Währungen denominiert, und das heißt, dass sich ihre Fähigkeit, die Schulden zu bedienen, sogar noch weiter verschlechtert.

Rund 60% der ukrainischen Exporte gehen nach Russland und in Richtung anderer post-sowjetischer Staaten wie Weißrussland und Kasachstan. Der überwiegende Rest der ukrainischen Exporte geht in Richtung in EU, und ein kleiner Teil geht nach China. Der Hauptimportartikel der Ukraine ist aus Russland stammendes Erdgas. Erdgas ist in der Ukraine subventioniert worden, und es würde zu beträchtlichem Leid führen, würde man hier zum Marktpreis zurückkehren. Angesichts des Streits zwischen Russland und der Ukraine dürfte es für die Erdgaslieferungen auch keine Garantien mehr geben. Die Ukraine dient auch als Transitland für russische Erdgasexporte in die Europäische Union.

Die USA, Kanada und die EU denken gegenwärtig über Handelssanktionen gegen Russland nach. Doch wenn es sich bei der Ukraine wirtschaftlich gesehen um eine Maus handelt, dann ähnelt Russland eher einem Elefanten. Und das legt nahe, dass die Möglichkeiten für Sanktionen gegen Russland stark eingeschränkt sein dürften.

Die drastischste Maßnahme wäre noch, dass es den Unternehmen verboten wird, mit Russland Geschäfte zu machen. Und sollten die USA und die EU tatsächlich so weit gehen, wie vom US-Außenminister John Kerry ja nahegelegt wurde, könnte Russland hart zurückschlagen und im Worst-Case-Szenario eine Finanzpanik im Westen verursachen.

Der Russische Rubel wurde bereits schwer in Mitleidenschaft gezogen. Die russische Währung ist auf das niedrigste Niveau seit der Finanzkrise von 2008 gefallen. Die unten stehende Grafik des Russischen Rubels ist nicht sonderlich schön, und die Währung könnte sogar noch stärker fallen. Andererseits ist der Rubel derzeit ziemlich überverkauft und könnte hier auch ein Doppeltief ausbilden. Wahrscheinlicher dürfte jedoch sein, dass der Rubel weiter auf neue Tiefs fällt, diese aber nicht allzu stark unter den jetzigen Tiefs liegen. Der Rubel ist keine Reservewährung. Die Zentralbanken können also nicht einfach Rubel auf den Markt werfen.

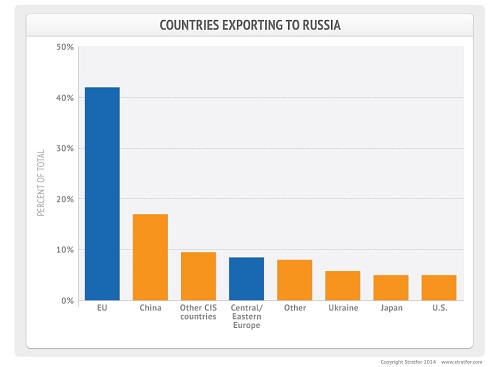

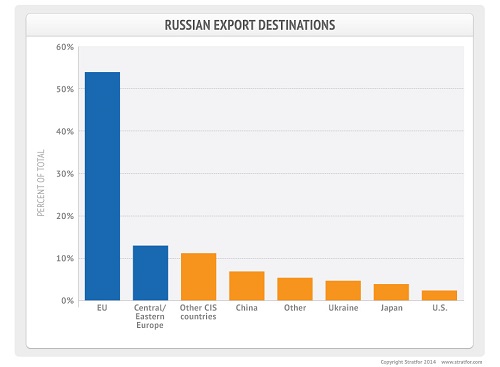

Sanktionen gegen Russland wären ein zweischneidiges Schwert. Mögliche Maßnahmen wären Handelssanktionen, Einreiseverbote für Politiker, das Einfrieren von Vermögenswerten in den USA und der Europäischen Union, die Aussetzung der G8-Mitgliedschaft und die Isolierung des russischen Handels. Die Aussetzung der G8-Mitgliedschaft wäre aber nur symbolischer Natur und kaum von Belang. Die G20 ist heutzutage wichtiger. Der Handel zwischen Russland und den USA ist kaum von Bedeutung. Russland könnte seine US-Importe aller Vorausschau nach anderweitig kompensieren. Andererseits ist der Handel zwischen Russland und der EU erheblich, wie die nachfolgenden Charts von Stratfor.com verdeutlichen:

Russland exportiert eine beträchtliche Menge an Erdgas. Das meiste geht in Richtung EU. Und obschon einige empfehlen, dass die EU die russischen Erdgaslieferungen boykottiert, stünde die EU dann vor der Herausforderung, diese Lieferungen anderweitig zu kompensieren.

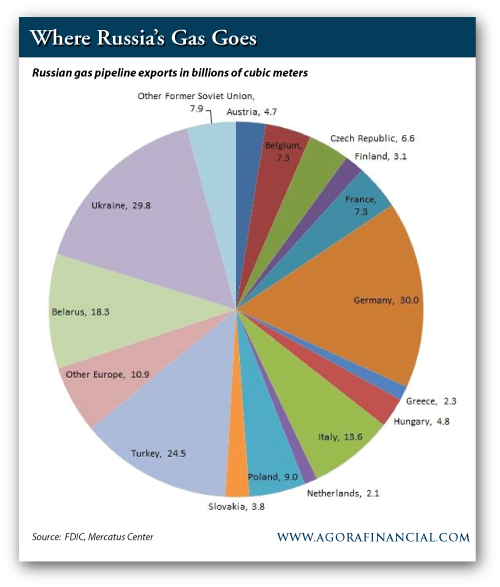

Der Boykott russischer Erdgaslieferungen würde auch Russland selbst treffen, da sie auf ihre Exporte zur Umsatzgenerierung angewiesen sind. Andererseits könnte Russland der EU den Gashahn auch einfach zudrehen, wenn sich das Land nicht um die Einnahmen schert, obwohl das unwahrscheinlich ist. Die unten stehende Grafik zeigt, wo die russischen Gasexporte hingehen. Deutschland und die Ukraine sind die größten Importeure russischen Erdgases. Darüber hinaus erhält die EU zwischen 25% und 30% ihres Rohöls aus Russland.

Die größte Gefahr besteht darin, dass die USA und Kanada es ihren Unternehmen verbieten, mit Russland Handel zu treiben. Das hätte erhebliche Folgen und dürfte die Unternehmen stärker verärgern, als dass es Russland treffen würde. Energiefirmen wie ExxonMobil, die britische Firma BP oder das französische Unternehmen Total haben erhebliche Investitionen in Russland.

Vielleicht würden solche Sanktionen auch Russland treffen, aber die US-amerikanischen und europäischen Unternehmen würden noch stärker getroffen werden. Die Beschlagnahmung von russischen Vermögenswerten in den USA oder der Europäischen Union könnte dazu führen, dass Russland dieselben Maßnahmen ergreift. Die russische Duma arbeitet derzeit bereits an einem Gesetzesentwurf, um das Eigentum, die Vermögenswerte und die Konten europäischer und US-amerikanischer (und wahrscheinlich auch kanadischer) Bürger und Unternehmen zu beschlagnahmen, sollten Sanktionen gegen Russland eingeleitet werden. Kinross Mining ist eine der größten kanadischen Unternehmen in Russland.

Russland ist ein wichtiger Akteur am Londoner Finanzmarkt. Sanktionen gegen Russland könnten negative Auswirkungen auf den Londoner Markt haben. Und obschon Russland über seinen eigenen Börsenplatz verfügt, gibt es eine ganze Reihe russischer Unternehmen, die in London gelistet sind. In New York sind keine russischen Firmen gelistet.

Europäische, britische und US-amerikanische Banken halten beträchtliche Mengen an russischen Schulden. Die von den westlichen Banken gehaltenen russischen Kredite werden auf über USD 400 Milliarden veranschlagt. In Europa führen französische, italienische und deutsche Banken die Liste der größten Kreditgeber an. US-Banken könnten in Russland Kreditrisiken von bis zu USD 125 Milliarden haben. Und Russland selbst hält ebenfalls USD 138 Milliarden an US-Staatsanleihen (Stand 2013). Das ist ein drastischer Rückgang ihrer Bestände, da sich diese Zahl in 2012 noch auf USD 161 Milliarden belief.

Im Worst-Case-Szenario könnte Russland seine Schulden für nichtig erklären und seine US-Staatsanleihen auf den Markt werfen. Russland könnte darüber hinaus die Verwendung des US-Dollars als Reservewährung aussetzen, was zu einem Zusammenbruch des US-Dollars führen könnte. China ist die führende Nation, was die Forderung anbelangt, der Rolle des US-Dollars als Weltreservewährung ein Ende zu bereiten, und hat bereits vorgeschlagen, sich im bilateralen Handel vom US-Dollar zu distanzieren. Russland und China wickeln ihren bilateralen Handel bereits in Rubel und Yuan ab.

All diese Aspekte erinnern natürlich an das Schreckgespenst der russischen Staatspleite von 1998, die das Finanzsystem fast zum Einsturz brachte. Damals fiel der US-Aktienmarkt aber nur um 22%. Es hätte auch schlimmer kommen können, wäre die US-Notenbank nicht eingesprungen. Sie hatte sich mit riesigen Geldinjektionen gegen den Markteinbruch gestemmt.

Während dieser Phase kam es auch zum Zusammenbruch von Long Term Capital Management (LTCM), der das Weltfinanzsystems ebenfalls fast zum Einsturz brachte. Heute sind die Fähigkeiten der US-Notenbank, Marktinterventionen durchzuführen, erheblich eingeschränkt, da sie seit dem Finanzzusammenbruch von 2008 bereits quantitative Lockerungsmaßnahmen durchführt. Eine Staatspleite Russlands könnte rasch auf andere Märkte überspringen und einen Finanzzusammenbruch auslösen, der weit schlimmer wäre als der des Jahres 2008.

Die EU, Großbritannien und die USA haben alle Gesetze verabschiedet, nach denen es im Falle eines Bankenzusammenbruchs zunächst einmal zu Bail-ins kommt, anstatt zu Bail-outs. Somit würden im Falle einer Bankenkrise zunächst einmal die Einleger, also die Bankkunden, und die Anleihehalter der Banken das Risiko tragen und nicht der Steuerzahler.

Der Wirtschaftszusammenbruch der Ukraine ist ein Problem. Aber selbst im schlimmsten Fall wäre er aller Vorausschau nach noch kontrollierbar, obwohl er aufgrund der Tatsache, dass sich die EU und die USA von dem Finanzzusammenbruch von 2008 bis heute nicht erholt haben, immer noch ein massives Problem wäre. Sanktionen gegen Russland, die zu wirtschaftlichen Vergeltungsmaßnahmen der Russen führen würden, könnten jedoch zu einer weit schlimmeren Finanzkrise führen als der des Jahres 2008. Russland ist nicht die Ukraine. Russland ist die achtgrößte Wirtschaft des Planeten und ein bedeutender Akteur im Weltmarkt.

Sanktionen gegen Russland wären ein gefährliches Spiel mit wohlmöglich verheerenden Auswirkungen. Aus diesem Grund sind Sanktionen auch nicht wahrscheinlich, obwohl zurzeit damit gedroht wird. Russland wäre der Verlierer und der Westen wäre auch der Verlierer – und eine russische Staatspleite könnte zu einer weltweiten Ansteckung und einem Zusammenbruch des Weltfinanzsystems führen. Und obschon Sanktionen überhaupt keinen Sinn machen, beschleicht einen doch ein beklemmendes Gefühl, während die Weltmächte hier mit dem Feuer spielen.