Steve Saville, The Speculative Investor, 15.04.2014

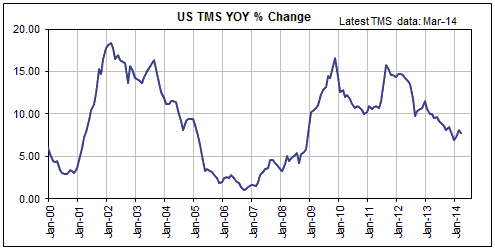

Die Meldung von der US-Geldinflations-Front ist, dass es nicht viel Neues zu melden gibt. Wie Sie anhand des nachfolgenden Charts sehen, ist das reale Geldmengenwachstum (TMS) Ende letzten Jahres mit rund 7% auf ein 5-Jahrestief gefallen und hat sich seitdem nur geringfügig erholt.

Es gibt nur zwei Möglichkeiten, wie die US-Geldmenge steigen kann. Die erste Möglichkeit ist in Form einer Monetisierung von Vermögenswerten durch die US-Notenbank – was auch die Art ist, wie seit September 2008 der überwiegende Teil neuer US-Dollars und in 2013 praktisch alle neuen US-Dollars geschaffen wurden. Die zweite Möglichkeit ist mittels einer Kreditausweitung durch die Privatbanken. In den Jahrzehnten, die 2008 vorangingen, wurden praktisch alle neuen US-Dollars mithilfe der Kreditausweitung der Privatbanken geschaffen.

Die US-Notenbank hat nun vor ein paar Monaten damit begonnen, die Rate, mit der sie neue Dollars schafft, abzusenken, und plant, die Geldinjektionen bis Ende dieses Jahres einzustellen. Wir sind der Auffassung, dass die US-Notenbank zwischen Juli und August dieses Jahres bezüglich des Aktienmarkts und der Wirtschaft bereits besorgt genug sein wird, um ihre Straffungsmaßnahmen vorzeitig auszusetzen und wieder mit einer Ausweitung der Gelddruckmaßnahmen zu beginnen. In der Zwischenzeit wird es aber zu einer weiteren Reduktion ihrer geldpolitischen Stützungsmaßnahmen kommen.

Das legt nahe, dass die US-Geldinflationsrate innerhalb der kommenden drei Monate unter das mehrjährige Tief von Dezember letzten Jahres fallen wird, sollten die Privatbanken ihre Rate nicht erhöhen, mit der sie über die Kreditvergabe oder die Besicherung von Vermögenswerten neues Geld schaffen.

Der unten stehende Chart zeigt das Wachstum des US-Privatbankenkredits im Vergleich zum Vorjahreszeitraum. Der jüngste Anstieg auf der rechten Seite des Charts legt nahe, dass die US-Privatbanken ihre Kreditausweitungsrate im ersten Quartal dieses Jahres wieder erhöht haben. Hierbei sollte man aber bedenken, dass das Kreditwachstum der Privatbanken während der 50 Jahre, die dem Jahr 2008 vorangingen, bedeutend höher war, als es heute der Fall ist. Mit anderen Worten: Der jüngste Anstieg ist ein Anstieg, der von einem extrem niedrigen Niveau ausgeht und sich in Richtung eines Niveaus bewegt, das nach historischen Standards immer noch sehr gering ist.

Ist es wahrscheinlich, dass die Privatbanken in den USA ihre Rate, mit der sie Kredite vergeben, stark genug ausweiten werden, um die Reduzierung der Gelddruckmaßnahmen der Fed vollständig zu kompensieren?

Bevor wir diese Frage beantworten, werden wir zunächst noch einmal einen Punkt herausstreichen, auf den wir die letzten Jahre immer wieder hingewiesen haben: Wenn die Privatbanken damit anfangen, Kredite mit einer höheren Rate zu vergeben, dann nicht aufgrund ihrer riesigen überschüssigen Reserven – denn es besteht gegenwärtig (und das ist seit mindestens 40 Jahren schon so) kein Zusammenhang zwischen der US-Kreditvergabe und den US-Bankreserven. (Hoffentlich werden das in den nächsten paar Jahrzehnten auch mal die Autoren der Wirtschaftslehrbücher begreifen und damit aufhören, immer auf den fiktiven „Geldschöpfungsmultiplikator“ Bezug zu nehmen.)

Ob die US-Bankenbranche die Kreditvergabe ausweitet, hängt von ihrer kollektiven Bankbilanz, der Risikoaversion der Banken und der Fähigkeit ab, Kreditnehmer zu finden, die gewillt und geeignet sind, Kredite aufzunehmen. Die Menge der Bankreserven hat nichts damit zu tun.

Die Tatsache, dass die Privatbanken praktisch überhaupt keine Bankreserven hatten, hat sie von 1995 bis 2007 nicht davon abgehalten, ihre Kreditvergabe massiv auszuweiten, und die enormen überschüssigen Bankreserven, über die sie heute verfügen, haben auch nicht dafür gesorgt, dass die Banken in den letzten fünf Jahren zu aggressiven Kreditschaffern wurden, und werden auch in Zukunft nicht dafür sorgen, dass sie ihre Rate der Kreditvergabe ausweiten.

Und das heißt, dass eine Wette auf eine unmittelbar bevorstehende Kreditausweitung der Privatbanken eine Wette darauf ist, dass sie (a) genügend Stärke in ihren Bankbilanzen haben, um einen größeren Hebel zu stützen, und (b) kurz davor stehen, weniger risikoscheu zu sein, und sich (c) überdies auch bald ein anwachsender Pool von Kreditnehmern findet, der bereit und geeignet ist, Kredite aufzunehmen.

Das ist eine Wette, die wir derzeit nicht eingehen würden. Wir tippen mal darauf, dass die US-Geldinflationsrate sukzessive fallen wird, bis die US-Notenbank ihren Kurs wieder ändert.