Robert Fitzwilson, King World News, 23.06.2014

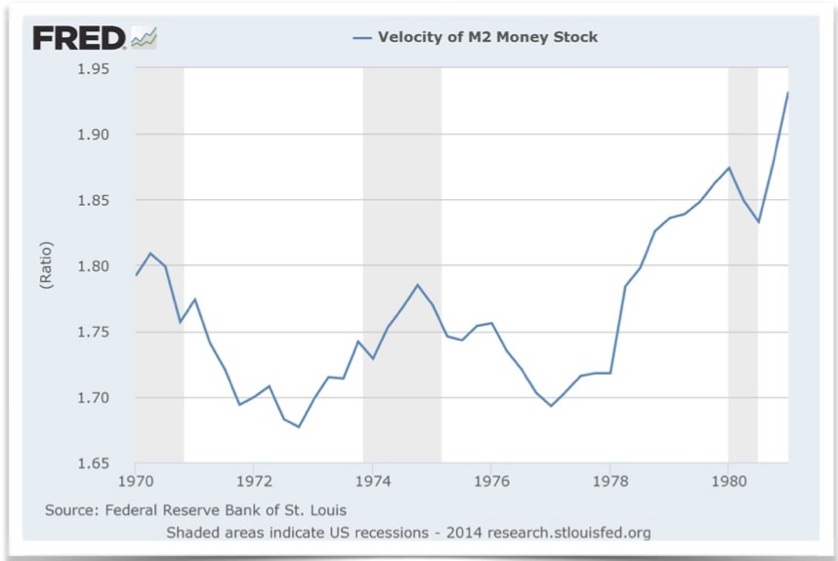

Im Folgenden sehen Sie einen Chart, der die US-Geldumlaufgeschwindigkeit während der 1970er Jahre zeigt. Dieser Chart liefert uns Hinweise auf das, was uns im Hinblick auf die Geldpolitik der US-Notenbank, den Ölpreis sowie den Gold- und Silberpreis erwarten dürfte.

Der Grundstein für die galoppierende Inflation der 70er Jahre wurde Mitte der 60er Jahre durch das Scheitern der Finanzierung des Vietnamkriegs und des Great-Society-Reformprogramms gelegt. Es brauchte fast zehn Jahre, bis der Funke letztlich übersprang. Und dieser Funke sorgte dann zu Beginn der 70er Jahre für einen dramatischen Ölpreisanstieg.

Die US-Regierung flutete die Welt mit US-Dollars, was zur Folge hatte, dass die Gold-Konvertierbarkeit der Leitwährung – also die Grundlage der Bretton Woods Vereinbarung – aufgegeben werden musste. Die überschüssige US-Währung diente sozusagen als Zunder, der entfacht wurde, und auch in den letzten Jahren wurde dieser Zunder wieder genutzt, um die Welt mit überschüssigem Kredit zu fluten, speziell seit dem Finanzcrash der Jahre 2008 und 2009.

Rohöl ist ein sehr wichtiger Rohstoff. Ohne Öl kann unser hochintegriertes und komplexes Weltwirtschaftssystem nicht funktionieren. Der Zugang zu kostengünstiger Energie ist für die Stabilität und Sicherheit der Finanzwelt wie auch der Länder unabdingbar. In den 70er Jahren dominierten die USA die Weltwirtschaft. Das wurde durch den freien Zugang zu großen Mengen an billiger Energie, speziell Öl, überhaupt erst möglich. Der dramatische auf die OPEC zurückgehende Ölpreisanstieg war der Auslöser, der zu allgemeinen Preissteigerungen führte – es kam zu einer Ansteckung und in Folge zu dem Wirtschaftskollaps Anfang der 80er Jahre.

Die Geldumlaufgeschwindigkeit zog ungefähr zu dem Zeitpunkt an, als die OPEC den Ölpreis heraufsetzte, kehrte sich dann aber rasch wieder um, nachdem die höheren Energiepreise bei der Wirtschaft für verheerende Kosten sorgten. 1977 kam es bei der Geldumlaufgeschwindigkeit dann abermals zu einer Kehrtwende; sie brach gewaltsam nach oben aus. Und dank der anscheinend unstillbaren Nachfrage nach Eigenheimen und Verbrauchsgütern durch die Baby-Boomer-Generation wurde nur noch mehr Benzin ins monetäre Feuer gegossen. Darüber hinaus hinkten die US-Notenbank und die Zinssätze den Entwicklungen hinterher. Geld war leicht verfügbar und die Zinssätze schienen die künftige Inflationsrate zu unterschätzen. Und wenn man hier noch die Steuervergünstigungen mit hinzurechnet, war der Anreiz, Kredite aufzunehmen, einfach unwiderstehlich.

Der Aktienmarkt brummte Ende der 70er Jahre. Während die Zugewinne am Aktienmarkt unter dem Fed-Vorsitzenden Arthur Burns (1970 – 1978) gerade einmal bei im Schnitt 0,4% pro Jahr lagen, schossen sie unter G. William Miller (1978 – 1979) auf 9% pro Jahr in die Höhe.

Einer der entscheidenden Unterschiede zwischen der heutigen und der damaligen Situation ist, dass die US-Notenbank heute ihrer Zeit weit voraus ist. Es ist kein Zufall, dass die US-Geldumlaufgeschwindigkeit in den letzten Jahren eingebrochen ist. Die Wirtschaftsaktivität wurde von der massiven Kreditschaffung völlig überwältigt.

Die Kreditausweitung in den 1970er Jahren war im Vergleich zu heute einfach nur winzig. Nur wenige Menschen dürften wissen, wie massiv die Verschuldung des Finanzsystems und die Kreditschaffung der US-Notenbank wirklich ausfallen – aber die tatsächliche Zahl wird atemberaubend sein, so viel ist sicher. Allein die Enthüllung, dass die weltweiten Zentralbanken seit 2009 Aktien im Wert von USD 29 Billionen gekauft haben, verrät uns schon, dass die offiziell verlautbarten Zahlen nichts weiter als Lügen sind. Die offizielle Bilanz der US-Notenbank in Höhe von USD 4,3 Billionen ist völlig unglaubwürdig.

Die Kriege um Energie, die im Nahen Osten, Europa und Südostasien ausgebrochen sind, sind ein Hinweis darauf, dass die Ölpreis-Katze aus dem Sack ist. Die strukturellen Veränderungen, die mit den OPEC-Ölpreiserhöhungen in den 70er Jahren ihren Anfang nahmen, sind nun abermals in der gesamten Weltwirtschaft zu spüren. Der Funke ist wieder übergesprungen.

Ein zu schneller Ölpreisanstieg könnte eine weitere Wirtschaftsdepression auslösen. Ein geordneter Anstieg – und da reicht bereits ein Anstieg auf USD 150 pro Barrel – könnte für ein Szenario im Stile der 70er Jahre sorgen. Wir vermuten, dass die Fed zum gegenwärtigen Zeitpunkt einen geordneten Preisanstieg präferiert, können uns jedoch beide Szenarien vorstellen.

Und obschon wir erst noch herausfinden müssen, welche Auswirkungen das auf die Wirtschaft haben wird, gehen wir davon aus, dass Gold, Silber und Öl jetzt am Anfang unerbittlicher Preisanstiege stehen. Die Marktmechanismen von Öl entziehen sich dem Zugriff der Zentralplaner. Die Nachfrage sticht das Angebot aus, und dadurch wird auch den Konflikten der Boden bereitet.

Bei Gold und Silber ist es dasselbe, auch hier ist die Nachfrage stärker als das Angebot. Die westlichen Tresore sind bereits geleert worden. Die physischen Bestände – abgesehen von dem Metall, das jedes Jahr zusätzlich aus dem Boden geholt wird – sind weg. Und diese Gold- und Silbernachfrage könnte aufgrund der neuen Entwicklungen bei der Solarenergie sogar noch richtig abheben.

Was wir am Ende für Preise sehen werden, kann niemand sagen. Was wir wissen, ist, dass der Wert von Gold, Silber und Öl mit jedem einzelnen Tag weiter steigt, da ihr Angebot weiter zurückgeht, die Nachfrage zulegt und unterdessen auch noch eine unkontrollierte Währungs- und Kreditschaffung stattfindet. Wir empfehlen Anlegern, bei allen drei Rohstoffen substantielle Positionen zu halten.