Martin Armstrong, Armstrongeconomics.com, 26.02.2015

Frage: „Ich lebe in Fairfax County Virginia, und wow, die Großzügigkeiten des Staats fühlen sich fast wieder so an wie 2006. Die Immobilienwerte sind fast wieder auf das Niveau von 2005 gestiegen. Ich kann nicht glauben, dass die Menschen hier über USD 600.000 für 15 Jahre alte Reihenhäuser zahlen, über denen Hochspannungsleitungen entlangführen. Ich schätze mal, das hängt mit den niedrigen Zinsen zusammen. Diese Einheiten kann man auch für rund USD 2.500 pro Monat mieten.

All die traditionellen Investmentindikatoren stehen auf Alarmstufe rot. Verhältnisse wie Preis/Miete, Höchstzinsätze usw. weisen darauf hin, dass der Markt wieder extrem überkauft ist. Die Mieten sind heute jedoch höher als 2005/2006, der Markt ist also nicht so überkauft wie damals – aber wir nähern uns dem immer stärker an. Die anekdotenhaften Hinweise, dass wir uns nun einem Hoch nähern, mehren sich. Ich kenne ein paar Pärchen, die sich größere Eigenheime gekauft haben und ihre alten Häuser behalten und sie weitervermieten …

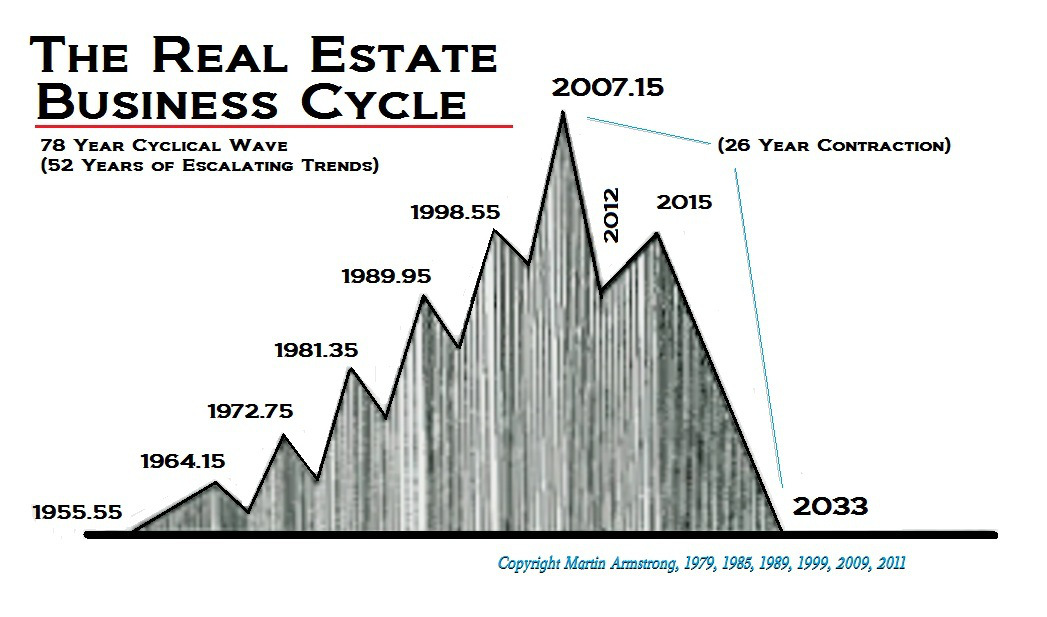

Damit wäre ich auch schon bei einem Artikel von Ihnen, den Sie im November 2009 geschrieben haben, während Sie im Gefängnis saßen … Sie erklärten, dass 2015 das Hoch sein würde, so wie Sie auch sagten, dass Herbst 2015 das Ende der Schuldenblase wäre. In diesem Artikel sagten Sie vor 5 Jahren voraus, dass es in 2015 ein Hoch geben würde, woraufhin dann Jahre des Rückgangs folgen würden. Also bisher hat sich das perfekt bewahrheitet – das Tief war in 2012 und 2015 steuern wir auf ein Hoch zu.

Wie schlimm wird es für den durchschnittlichen Hypothekennehmer werden? Wie schlimm wird es für Wohnimmobilien werden? …“

Antwort: Ja, 2007 war das Hoch für den gesamten Immobilienmarkt. Das Hoch in 2015 betrifft den Markt für höherwertige Immobilien, der vornehmlich durch Kapitalzuflüsse angeheizt wird, da die Menschen versuchen, ihr Geld in Sicherheit zu bringen. Die Gefahr besteht darin, dass die Steuern bei Immobilien steigen könnten und der reale Nettowert der Immobilien im Vergleich zu allen anderen Dingen fallen könnte. Sein Geld in der heutigen Zeit in Immobilien zu parken, könnte sich also am Ende als Verlustgeschäft erweisen, so als würde man sein Geld zu negativen Zinssätzen anlegen. In Asien, Europa und Russland wird derzeit damit geworben, in New York City Immobilienanteile zu kaufen, das geht bereits ab USD 10.000 los. Hier ist also wieder eine Spekulation im Gang.

Bei der Mehrheit der US-Hypotheken handelt es sich mittlerweile um Standardhypotheken mit 20%iger Anzahlung, wir haben es also nicht mehr mit derselben Art von Hypotheken zu tun wie beim Hoch von 2007. Die Banken handeln heutzutage nach dem Transaktionsmodell, und das heißt, dass die von ihnen abgeschlossenen Hypotheken im Anschluss weiterverkauft werden. Angesichts der negativen Zinssätze bieten diese Hypotheken wenigstens eine Kreditsicherheit – sie sind also immer noch besser als Staatsschulden, wo man nichts zurückbekommen wird.

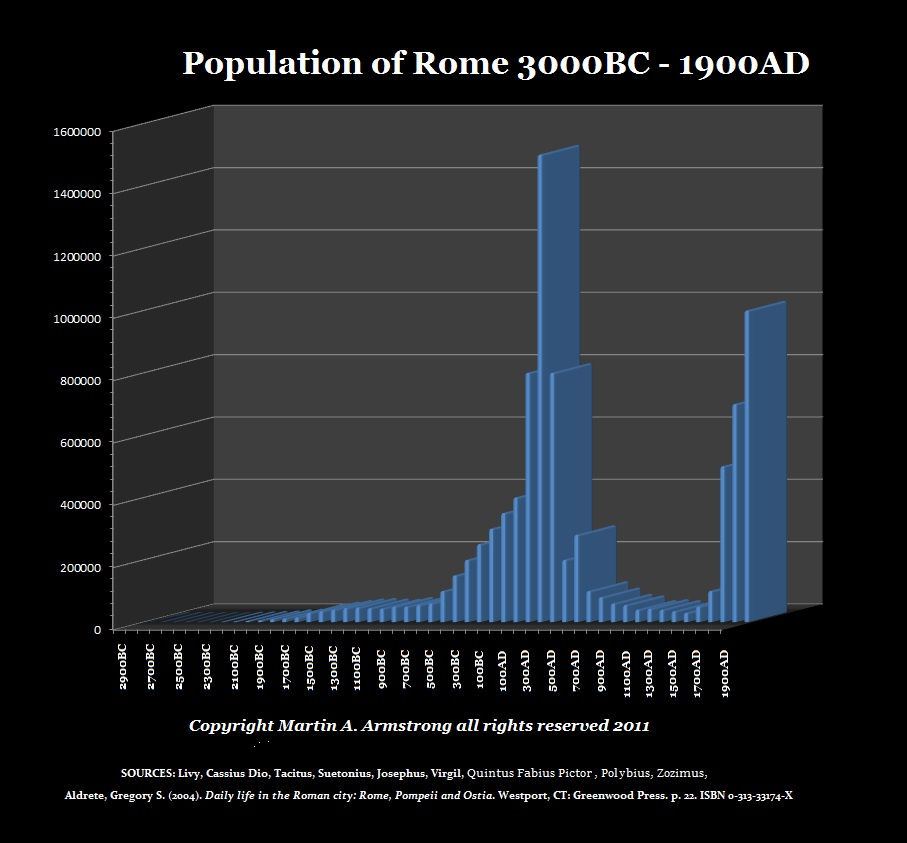

Unser Problem ist dasselbe, mit dem sich auch Rom konfrontiert sah. Umso stärker die wirtschaftlichen Verwerfungen ausfallen, desto aggressiver wird der Staat bei Steuern agieren. Und in diesem Lichte betrachtet, handelt es sich bei Immobilien um nicht bewegliche Vermögenswerte, die aufgrund von Besteuerung und der mangelnden Mobilität an Wert verlieren können. Die Römer fingen damals einfach damit an, ihre Immobilien aufzugeben und die Stadt zu verlassen. Immobilien in Nordamerika dürften aber noch mit die sichersten sein, da es extrem schwierig ist, die Vereinigten Staaten mit Truppen und Panzern zu erobern. Wenn man die USA mit Atomwaffen zerstört – ja sicher, aber dann interessiert das alles ohnehin nicht mehr. Realistisch betrachtet ist also die Besteuerung die größte Gefahr für Immobilen.

Al jene, die an Immobilien interessiert sind, sollten jetzt loslaufen und sich in ihrer eigenen Landeswährung (wo die Immobilie und/oder das eigene Vermögen beheimatet ist) die längste Hypothek mit festem Zinssatz (!)besorgen, die sie bekommen können. Wenn man Fremdwährungskredite nutzt, sollte man sie besser absichern. Bei dieser Absicherung kann man dann immer noch abhauen, so wie die Römer es taten, falls es wirklich so schlimm werden sollte. Gehen Sie nicht davon aus, dass es sich bei Immobilien um Wertspeicher handelt. Das hängt vom Steuerniveau der jeweiligen Regierung und der Lage der Immobilie ab.