Martin Armstrong, Armstrongeconomics.com, 10.03.2015

Das Problem, das es beim Vorschlag der Einführung von Negativzinsen – der zuerst von Larry Summers vorgebracht wurde – gibt, ist, dass es sich bei Negativzinsen lediglich um ein weiteres Konstrukt handelt, mit dem die Banker mittels einer theoretischen Belebungsmaßnahme, die nie die Öffentlichkeit erreichen wird, ein Vermögen machen können.

Negativzinsen sind eine völlig durchgeknallte Idee, die auf die gesamte Wirtschaft eine deflationäre Sogwirkung haben wird und droht, das gesamte System auseinanderzureißen, da Negativzinsen ausschließlich dem Wohl einer einzigen Gruppe dienen – den Großbanken.

Die Auffassungen zu Zinsen sind ohnehin völlig einseitig und Teil der Propaganda, die uns seit dem New Deal von US-Präsident Roosevelt verkauft wird. Der allgemeinen Auffassung liegt die Behauptung zu Grunde, dass steigende Zinssätze für den Aktienmarkt bärisch seien. Bei dieser einseitigen Sicht wird davon ausgegangen, dass die Menschen weniger kaufen werden, wenn es mehr kostet.

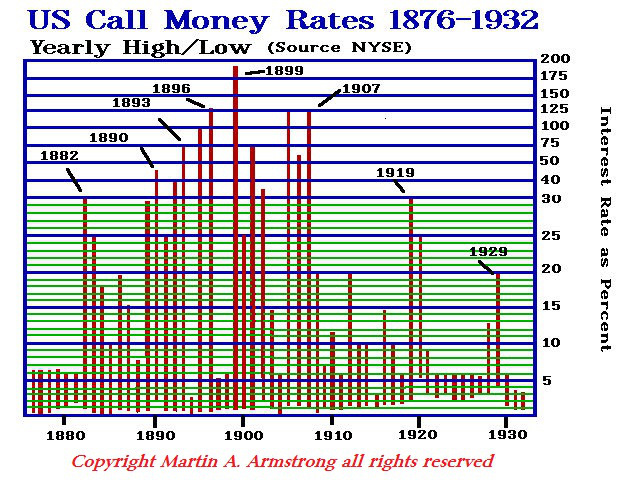

Wir haben diese Theorie aber getestet und sie hat sich als Totalreinfall herausgestellt. Der Aktienmarkt hatte sein Hoch noch nie bei ein und demselben Zinsniveau ausgebildet. Das konnte nicht ein einziges Mal beobachtet werden. Die Aktienmarktblase von 1929 fand bei dem niedrigsten Zinsniveau statt, da sie auf Kapitalströme in Richtung USA zurückging, während die Zinsen 1899 aufgrund der Kapitalabflüsse bei fast 200% lagen.

Das Entscheidende sind die Zinsdifferenz und die Markterwartungen. Wenn man davon ausgeht, dass man sein Geld innerhalb eines Jahres verdoppelt, zahlt man auch 25% Zinsen. Geht man jedoch aus, dass die Gewinne nicht einmal bei 1% liegen werden, wird man auch für 0,5% keine Kredite aufnehmen.

Unser Problem wird von Akademikern verursacht, die über null Trading-Erfahrung verfügen. Es sind bloße Ideengebäude von Rechtsanwälten, die glauben, sie können den Menschen ihre Vorstellungen aufzwingen, indem sie ihnen mit Strafen drohen. Wenn die Menschen bei 0,5% keine Kredite aufnehmen, ja dann wird Summers sich halt auf die Seite der Banker schlagen, wie er es immer getan hat.

Sollen die Banker doch Geld dafür in Rechnung stellen, dass man bei ihnen ein Konto hat, damit sie damit dann noch Geld machen können. Das wird mit der Behauptung gerechtfertigt, dass Negativzinsen die Menschen dazu zwingen würden, zu investieren und Geld auszugeben. Sie vernichten damit jedoch die Ersparnisse und strafen Menschen ab, die gespart haben. Sie betrachten das Ganze allein aus der Perspektive der Banker.

Der ganze Fokus ist viel zu eng gefasst. Was ist mit den Älteren, denen man erklärte, sie sollen für ihre Rente ansparen? Sie kommen ja noch nicht mal mit den aktuellen Nominalzinsen über die Runden. Ja und dann haben wir noch die Pensionsfonds, die zwischen 40% und 80% ihrer Vermögenswerte in „sichere“ Staatsanleihen investiert haben, für die sie nichts bekommen. Um auf ihre intendierten Renditen zu kommen und die eigenen Anforderungen zu erfüllen, brauchen die meisten Pensionsfonds jedoch eine Rendite von rund 8%.

Mit dieser Idee der Negativzinsen wird eine riesige Pensionskrise geschaffen, die nach Herbst 2015 aufschlagen wird. Summers und die Banker schauen dabei nur auf sich selbst – soll sich die Gesellschaft doch zum Teufel scheren.

Für besicherte Autokredite muss man einen Zins zwischen 2,29% und 4% zahlen, je nachdem, wo man lebt. Wenn man bedenkt, dass die Finanzierungskosten der Bank effektiv bei 0% liegen, haben wir es gegenwärtig in Wahrheit mit einem Rekordhoch bei der Profitspanne der Banker zu tun. Senkt man die Zinsen in den negativen Bereich ab, würde das lediglich dazu führen, dass das Smart Money in Aktien geht, während Dumm & Dümmer einfach das machen, was ihnen gesagt wird – sie würden die Banken dafür bezahlen, ihr Geld zu halten, bis nichts mehr davon da ist.

Und wenn wir uns jetzt mal die Staaten anschauen, stellen wir fest, dass die Haushaltsdefizite weiterhin anhalten. Alle Staaten leihen sich jedes Jahr immer mehr Geld. Diese Krise schlägt ein, weil sie jetzt süchtig nach diesen niedrigen Zinssätzen sind. Was passiert denn, wenn die Zinsen steigen?

Die Zentralbanken können versuchen, die kurzlaufenden Zinssätze zu manipulieren, aber die Zinsen für langlaufende Papiere entziehen sich ihrer Kontrolle. Die US-Notenbank hatte ja US-Staatsanleihen mit 30-jähriger Laufzeit aufgekauft in der Annahme, so eine Verknappung bei langlaufenden Papieren zu schaffen, damit andere langfristig Geld verleihen. Das war ein völliger Reinfall, wie alles andere auch, was die Fed getan hat. Warum? Weil sie nur indirekt agieren und davon ausgehen, dass die Banken dann so handeln, wie sie es gerne möchten.

Die Banken haben aber weder die Autokredite noch die Kreditkartengebühren oder die Zinssätze entsprechend des Rückgangs der Referenzzinssätze der Fed abgesenkt. Sie haben die Differenz einfach eingestrichen.

Zentralbanken agieren immer nur indirekt und nicht direkt. Sie zählen darauf, dass die Banken Kredite vergeben. In den USA haben die Banken aber keine Kredite vergeben, sondern sind stattdessen zur Fed gegangen und haben gefordert, dass auf überschüssige Bankreserven Zinsen gezahlt werden. Die Fed hielt sich daran und zahlt ihnen 0,25% für überschüssige Reserven. Die Banken brauchen also nichts zu zahlen und können risikolos Geld machen und ihre Bankbilanz dann auch noch für das Trading einsetzen.

Diese ganze Veranstaltung ist völlig gehirnamputiert und wird nicht sonderlich nett enden. Das Einzige, was damit erreicht wird, ist, die Pensionsfonds und die Älteren auszulöschen. All die Jahre, wo den Menschen geraten wurde, fürs Alter zu sparen, haben sich all totaler Schwachsinn herausgestellt, wenn die Banken Staaten davon überzeugen können, dass die Menschen sie für das Privileg bezahlen müssen, wild mit ihrem Geld zu traden. Was für ein tolles Geschäft! Danke Larry.