Martin Armstrong, Armstrongeconomics.com, 02.06.2015

Frage: „Sie haben geschrieben, dass die US-Notenbank Federal Reserve ihren Kurs beibehalten und im weiteren Jahresverlauf die Zinsen anheben wird, und dass dies zu vermehrten Kapitalflüssen in Richtung USA führen und den US-Dollar weiter in die Höhe treiben wird. Zuvor warnten Sie auch davor, dass diese Entwicklung bei den Schulden der Schwellenmärkte zu Zahlungsausfällen führt, und Sie sagten, dass die Pensionsfonds unbedingt höhere Zinssätze brauchen, um zu überleben. Aber würden höhere Zinsen nicht das Haushaltsbudget zunichtemachen? Es scheint, dass wir es hier mit einem richtigen Schlamassel zu tun haben. Gibt es irgendeine Möglichkeit, diesem Albtraum zu entkommen?“

Antwort: Nein, das ist alles unvermeidlich. Die US-Notenbank wird gezwungen sein, die Zinsen zu erhöhen, und der US-Kongress wie auch die Medien werden der US-Notenbank die Schuld dafür geben, dass sie die Spekulationsblase bei den Vermögenswerten zuließ und die Zinsen nicht schon früher angehoben hat. Die US-Notenbanker werden gar keine andere Wahl haben, da genau das ihr Job ist und die Öffentlichkeit es von ihnen erwartet.

Selbst in Australien und Kanada – wo es derzeit in Sydney und Toronto Immobilien-Booms gibt – nimmt nun die Kritik gegenüber den Zentralbanken zu, da diese Booms den niedrigen Zinsen zugeschrieben werden, obwohl in Wahrheit ausländische Kapitalströme dafür verantwortlich sind. Das führte dazu, dass einige Kanada bereits als die neue Schweiz bezeichnen.

Das Problem ist, dass die Analysten Scheuklappen aufhaben und die Dinge immer nur aus inländischer Perspektive betrachten, während sie die internationalen Kapitalströme einfach ignorieren. Sie spielen mit den Staatshaushalten und der Geldmenge und schreiben alle Entwicklungen inländischen Ursachen zu. Sie leisten ihren Beitrag dazu, dass die Masse der Menschen diesen bedeutenden internationalen Entwicklungen zum Opfer fällt.

Wir haben Spekulationsblasen am Immobilienmarkt, wofür man die niedrigen Zinssätze verantwortlich macht, obwohl sie in Wahrheit durch Kapitalströme angeheizt werden. Die Chinesen geben für US-Immobilien das meiste Geld aus, während die Kanadier die größte Zahl an US-Immobilien kaufen. So wie der Crash von 1987 auf die Währungsmanipulationen der G5-Länder zurückging, hängt auch heute alles mit den internationalen Geldströmen zusammen. Die aufs Inland fokussierten Analysten schauen dann aber immer dumm aus der Wäsche, weil sie diese aus dem Ausland kommende Wildcard nicht mit einbeziehen.

Die Fed wird handeln müssen, ganz gleich welche Auswirkungen diese Maßnahmen auf das Haushaltsbudget der Bundesregierung haben werden. Die US-Notenbank hatte die Zinssätze bereits unter Volcker auf irrwitzige Niveaus angehoben – und das ungeachtet der Tatsache, dass sie die Staatsverschuldung allein durch die Zinsanstiege von USD 1 Billion auf USD 6 Billionen getrieben hat. Das Haushaltsbudget des Staats hat die Fed in der Vergangenheit also noch nie davon abgehalten, die Zinsen zu erhöhen oder zu senken.

Durch eine Anhebung der Zinsen wird es bei den jetzigen Rahmenbedingungen aber zu einer Explosion bei den Staatsschulden kommen. Die Fed befindet sich also in einer Zwickmühle. Die Manipulation der Zinsen ist das einzige echte Werkzeug, das ihr zur Verfügung steht. Die Aufkäufe von Wertpapieren – so wie es bei den ersten drei Runden der quantitativen Lockerung (QE1 – QE3) der Fall war –, sind lediglich indirekte geldpolitische Maßnahme, und es gibt keine Garantie, dass diese Papiere nur von inländischen Haltern verkauft werden, sodass die Belebungsmaßnahmen einfach das Land verlassen können.

Wir haben es hier mit dem klassischen Kampf zwischen der Deflation und der Inflation zu tun. Das ist das Wesen des Big-Bangs. Die Staaten sind mittlerweile extrem süchtig nach niedrigen Zinsen, da ihre Kreditkosten dadurch abgesenkt worden sind und dadurch das falsche Gefühl der Sicherheit geschaffen wurde, dass alles unter Kontrolle ist. Wenn es mit den Zinsanstiegen losgeht, ist der Punkt erreicht, wo das Kapital von staatlichen Vermögenswerten in private Vermögenswerte gehen wird, um aus den irrsinnigen Staatsschulden zu flüchten. Das ist der Punkt, wo die Zinsen normalweise steigen würden, da Gebote für diese Papiere dann schlicht ausbleiben.

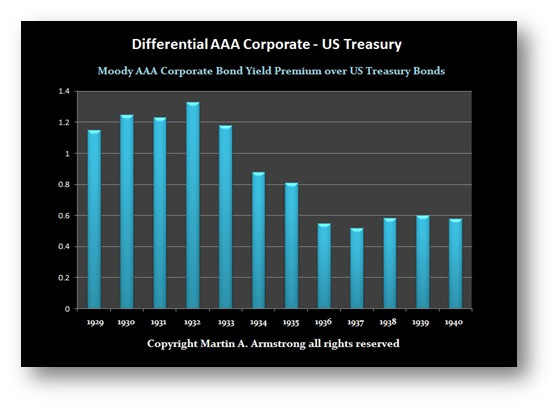

Es könnte aber auch sein, dass sich die Zentralbanken dazu genötigt sehen werden, die Staatsschulden aufzukaufen, wenn sich keine anderen Käufer finden – und das gilt für explodierende Zinsen wie auch Negativzinsen, da das Kapital dann aus staatlichen Wertpapieren flieht und in Unternehmensanleihen und Aktien geht, so wie es auch während der Großen Depression nach der Staatsschuldenkrise von 1931 zu sehen war. Diese Zentralbankaufkäufe könnten dazu führen, dass sich die Zinsanstiege verlangsamen – es kommt dann zu einer Monetisierung der Schulden und einer Inflation bei den Vermögenswerten. Die Inflation wird aber nicht aufgrund einer Ausweitung der Geldmenge einsetzen, sondern aufgrund des Zusammenbruchs des Vertrauens gegenüber dem Staat.

Hinter jeder Schicht der Schuldenkrise verbirgt sich eine weitere Schicht des Wahnsinns. Die entscheidende Frage ist, wie weit dieser ganze Albtraum getrieben werden kann, bevor er uns um die Ohren fliegt. Es sieht so aus, als hätten wir bestenfalls 2 Jahre. Wir haben es hier mit einer Staatsschuldenkrise zu tun, und die ganzen Verwicklungen sind mehr als interessant. Diejenigen, die sich dabei lediglich auf einen einzelnen Aspekt konzentrieren, werden das große Ganze nicht erkennen. Dieser globale Albtraum wird mit Sicherheit nicht gut ausgehen.

Die Auswirkungen dieser Entwicklungen auf die Pensionsfonds, beschleunigen die Krise nur noch mehr. Die Pensionsfonds waren auf der Suche nach langlaufenden Zinsen, die mit ihren eigenen Fälligkeiten in Einklang stehen, und diese Nachfrage sorgte dafür, dass langlaufende Zinssätze fielen. Die Pensionsfonds brauchen Zinsanstiege, um wieder solvent zu werden, aber zur gleichen Zeit werden sie bei genau diesen Anstiegen Geld verlieren, weil die Anleihen dann im Wert fallen. Das wird auch immer mehr Menschen dazu nötigen, in Aktien zu investieren.

Die in US-Dollars ausgegebenen Schulden der Schwellenmärkte werden ihnen um die Ohren fliegen, und einzelne deutsche Bundesländer wie Sachsen-Anhalt fangen ja nun sogar damit an, ihre Schulden in US-Dollars zu 0% Zinsen auszugeben – sie spekulieren darauf, so vom Wertverfall des Euros zu profitieren.

Es ist offenkundig, dass diese Schuldenkrise so viele Schichten hat, dass man sich bei der Analyse nicht einfach bloß auf eine einzelne fundamentale Wechselbeziehung konzentrieren kann. Hier treffen zahlreiche Trends aufeinander, die alle zur selben Zeit nach hinten losgehen. Und das ist auch der klassische Fehler der Analysten. Sie versuchen in der Regel, alles auf eine einzige Wechselbeziehung zu reduzieren. Bei jeder staatlichen Untersuchung wird versucht, irgendeiner Sache die Schuld zu geben. Es sind reine Schuldzuweisungen für Entwicklungen, die nie von einer einzigen Ursache herrühren.

Man muss die Welt dynamisch sehen – daher gibt es auch nur so wenige gute Hedge-Fonds-Manager, die die Welt wirklich verstehen und entsprechend der Kapitalströme traden, ganz gleich, wo sie auch hinführen. Diejenigen, die die Themen nur aus inländischer Sicht beleuchten, werden nie Erfolg haben.