Martin Armstrong, Armstrongeconomics.com, 08.09.2015

[…]

Das Problem, das wir in einer Vielzahl von Bereichen finden, ist, dass wir uns immer nur auf ein einzelnes Problem konzentrieren, obwohl die Antwort aus verschiedensten Variablen besteht. Auf unserer Internetseite finden Sie hierzu auch die Geschichte der Zinssätze. In hochentwickelten Wirtschaftsräumen ist es so, dass die Zinsen den „Options“-Wert des erwarteten Kaufkraftverlustes der Währung widerspiegeln. Wenn ich davon ausgehe, dass die Kaufkraft des Geldes um 5% sinkt, rechne ich bei einer Rendite mit 8% damit, Gewinn zu machen. Man ist selbst nur dann bereit, 8% Zinsen zu zahlen, wenn man davon ausgeht, dass der eigene Gewinn über 8% liegt, sagen wir bei 10%.

In nur gering entwickelten Wirtschaftsräumen geht es beim Zins weniger um die Gefahr des Wertverfalls des Geldes, sondern mehr um das Risiko im Allgemeinen. Hat man keine vollausgebildete komplexe Wirtschaft, verleiht man sein Geld zu einem Zins, der auf dem Risiko basiert, das Kapital nicht wieder zurückzubekommen. Bei den Risiken handelt es sich dann im Grunde also um Personen (denen man das Geld leiht) oder das politische Klima.

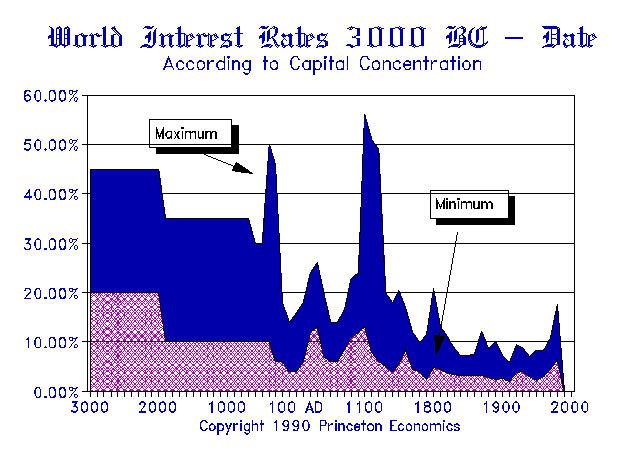

Wenn wir uns die Geschichte der Zinsen anschauen, stellen wir fest, dass es bereits im Römischen Reich so war, dass die Zinsen umso stärker anstiegen, desto weiter man sich von Rom wegbewegte. Es ist daher so, dass die Zinsen im US-Dollar-Raum am niedrigsten sind und dann in anderen Ländern steigen, was auf die vermuteten politischen Risiken dieser Länder zurückgeht. Die Zinsen Griechenlands liegen beispielsweise bedeutend höher als die in Deutschland. Das spiegelt die politischen Risiken wider und nicht einfach bloß die Inflationsrate des Euros.

Die Fed hat die Geldmenge durch die quantitativen Lockerungsmaßnahmen nicht ausweiten können, und wir haben ja nun nach 9 Monaten an QE-Maßnahmen in Europa gesehen, dass sie auch dort dabei gescheitert sind, Inflation zu schaffen.

Was ist eigentlich mit dieser ganzen Theorie passiert, dass die Geldmenge Auswirkungen auf die Inflation hat? Das Problem liegt in der Definition. Als es noch verboten war, US-Staatsschulden als Kreditsicherheiten zu verwenden, hatte die Emission von Staatsschulden nicht gleichzeitig auch eine Ausweitung der Geldmenge zur Folge. Als sich das dann änderte und man US-Staatsanleihen auch als Kreditsicherheiten beim Trading verwenden durfte, gab es aber plötzlich keinen Unterschied mehr zwischen Geld und Schulden.

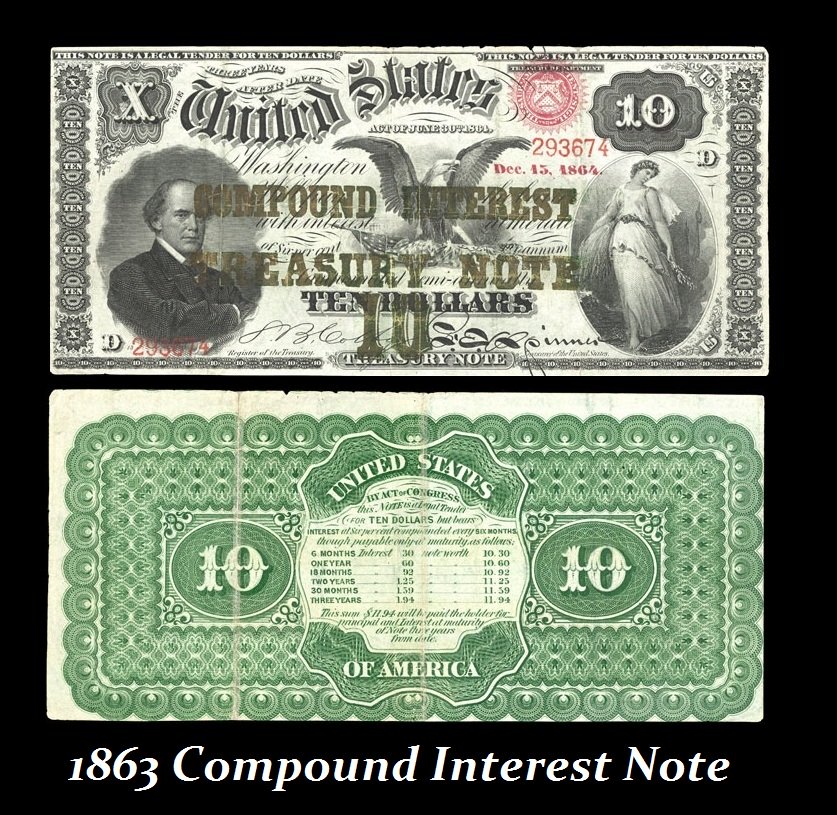

Die US-Regierung hatte seit der Revolution bis zum Bürgerkrieg kein Papiergeld ausgegeben. Um die Menschen zu ermutigen, Papiergeld zu akzeptieren (Vertrauen), zahlte sie Zinsen darauf. In Wahrheit handelte es sich dabei also um eine Art zirkulierende Anleihe. Der Begriff „Greenback“ geht auf Geldserien zurück, auf die keine Zinsen gezahlt wurden und die nicht vermeintlich gold- oder silbergedeckt waren. Man drehte den Schein um und es fand sich dort nur grüne Farbe ohne irgendwelche Versprechen.

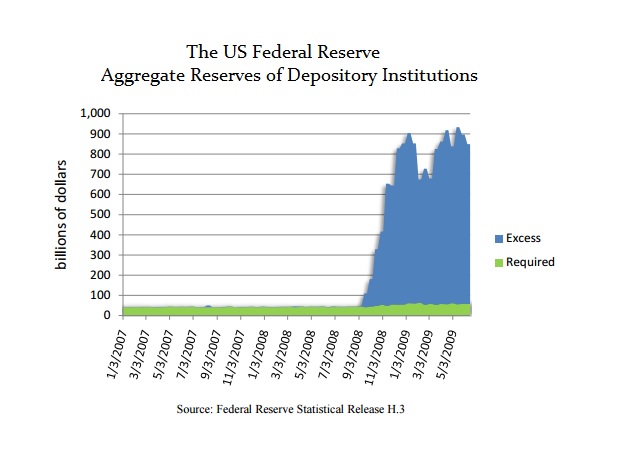

Die Anleiheaufkäufe der Fed haben also nicht zur Ausweitung der Geldmenge geführt und sie scheiterten dabei, Inflation zu schaffen, weil dadurch in Wahrheit lediglich Anleihen (also zinstragendes Geld) gegen nicht zinstragendes Geld (elektronische Konteneinträge) eingetauscht werden. Die Banker beschwerten sich daraufhin, was die Fed dazu veranlasste, die Excess Reserve Facility für überschüssige Geldreserven der Banken zu schaffen, wo die Banken derzeit fast USD 3 Billionen an liquiden Mitteln halten.

Die Anleiheaufkäufe der Fed haben also nicht zur Ausweitung der Geldmenge geführt und sie scheiterten dabei, Inflation zu schaffen, weil dadurch in Wahrheit lediglich Anleihen (also zinstragendes Geld) gegen nicht zinstragendes Geld (elektronische Konteneinträge) eingetauscht werden. Die Banker beschwerten sich daraufhin, was die Fed dazu veranlasste, die Excess Reserve Facility für überschüssige Geldreserven der Banken zu schaffen, wo die Banken derzeit fast USD 3 Billionen an liquiden Mitteln halten.

Die San Francisco Fed behauptet, Milton Friedman hätte gesagt, man solle Zinsen auf die Geldreserven der Banken zahlen. Damit meinte er aber nur die staatlich vorgeschriebenen Mindesteinlagen. Die Schaffung der Excess Reserve Facility negiert aber völlig die Idee, die Wirtschaft zu stimulieren, da die Banken ihr Geld einfach nicht weiterverleihen. Das Ganze hat sich in ein gigantisches Tauschgeschäft verwandelt, bei dem Anleihen gegen Bargeldeinlagen bei der Fed eingetauscht werden, auf die die Fed nun 0,25% Zinsen zu entrichten hat.

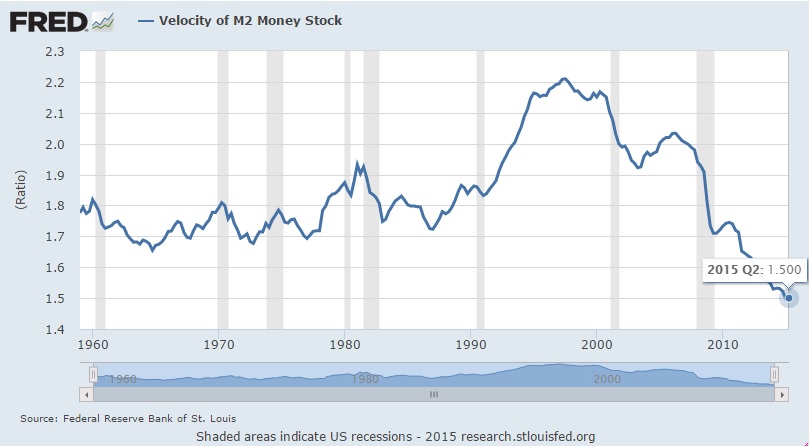

Und wenn wir uns nun der Geldumlaufgeschwindigkeit zuwenden, dann veranschaulicht der Rückgang, dass die Menschen und die Banken Bargeld horten Das Geld gewinnt an Kaufkraft, während die Vermögenswerte im Preis zurückgehen. Zurzeit kaufen die Unternehmen ihre eigenen Aktien zurück und reduzieren damit die Menge an erhältlichen Aktien, wodurch die Deflationsspirale noch weiter angeheizt wird. Die überschüssigen Reserven bei der Fed zeigen uns einfach nur, in welchem Umfang Geld gehortet wird.

Daher lassen sich auch der Deflationstrend und die Kontraktion beobachten. Der US-Aktienmarkt notierte zwar am oberen Ende, aber es gelang ihm nicht, über unser zweites Kursziel auszubrechen, das beim Dow Jones bei 18.500 Punkten lag. Der Aktienmarkt verdoppelte sich tatsächlich, so wie wir warnten, als er der Dow Jones die Marke von 6.000 Punkten überstieg und wir das Mindestziel von 12.000 Punkten ausriefen – was die Mindestvoraussetzung für eine Phasentransformation ist. Bis zum nächsten Ziel 30.09/01.10.2015 hat der Dow Jones sich fast verdreifacht und unsere Mindestanforderung – die Kursverdopplung – weit übertroffen, aber es ist immer noch keine Phasentransformation. Warum? Weil die Partizipation der Privatanleger am Aktienmarkt aktuell auf Rekordtiefs vor sich hindümpelt. Die wahre Spekulationsblase findet sich bei den Staatsschulden und wir haben aktuell ein 5.000-Jahrestief bei den Zinssätzen.

Noch eine Anmerkung zum Verschwörungskommentar eines Lesers:

„Das Einzige, was ich mich noch frage, ist, was sie wirklich damit beabsichtigen. Ich glaube nicht, dass die Familien, die das Bankensystem steuern und seit Jahrhunderten Geldgeschäfte betreiben, all das nicht verstehen. Das lässt nur den Schluss zu, dass das Bankenkartell den Staaten Zeit kauft und ihre Defizite finanziert um im Gegenzug geschützt zu werden.“

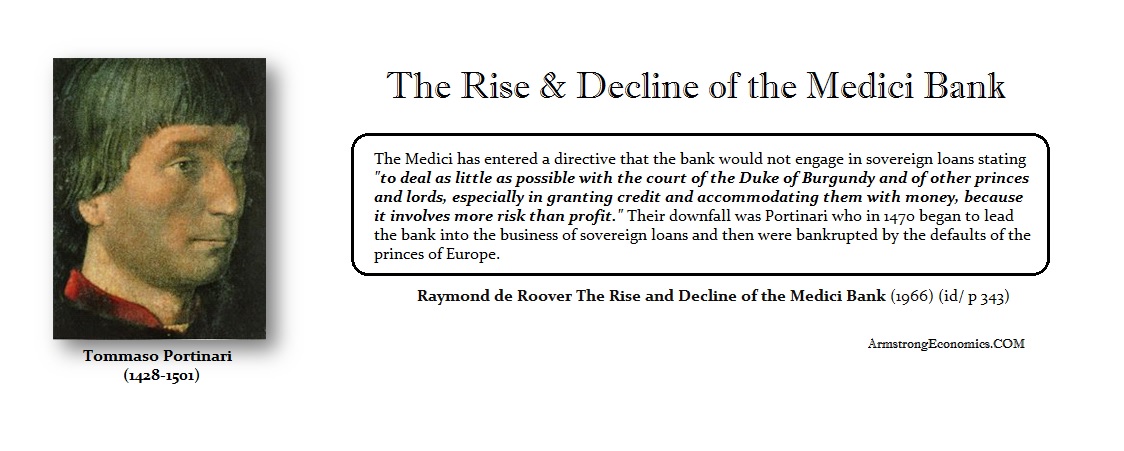

Finanzinstitutionen gehören zu den schlechtesten Investoren der Menschheitsgeschichte. Sie gehen immer pleite und es ist der Staat, der sie dann jedes einzelne Mal retten darf. Ja richtig, der Staat hat die Banker geschützt, da sie die Schulden angeheizt haben und den Staaten bei der Kreditaufnahme beistanden. Hierin liegt aber auch ihr eigener Niedergang. Bisher ist noch jedes große Bankhaus vernichtet worden, weil es mit der Macht anbandelte. Sie sind wie Motten, die von der Flamme einer Kerze angezogen werden in der Hoffnung, im Licht zu tanzen, ohne zu begreifen, dass sie sich dabei ihre Flügel verbrennen könnten.

Der Banken-Zyklus hat sich bereits wieder umgekehrt. Für die Banken geht es jetzt wieder abwärts. Die Staaten wenden sich nun gegen die Banken und sind auf die Einführung elektronischer Währung aus. Die Tage vermeintlicher Bankenverschwörungen sind bald gezählt, so wie es immer der Fall war. Die Banken werden ein gigantischer Short sein. Wenn sich die Staatspleiten in eine Ansteckungswelle verwandeln, werden die Staaten die Banken nicht mehr stützen.