Eric Sprott & Shree Kargutkar, Sprott Asset Management, 02.04.2013

„Wenn es in einer Bank ein Risiko gibt, sollte unsere erste Frage sein: ´Ok, was wird die Bank dagegen unternehmen? Was kann sie tun, um sich zu rekapitalisieren?` Wenn die Bank es nicht tun kann, dann werden wir mit den Aktieneignern und den Anleihehaltern sprechen. Wir werden sie bitten, ihren Beitrag zu Rekapitalisierung der Bank zu leisten. Und wenn nötig die nichtversicherten Einlagenhalter: ´Was können sie tun, um ihre eigenen Banken zu retten?`“ – Jeroen Dijsselbloem, 26.03.2013

Man hat mit Zypern eine Rettungsvereinbarung getroffen. Dieser Rettungsdeal hat aber nichts mit den Rettungen gemein, die bei anderen Ländern durchgeführt wurden. Das war nicht die Rettungsvereinbarung, die man mit Griechenland, Italien und Spanien abgeschlossen hat.

Bei der jüngsten Zypern-Rettung wurden die Banken nicht gerettet. Es gab kein Risikotransfer von den überschuldeten Banken in Richtung Steuerzahler. Das Risiko wurde wieder zu den Banken zurückgegeben. Ihre Aktionäre wurden ausgelöscht. Ihre Anleihehalter wurden ausgelöscht. Und die nichtversicherten Einleger mussten dabei zusehen, wie ihre Konten geplündert wurden, um zusätzlich an Liquidität zu gelangen.

Mit der Plünderung der Konten der Bankkunden ist nun die erste große Zentralbank den Schritt gegangen, den man sich zuvor nicht gewagt hätte. Der Rubikon ist überschritten worden. Und für die Zukunft ist damit zu rechnen, dass genau das die „Vorlage“ für den Umgang mit riskanten, überschuldeten Banken und den Ländern, die diese Banken stützen, sein wird.

Wir sind jetzt erstmals seit Beginn der Krise mit einem neuen Paradigma konfrontiert – oder einer neuen Blaupause, wie eine große Zentralbank die Schwäche des Finanzsektors adressieren wird. Während die alte Vorlage darin bestand, die Banken zu retten, indem die Risiken vom Privatsektor auf den Steuerzahler verlagert werden [der sogenannte Bail-out], wird bei der neuen Vorlage gefordert, dass die Risiken innerhalb der betroffenen Institution auf Kosten der Aktieneigner, Anleihehalter und letztlich auch der Einleger eingedämmt werden [der sogenannte Bail-in].

Und was hat die neue Blaupause für Sie zu bedeuten?

Diese neue „Vorlage“ kommt bei den „systemrelevanten“ Banken anderer weltweiter Industrieländer bereits zur Anwendung. In einer gemeinsamen Erklärung des US-Einlagenversicherungsfonds FDIC und der Bank von England vom Dezember 2012 heißt es:

„Ein effizienter Weg, um zu soliden Geschäftsoperationen des G-SIFI gegenüber dem Privatsektor zurückzukehren, bestünde darin, dass man einen ausreichenden Betrag nichtbesicherter Schulden der ursprünglichen Kreditgeber der bankrotten Unternehmung in Aktien umwandelt. In den USA würde das neue Aktienkapital zum Kapital einer oder mehrerer neu gegründeter Unternehmensoperationen werden. In Großbritannien könnte derselbe Ansatz genutzt werden, oder das Kapital könnte genutzt werden, um die scheiternde Finanzfirma selbst zu rekapitalisieren – somit würde die höchste Ebene der überlebenden und zur Rettung herangezogenen Kreditgeber zu den Eignern der abgewickelten Firma werden … Eine solche Abwicklungsstrategie würde die Marktdisziplin sicherstellen und die Finanzstabilität aufrecht erhalten, ohne dass dabei Kosten für den Steuerzahler entstehen.“

In diesem Zusammenhang ist besonders interessant, dass sich der Begriff „nichtversicherte Einleger“ nirgends findet – was im Grunde heißt, dass alle Einleger, versicherte wie auch nichtversicherte, betroffen sein können. Kanada stieß nun in ähnliche Richtung vor und adressierte dasselbe Problem in seinem jüngsten Haushaltsbudget. Auf Seite 144 des kanadischen „Economic Action Plan 2013“ steht:

„Die Regierung schlägt vor, für systemisch wichtige Banken ein Bail-in-System zu implementieren. Dieses System wird so entworfen werden, dass es sicherstellt, dass– in dem unwahrscheinlichen Fall, dass einer systemisch wichtigen Bank das Kapital ausgeht – eine Bank rekapitalisiert und wieder lebensfähig gemacht werden kann, indem man bestimmte Bankverbindlichkeiten rasch in Kapital umwandelt. Das wird die Risiken für die Steuerzahler minimieren.“

Und auch die Abwicklungsstrategie Neuseelands erlaubt jetzt den Bail-in bei betroffenen Banken, indem zunächst die Aktienhalter und dann die Anleihehalter ausgelöscht werden und letztlich auch den Einlegern ein Haircut aufgezwungen wird.

Das die Banken überschuldet sind, ist nichts Neues. Ganz offenkundig ist es so, dass in jeder Generation eine Bankenkrise stattfindet. Normalerweise, also in der Mehrheit der Fälle, lässt man die Pleitebanken einfach bankrottgehen und neuere, stärkere Banken treten dann an ihre Stelle.

Bei dem jüngsten Modus Operandi der Zentralbanken und politischen Entscheidungsträger hat man es jedoch zugelassen, dass die überschuldeten Banken immer größer und größer wurden, und die Banken wurden für ihre Risikobereitschaft sogar noch mit Rettungspaketen belohnt, wodurch die inhärente Instabilität der Banken nur noch weiter verstärkt worden ist.

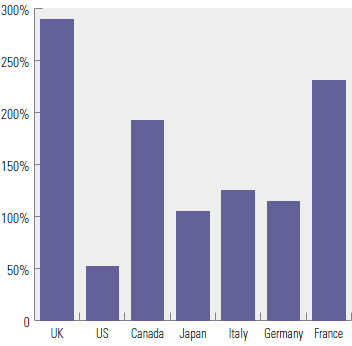

Wir haben uns die größten Banken – also die „systemrelevanten“ Banken – der G7-Länder angeschaut, ihre Aktivposten addiert und diese dann dem Bruttoinlandsprodukt der Länder, wo sie beheimatet sind, gegenübergestellt:

Für den Laien sei hier angemerkt, dass es sich bei den Aktivposten einer Bank vornehmlich um von den Banken vergebene Kredite handelt, während die Verbindlichkeiten vornehmlich Einlagen sind, die sie akzeptiert haben. Mit Ausnahme der USA sind die Bankensysteme aller anderen G7-Länder größer als ihre Wirtschaften, und in einigen Fällen stellt das Bankensystem das BIP schlicht in den Schatten.

Die weltweiten Regierungen begreifen jetzt langsam, wie massiv und tiefgreifend die Probleme in ihren Bankensektoren sind. Die Europäische Union hat sich dazu entschlossen, auf ein neues „Bail-in“-System zu setzen. Und die USA, Großbritannien und Kanada sind diesem neuen Konzept ebenfalls schon gefolgt. Damit wird die Last nun auf den Bankkunden verlagert.

Der Bankkunde, also der Einleger, ist gegenüber der Bank, mit der er Geschäfts treibt, ein Kreditgeber. Die meisten Bankkunden gehen aber naiverweise davon aus, dass ihre Einlagen in den Banken zu 100% sicher sind, und vertrauen darauf, dass die Banken in der Lage sind, ihre Ersparnisse zu schützen.

Unter der neuen „Vorlage“ können aber alle Kreditgeber einer Bank – also auch die Einleger – zum „Bail-in“ der Bank gezwungen werden. Einige G7-Länder haben bereits gesetzliche Regelungen, die es erlauben, dass angeschlagene Banken mit den Geldern auf ihren Bankkonten gerettet werden.

Wir waren die letzten Jahre immer sehr deutlich gewesen, was unsere Sorgen bezüglich des Zustands des weltweiten Finanzsystems anbelangt. Die griechische Tragödie spielt sich jetzt in Zypern ab, nur mit dem Unterschied, dass man die Bankkunden in Zypern gegen ihren Willen in Opferlämmer verwandelt hat.

Angesichts der Größe der Bankensektoren in den meisten G7-Ländern und der drückenden Schuldenstände der Regierungen, ist die Fähigkeit der Regierungen, ihre Banken zu retten, heutzutage massiv eingeschränkt, speziell wenn man bedenkt, wie viel politischen Gegenwind es mittlerweile bereits gibt. Aus diesem Grund sind wir auch der festen Überzeugen, dass Realwerte besser sind als Fiatwährungen auf dem „Sparbuch“. Es ist hier nicht unsere Absicht, Panik zu machen, aber die Bankkunden sollten gewarnt sein.