Michael Snyder, The Economic Collapse, 16.07.2013

Die meisten Menschen sind sich überhaupt nicht im Klaren darüber, dass das US-Finanzsystem am Rande einer entsetzlichen Katastrophe steht. Sollten die Zinssätze weiterhin so drastisch steigen, werden die USA mit einer Wirtschaftskrise konfrontiert werden, die bedeutend größer sein wird als die, die damals in 2008 ausbrach.

Das aktuelle von der US-Notenbank geschaffene Wirtschafts-Paradigma funktioniert nur, wenn die Zinssätze auf den derzeitigen superniedrigen Niveaus bleiben. Steigen sie, fällt alles auseinander.

Bedeutend höhere Zinsen würden bedeuten, dass auf die Staatsschulden lähmend hohe Zinszahlungen zu entrichten wären, die Finanzierungskosten für die Bundesstaaten und Kommunalregierungen wesentlich höher wären, die Anleiheinvestoren Milliarden Dollars an Verlusten einfahren würden, es zu einem weiteren verheerenden Crash am Immobilienmarkt käme und das Risiko einer billionenschweren Derivate-Kernschmelze stiege.

Alles hängt davon ab, dass die Zinsen weiter auf ihren niedrigen Niveaus verharren. Die US-Notenbank verfügt aber leider nur über eine stark eingeschränkte Kontrolle im Hinblick auf die langlaufenden Zinsen, und selbst diese Kontrolle scheint ihr gerade zu entgleiten.

Die Rendite für 10-jährige US-Staatsanleihen ist die letzten paar Wochen in die Höhe geschossen, und mit ihr sind auch die Hypothekenzinsen gestiegen. Zum Glück sind die Zinsanstiege nun wieder etwas abgeklungen, doch sollten die Zinsen ihren Aufwärtsmarsch weiter fortsetzen, könnten wir es in Windeseile mit einem Albtraumszenario zu tun bekommen.

Die Rendite für 10-jährige US-Staatsanleihen ist eine Zahl von herausragender Bedeutung, die man im Auge behalten sollte. In unserem Finanzsystem hängt jede Menge von dieser Zahl ab, wie CNN jüngst ausführte:

„Und die Rendite für die 10-jährigen Staatsanleihen ist seit Mai – kurz bevor Bernanke das mögliche Ende von QE3 ausrief – in der Tat um fast einen Prozentpunkt auf 2,6% nach oben gesprungen, wodurch über zwei Jahre an Zinszahlungen einfach ausgelöscht wurden. Die Märkte fürchten sich ganz eindeutig davor, dass es noch zu bedeutend höheren Zinssätzen kommen könnte, sollten die außerordentlichen geldpolitischen Maßnahmen ausbleiben, um die Zinsen unter Kontrolle zu bringen.

Das ist ein bedeutendes Thema, weil diese [langlaufenden] Zinsen extrem starken Einfluss auf die künftige Entwicklung von Aktien, Anleihen und Immobilien haben. Anleger bewerten Aktien höher, wenn die langlaufenden Zinsen niedriger sind; langlaufende US-Staatsanleihen und Unternehmensanleihen steigen im Wert, wenn die Zinsen sinken; und die Bauunternehmer kommen an mehr Geld für ihre Projekte, wenn sie günstig an Kredite kommen, wodurch der Wert ihrer Büro- und Apartmenthäuser steigt. Wenn die Zinsen ihren Kurs umkehren, gilt das auch für all die Preise, die die US-Notenbank anschwellen lassen wollte, um die Wirtschaft zu stärken.“

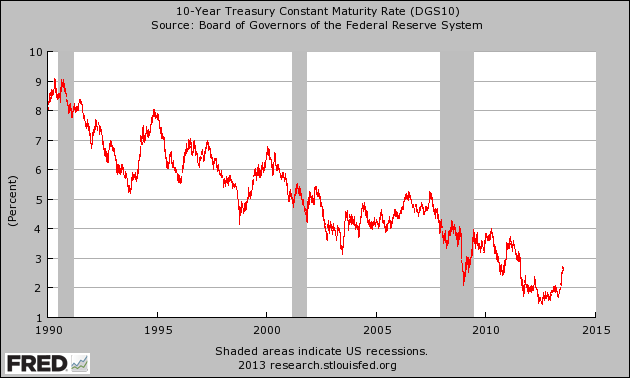

Und obwohl die Rendite für 10-jährige US-Staatsanleihen kürzlich stark gestiegen ist, liegt sie zurzeit immer noch auf sehr niedrigen Niveaus. Hier ist also noch jede Menge Luft nach oben. Wie Sie anhand der nachfolgenden Grafik sehen können, lag der Zinssatz bei 10-jährigen US-Staatsanleihen im Jahr 2000 bei über 6%.

Und normalerweise müssten die Zinsen für 10-jährige US-Staatsanleihen auch bedeutend steigen. Es ist schlicht und ergreifend unerklärlich, warum man der US-Regierung für weniger als 3% Geld leihen sollte, wo die wirkliche Teuerung in den USA derzeit bei rund 8% liegt und die US-Notenbank die Währung jetzt immer schneller entwertet, indem sie wild Geld druckt, und die US-Bundesregierung unterdessen Schulden auftürmt, als gäbe es kein Morgen mehr.

Jeder, der der US-Regierung bei den gegenwärtigen Zinsen Geld leiht, ist ein Narr. Das Geld, das die Anleger dafür zurückbekommen werden, wird über weit weniger Kaufkraft verfügen als das Geld, das sie ursprünglich investiert haben.

Warum sollte irgendwer dazu bereit sein?

Würden die Zinsen hingegen steigen, könnte die US-Regierung aber rasch mit einigen sehr heftigen Zinszahlungen konfrontiert werden. Würde der durchschnittliche Zinssatz für US-Schulden beispielsweise auf gerade einmal 6% zurückkehren – und die Zinsen waren in der Vergangenheit auch schon wesentlich höher –, müsste die US-Bundesregierung jedes Jahr allein auf ihre Staatsschulden USD 1 Billion an Zinsen zahlen.

Die einzelnen US-Bundesstaaten und Lokalregierungen dürften sich ebenfalls in Windeseile einem Albtraumszenario gegenübersehen.

Detroit steht jetzt kurz davor, die größte Gemeindepleite in der Geschichte der Vereinigten Staaten zu verkünden, und es gibt viele andere Bundesstaaten und Kommunalregierungen im ganzen Land, die nun immer schneller auf eine Finanzkatastrophe zusteuern – und das obwohl die Zinsen derzeit ja noch superniedrig sind.

Sollte es bei den Zinsen zu dramatischen Anstiegen kommen, würde das bei den Kommunen eine riesige Welle an Finanzkatastrophen auslösen, und die Investoren, die ihr Geld in Kommunalanleihen gesteckt haben, würden riesige Verluste einfahren. Reuters berichtete diesbezüglich:

„´Kommunalanleihe-Investoren machen gerade den Schock ihres Lebens durch,` so der Finanzberater Ric Edelman. ´Die letzten 30 Jahre hat es keine Zinsrisiken gegeben … wenn es [die Zinsanstiege] losgeht, wird es für sie [Anleger] zu spät sein, um zu reagieren.`“

Reuters weist darauf hin, dass die mit Kommunalanleihen in Zusammenhang stehenden Risiken gigantisch sein können. Laut Edelman würden langlaufende Kommunalanleihen bereits um 10% im Wert einbrechen, wenn die Zinsen gerade einmal um 100 Basispunkte zulegen. Edelman rät, dass sich die Anleger jetzt mit den Risiken auseinandersetzen, bevor es zu spät ist.

Fakt ist jedenfalls, dass Anleiheinvestoren aller Couleur mit monströsen Verlusten konfrontiert sein könnten, sollte es zu dramatischen Zinsanstiegen kommen.

Es wird davon ausgegangen, dass, sollten die Zinsen für langlaufende US-Staatsanleihen im Schnitt um 3% steigen, Anleiheinvestoren dadurch USD 1 Billion verlieren würden.

Und die Anfänge der Flucht aus dem Anleihemarkt haben wir ja bereits mitverfolgen dürfen. Allein im Monat Juni wurden USD 80 Milliarden aus den Anleihe-Fonds abgezogen. Wenn Sie sich von dem Geldstrom, der gerade aus dem Anleihemarkt abfließt, einmal eine bildliche Vorstellung machen wollen, sollten Sie sich den Chart hier anschauen.

Wir werden gerade Zeugen von Finanzmarktentwicklungen, die in dieser Art über sehr, sehr lange Zeit nicht mehr stattgefunden haben.

Und die Ramschanleihen wird es besonders hart treffen. Vor rund zehn Jahren war die Durchschnittsrendite von Ramschanleihen ungefähr doppelt so hoch wie heute. Wenn der Ramschanleihe-Crash kommt, wird das an Wall Street für ein Blutbad sorgen.

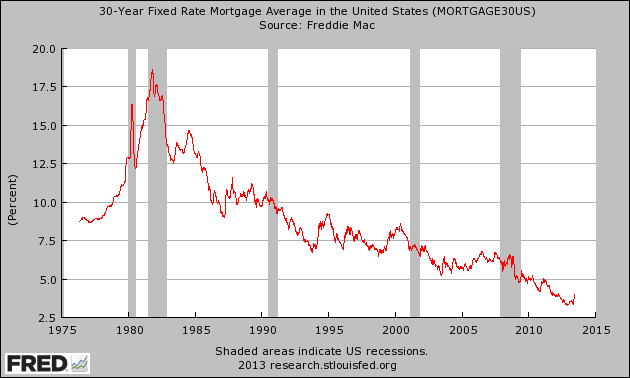

Viel wichtiger für den Normalbürger ist aber die Frage, was mit den Hypothekenzinsen passieren wird. Während die Hypothekenzinsen steigen, wird es immer schwieriger werden, Eigenheime zu verkaufen, und es wird immer teurer werden, sich ein Haus zu kaufen.

Laut CNBC nehmen nun die Sorgen darüber zu, dass die Anstiege bei den Hypothekenzinsen, die wir gegenwärtig beobachten können, den Immobilienmarkt ins Chaos stürzen könnten:

„Bei der Erholung am Eigenheimmarkt dürfte jetzt aufgrund der höheren Hypothekenzinsen eine große Pause fällig sein. Derzeit spiegelt sich das noch nicht in den zahlen wider, und das wird auch erst in ein paar Monaten der Fall sein, aber es kommt, so ein angesehener Analyst.

Der Markt kennt Zinsanstiege bereits aus der Vergangenheit, aber nie fanden sie so schnell statt; der 45%ige Sprung nach oben in gerade einmal sechs Wochen ist beispiellos. Dieser massive Anstieg sorgt für das Gefühl, dass man dringend handeln müsse – er sorgt für einen Kaufansturm, bevor die Zinssätze noch stärker steigen, aber das wird nur von kurzer Dauer sein. Die Eigenheimverkäufe und die Eigenheimpreise werden gemeinsam fallen, wenn sich die Zinssätze nicht wieder in Richtung ihrer Tiefs bewegen, aber es wird nicht damit gerechnet, dass die Zinsen wieder sinken werden.“

Die Zahl der Hypothekenanträge ist in den USA nun bereits die vierte Woche in Folge gefallen, und zum jetzigen Zeitpunkt liegen die Hypothekenanmeldungen gegenüber dem Vormonat um 28% im Minus.

Das ist ein absolut atemberaubender Rückgang, und es zeigt, welche Macht die Zinssätze haben.

Versuchen wir doch einmal, uns das Ganze mittels eines realen Beispiels zu veranschaulichen:

Vor einem Jahr lag der Zins für eine Hypothek mit 30-jähriger Laufzeit bei 3,66%. Die monatliche Zahlung für eine 30-jährige Hypothek in Höhe von USD 300.000 hätte sich zum damaligen Zeitpunkt auf USD 1.374,07 belaufen.

Würde der Zins für die 30-jährige Hypothek auf 8% steigen, läge die monatliche Zahlung bei einer Hypothek in Höhe von USD 300.000 bei USD 2.201,29.

Hören sich die 8% für Sie verrückt an?

Das sollten sie nicht. Ein Zinssatz von 8% wurde im Jahr 2000 noch als völlig normal erachtet.

Und genau das ist es auch, wovon immer die Rede ist, wenn wir über die von der Fed geschaffenen „Spekulationsblasen“ sprechen. Der US-Eigenheimmarkt ist mittlerweile vollumfänglich auf diese künstlich niedrigen Zinsen angewiesen. Sollten sich die Zinsen wieder in Richtung ihres „normalen“ Niveaus bewegen, hätte das absolut verheerende Konsequenzen.

Das größte Problem mit den rasch steigenden Zinsen ist aber das Risiko, dass dadurch eine Derivate-Krise ausgelöst werden könnte.

Es gibt verschiedene US-Großbanken, die zig Billionen Dollars an Derivate-Risiken haben. Das Folgende stammt aus einem Artikel von mir mit dem Titel: „Die kommende Derivate-Panik, die die globalen Finanzmärkte vernichten wird“:

JPMorgan Chase

Vermögenswerte gesamt: USD 1.812.837.000.000 (also knapp über USD 1,8 Billionen)

Nomineller Wert ausstehender Derivate: USD 69.238.349.000.000 (über USD 69 Billionen)

Citibank

Vermögenswerte gesamt: 1.347.841.000.000 (knapp über USD 1,3 Billionen)

Nomineller Wert ausstehender Derivate: USD 52.150.970.000.000 (über USD 52 Billionen)

Bank of America

Vermögenswerte gesamt: USD 1.445.093.000.000 (knapp über USD 1,4 Billionen)

Nomineller Wert ausstehender Derivate: USD 44.405.372.000.000 (über USD 44 Billionen)

Goldman Sachs

Vermögenswerte gesamt: USD 114.693.000.000 (knapp über USD 114 Milliarden – ja, Sie haben richtig gelesen)

Nomineller Wert ausstehender Derivate: USD 41.580.395.000.000 (über USD 41 Billionen)

Im Falle von Goldman Sachs heißt das also, dass der nominelle Wert ihrer ausstehenden Derivate-Kontrakte über 362 Mal höher ist als die Vermögenswerte der Bank.

Der größte Teil dieser Derivate-Kontrakte sind Zinsderivate.

Aktuell schwirren rund USD 441 Billionen an Zinsderivaten irgendwo da draußen umher. Sollten die Zinssätze schnell und ruckartig steigen, könnten Finanzwetten im Wert von Billionen von Dollars zu platzen beginnen, und dann bestünde auch die Möglichkeit, dass mehrere der „systemrelevanten“ Banken gleichzeitig pleitegehen.

Und was wäre dann?

Würden die US-Bundesregierung und die US-Notenbank dann mit Milliarden von Dollars (oder gar zig Billionen von Dollars) aufwarten, um sie zu retten? Die US-Notenbank hat einen gigantischen Schlamassel geschaffen, und wenn die aktuelle Niedrigzinsblase platzt, wird unser Finanzsystem brutal gegen die Wand fahren.

Graham Summers hat jüngst erklärt, dass der Vorsitzende der US-Notenbank Ben Bernanke, dem man die Kontrolle über unser Finanzsystem anvertraut hat, mit einem Verrückten verglichen werden kann, der hinter dem Steuer eines rasenden Autos sitzt:

„Stellen Sie sich vor, Sie sitzen in einem Auto mit einem Fahrer, der gerade mit 130 km/h auf einer Straße fährt, auf der nur 60 km/h erlaubt sind (und diese Metapher ist gar nicht mal so schlecht, da es überhaupt keine Beweise dafür gibt, dass die quantitativen Lockerungsmaßnahmen Arbeitsplätze oder BIP-Wachstum schaffen, es für die Fed also gar keinen Grund gibt, diese Maßnahmen überhaupt durchzuführen).

Der Fahrer hat ganz offenkundig die Kontrolle verloren. Es gibt unzählige Gefahren, die mit einer solchen Geschwindigkeit einhergehen (Unfall, jemand könnte überfahren werden usw.), während die Vorteile (man ´könnte` ein wenig schneller dort ankommen, wo man hinmöchte, sollte man unfallfrei ans Ziel kommen) gering sind.

So, und nun stellen Sie sich vor, dass sich der Fahrer zu Ihnen umdreht und Ihnen sagt: ´Ich glaube, ich fahre mal etwas langsamer.` Das hört sich doch nach einer großartigen Idee an, oder nicht! Zwei Minuten später sagt er dann aber: ´Wir müssen auf absehbare Zeit weiter mit 130 km/h fahren.`

Das ist der Punkt, wo jeder normale Mensch schreien würde: ´Stop!` Der Fahrer ist ganz eindeutig komplett durchgeknallt und sollte noch nicht einmal in die Nähe eines Lenkrads kommen. Darüber hinaus hat er alle Glaubwürdigkeit verloren und ihm kann nicht getraut werden.

Das ist der Vorsitzende der US-Notenbank.“

Leider haben die meisten Amerikaner von all dem nicht die geringste Ahnung.

Die meisten Amerikaner wissen nicht, was für gigantische wirtschaftliche Leiden auf uns zukommen werden, sollten die Zinsen wieder auf normale Niveaus steigen.

All das hätte verhindert werden können, aber stattdessen haben die US-Bürger zugelassen, dass die Zentralplaner bei der Federal Reserve komplett durchdrehen.

Wenn die Blase am Ende platzen wird, wird die offizielle Arbeitslosenrate wie eine Rakete in die Höhe schießen und weit in den zweistelligen Prozentbereich vordringen. Millionen von Familien werden ihre Eigenheime verlieren und sich inmitten der schlimmsten Wirtschaftskrise der jüngeren Geschichte der USA wiederfinden.

Es ist wichtig, den Menschen dabei zu helfen, zu verstehen, was uns hier erwartet, damit sie von den kommenden Entwicklungen nicht überrascht werden!