Frank Shostak, Mises.org, 05.02.2014

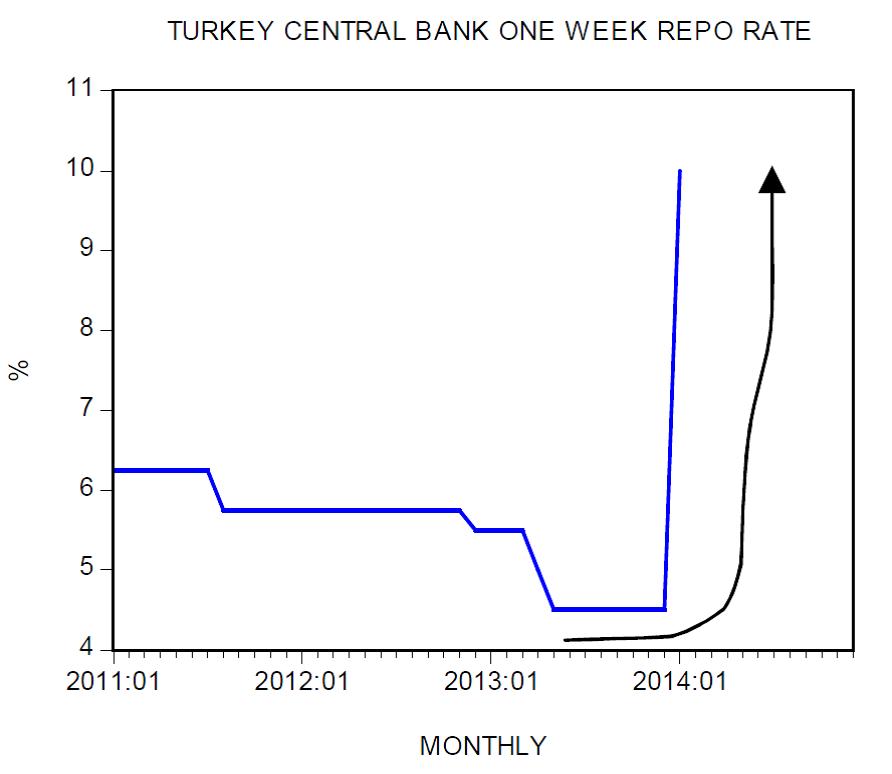

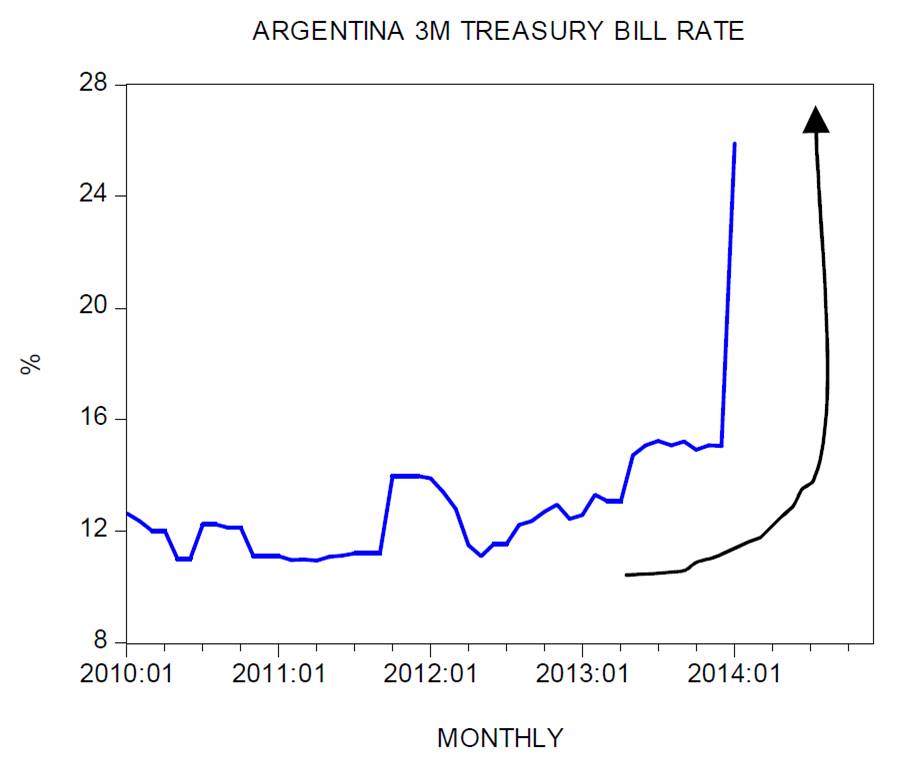

In Ländern wie der Türkei und Argentinien haben die geldpolitischen Straffungsmaßnahmen, die jüngst von den Zentralbanken dieser Länder implementiert worden sind, einen Wirtschaftscrash in Gang gesetzt. In der Türkei hat die Zentralbank den einwöchigen Reposatz von 4,5% auf 10% angehoben, während der Zinssatz für 3-monatige argentinische Staatsanleihen von 16% Anfang Januar auf 25,89% geklettert ist.

Die Zinsanstiege bei den argentinischen Staatsanleihen setzten ein, nachdem die argentinische Zentralbank damit begonnen hatte, Straffungsmaßnahmen einzuleiten und die Geldinjektionen aggressiv zurückzufahren, während die türkische Zentralbank ihren Leitzins anhob.

Doch was führte überhaupt zu diesen geldpolitischen Straffungsmaßnahmen?

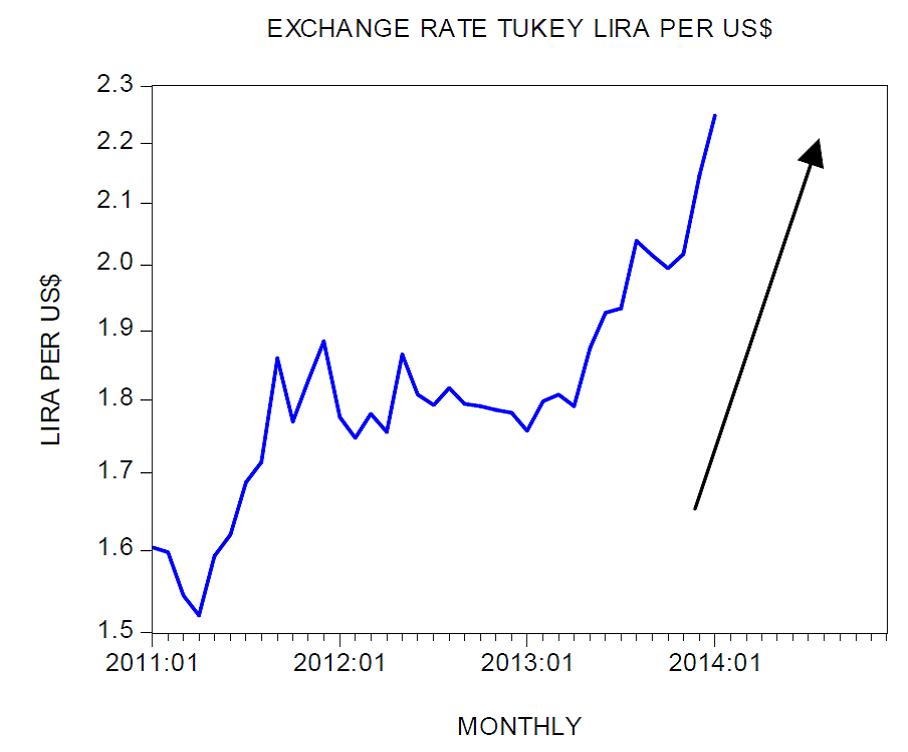

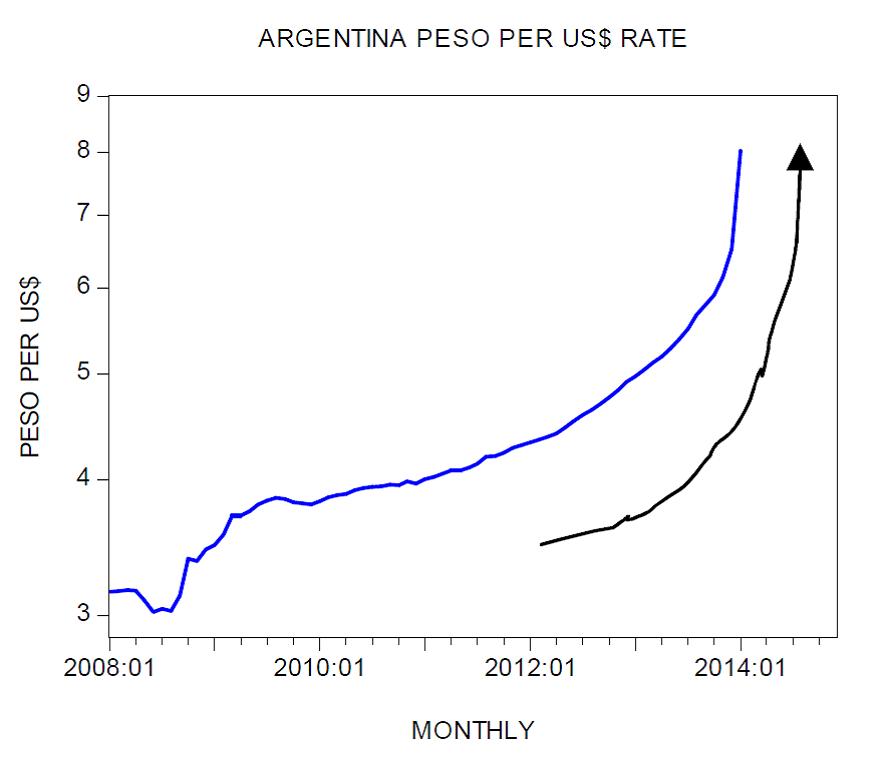

Der Hauptgrund war der drastische Rückgang ihrer einheimischen Währungen gegenüber dem US-Dollar. Ein Dollar kostete im Januar letzten Jahres TRY 1,76, heute notiert er bei TRY 2,39 – das ist eine Entwertung von fast 36%. In Argentinischen Pesos ausgepreist stieg der US-Dollar von ARS 5 im Januar letzten Jahres auf ARS 8 – das ist ein Anstieg von 60%. Hierbei ist jedoch zu berücksichtigen, dass der Schwarzmarktpreis für einen US-Dollar derzeit bei ARS 12,50 liegt.

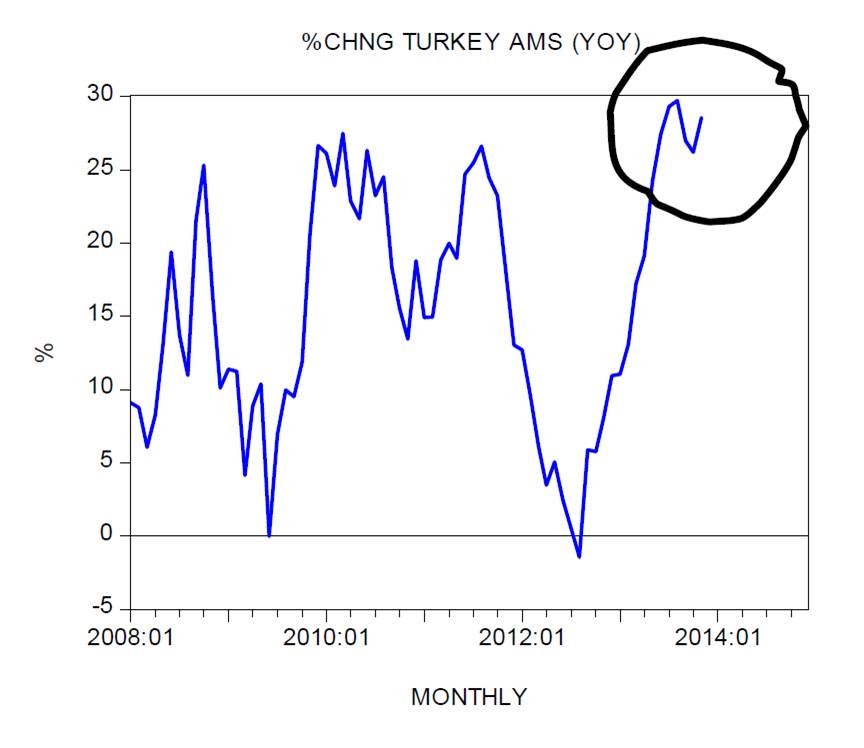

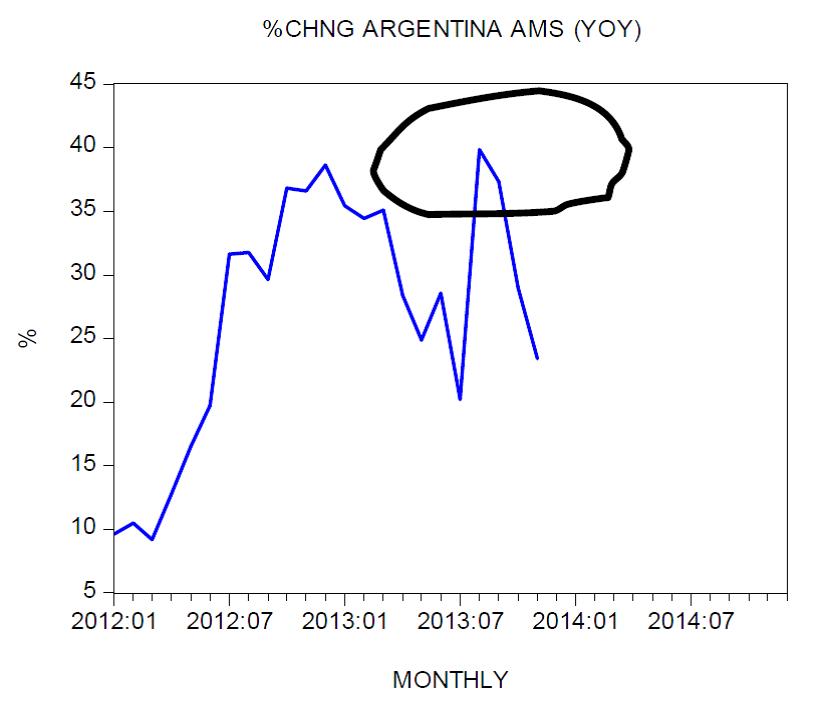

Der Auslöser für die Währungsentwertung in der Türkei und Argentinien waren die starken Anstiege bei der Geldmenge, die auf die lockere Geldpolitik ihrer jeweiligen Zentralbanken zurückzuführen sind. In der Türkei lag die jährliche Wachstumsrate der „Österreichischen Geldmenge“ [AMS] im August noch bei 30%, während die jährliche Wachstumsrate in Argentinien bei 40% lag.

Die Wechselkurse kommen durch die relativen Anstiege der Geldmenge zustande. Und das heißt: Lassen die Türkei und Argentinien es zu, dass ihr Geldmengenwachstum stärker ausfällt als das US-Geldmengenwachstums, werten ihre Währungen gegenüber dem US-Dollar ab.

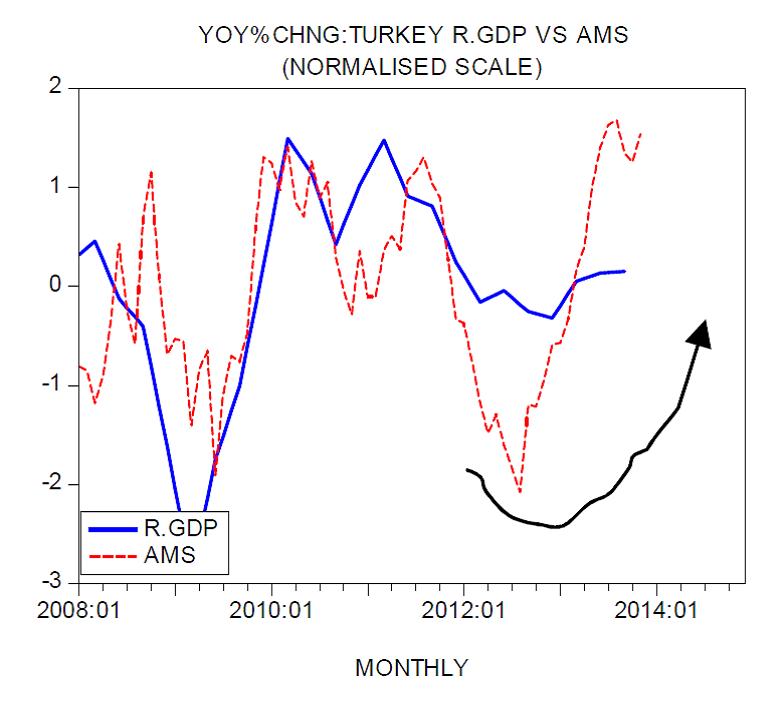

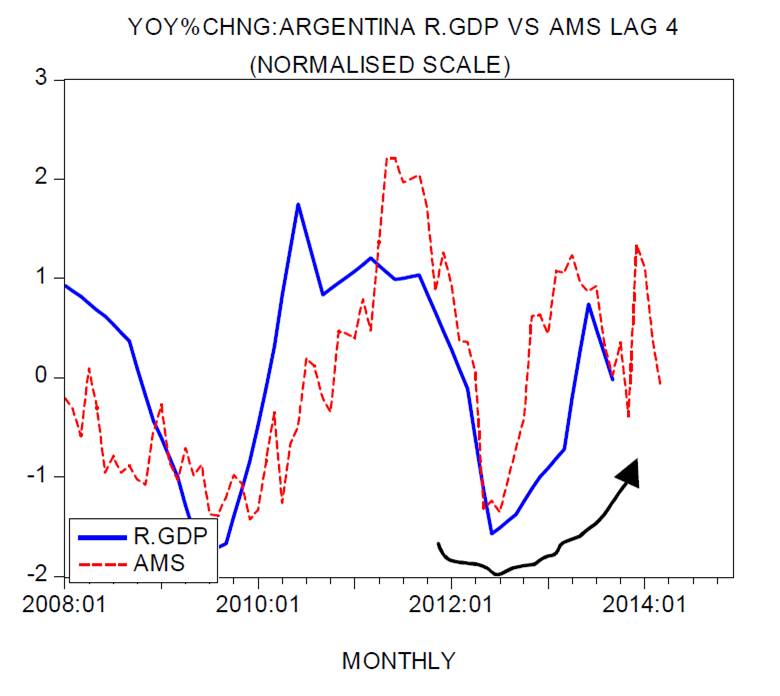

In den nachfolgenden Charts sehen Sie, wie die starken Anstiege beim Geldmengenwachstum mit starken Anstiegen des sogenannten realen BIP einhergehen. Die jährliche Wachstumsrate des realen BIP der Türkei lag im ersten Quartal 2010 bei 12,6%, während Argentinien im zweiten Quartal 2010 eine Wachstumsrate von 11,8% auswies.

Angesichts der Tatsache, dass das BIP die Veränderungen des Geldmengenwachstums widerspiegelt, sind wir der Auffassung, dass das BIP-Wachstum im Grunde nur den Aufbau einer Blase widerspiegelt. Umso stärker das BIP, desto schneller findet die Blasenbildung statt.

Und offenkundig ist es so, dass eine straffere Geldpolitik die Wachstumsrate der Geldmenge untergräbt, wodurch die Stützung der verschiedenen Blasen-Aktivitäten abgeschwächt wird. Und genau das bringt das Platzen der Blase in Gang.

Wir sind der Auffassung, dass anderen Wirtschaften, die aufgrund von Gelddruckmaßnahmen ebenfalls eine starke reale BIP-Wachstumsrate vorweisen können, ein ähnliches Szenario bevorsteht.