Die Presse ist weiterhin damit beschäftigt, die Aktienmärkte schlechtzureden, was aus historischer Sicht richtig bullisch ist. Hinter den Kulissen dreht sich alles nur um die sich immer weiter manifestierende Staatsschuldenkrise

Martin Armstrong, Armstrongeconomics.com, 30.06.2014

Ich hatte davor gewarnt, dass die Presse in den 1920er Jahren über den Anstieg des Aktienmarkts fortwährend negativ berichtete. Und heute ist es wieder dasselbe: Die Presse klammert sich an die Hoffnung, dass die US-Notenbank damit beginnen wird, die Zinssätze anzuheben, damit sie ihre bärische Einstellung rechtfertigen kann. Die Medien beharren darauf, dass die aktuellen Hochs des Aktienmarkts nicht zu rechtfertigen seien.

Ich habe die Fakten dargelegt, die beweisen, dass ein Aktienbullenmarkt immer mit steigenden Zinssätzen einhergeht, während die Aktien bei fallenden Zinsen ebenfalls fallen. Die Leute, die glauben, dass der Markt aufgrund von Zinsanstiegen fallen wird, wiederholen einfach nur dieselbe alte Propaganda, die sie selbst nicht ein einziges Mal untersucht haben. Die Fakten scheren sie überhaupt nicht.

Wenn jemand glaubt, dass der Markt um 25% steigen wird, wird er auch für einen Zinssatz von 10% Kredit aufnehmen. Man wird aber auch für 0,1% keinen Kredit aufnehmen, wenn man davon ausgeht, dass der Markt überhaupt nicht steigen wird – wie beispielsweise in Japan, wo es zu einem 23-jährigen Rückgang kam.

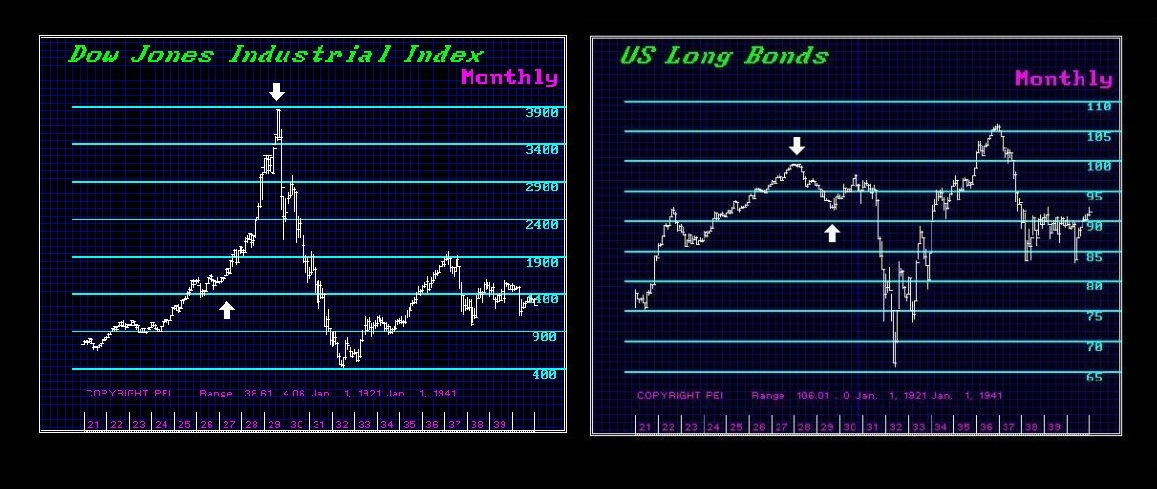

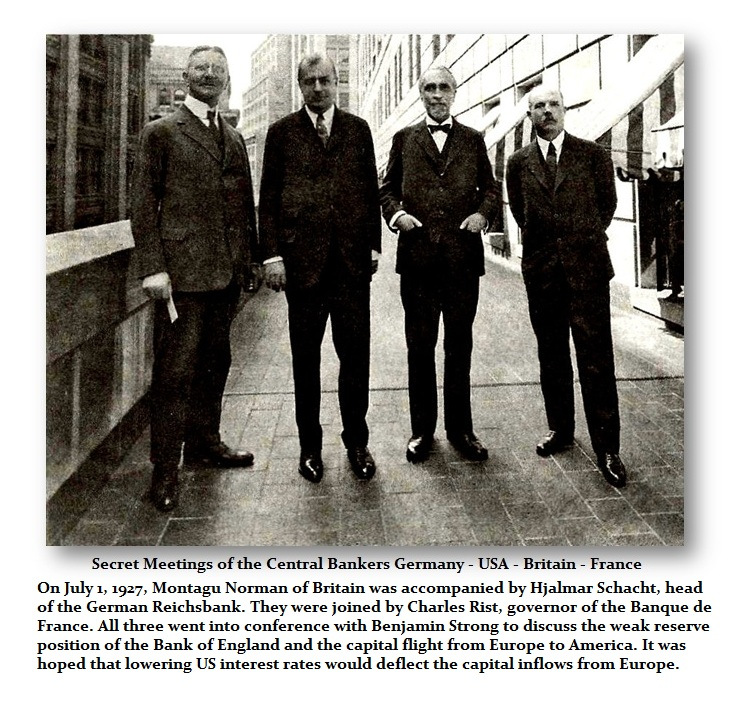

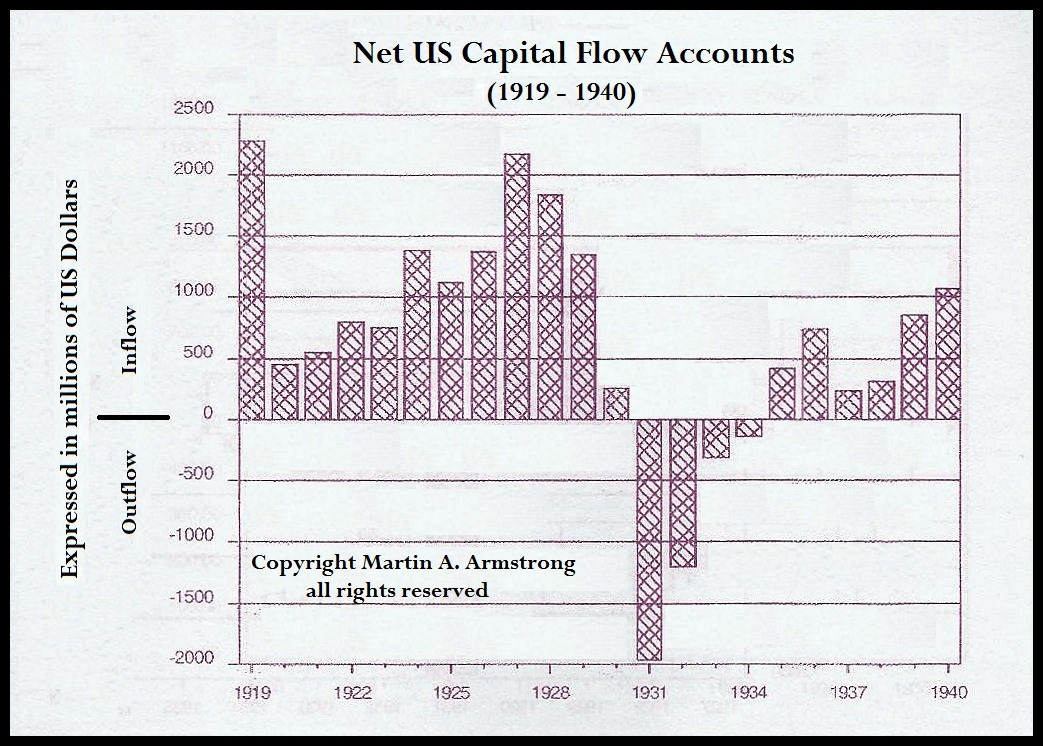

Sorry, aber die US-Notenbank hatte den Leitzins von 1924 bis 1929 verdoppelt. Das Wall Street Journal warf Jesse Livermore zu jener Zeit vor, er hätte die Präsidentschaftswahlen beeinflusst, weil sie einfach nicht begriffen, dass es das in die USA strömende Kapital war, das für die Anstiege am Aktienmarkt sorgte. Diese Art von aufs Inland fixierter Analyse ist schlichtweg tödlich.

Letzte Woche erklärte James Bullard, der Präsident der St. Louis Federal Reserve, gegenüber Bloomberg, dass sich die US-Wirtschaft gegenwärtig stark genug erholt, um mit einer Erhöhung der Zinsen im nächsten Jahr klarzukommen. Die US-Notenbank fürchtet, dass ihr beim nächsten Wirtschaftsabschwung keine Werkzeuge mehr zur Verfügung stehen, sollte sie die Zinsen nicht zuvor anheben. Darüber hinaus ist die Fed vom Negativzins-Szenario, das von Larry Summers vorgestellt wurde, auch nicht vollumfänglich überzeugt.

Sollte es in den USA zu Zinsanstiegen kommen, wird der Dollar im Wert steigen und die Kapitalströme in Richtung USA werden ebenfalls zunehmen – speziell wenn das Smart Money Wind davon bekommt, dass die Lösung des Internationalen Währungsfonds darin besteht, alle Staatsschulden in Europa einzufrieren (so dass man seine Vermögenswerte nicht mehr liquidieren kann) und/oder alle Vermögenswerte der Pensionsfonds zu beschlagnahmen.

Wenn eine 30-tägige Staatsanleihe in eine 10-jährige Staatsanleihe verwandelt wird, wie will man dann im nächsten Jahr noch irgendwelche Schulden emittieren? Diese IWF-Lösungen sind von Rechtsanwälten erdacht worden, die komplett gehirnamputiert sind und null Verständnis von den Kreditmärkten oder der menschlichen Natur haben.

Es könnte also durchaus sein, dass sich die Geschichte wiederholen wird, ähnlich einer Schallplatte, die einen Sprung hat und immer wieder dieselbe Stelle abspielt. Sie sollten sich daher darüber freuen, dass die Presse den Aktienmarkt fortwährend schlechtmacht. Solange die Medien den Aktienmarkt schlechtmachen, sind wir nicht einmal ansatzweise in der Nähe eines bedeutenden Hochs.

Verwirrender Aktienmarkt

Kurzfristig besteht nach wie vor das Risiko einer moderaten Korrektur. Typischerweise gibt es eine falsche Kursbewegung, bevor es zum Ausbruch kommt. Fakt ist, dass es in den letzten paar Jahren sehr geringe Handelsvolumina gab, mit geringen Volumina an Gewinntagen und höheren Volumina an Verlusttagen. Das sind die fortwährenden Versuche gewesen, den Markt zu shorten, die letztlich für den sukzessiven Anstieg sorgten.

Die privaten Spekulanten, die typischerweise hoch kaufen und niedrig verkaufen, sind immer noch nicht im Markt. Das scheint auf die anhaltend bärische Stimmung, die „Berater“ der Privatanleger und die typische Berichterstattung der Mainstreammedien zurückzugehen.

Ja, es kam zu Aktienrückkäufen durch die Unternehmen, aber selbst das hat kaum dazu geführt, dass die Leute auf den Zug aufgesprungen sind, wie einem Bullenmarkt eigentlich zu erwarten wäre. Und dann haben wir noch die ausländischen Zentralbanken, die als aktive Käufer auftreten und den Markt in ihrem Versuch, zu diversifizieren, weiter in die Höhe treiben. Und das ist auch eine Warnung! Warum kaufen Zentralbanken Aktien?

1. Um aus den Staatsschulden zu gehen und zu diversifizieren, weil sie wissen, dass es bei diesen Papieren ein Riesenproblem gibt, und

2. um aus US-Dollar-Anleihen zu gehen und zu diversifizieren, es hier jedoch einen Mangel an Währungsalternativen gibt.

Selbst Russland agiert clever und gibt seine Schulden nun nicht mehr in US-Dollars, sondern in Euros aus. Warum? Weil beim Dollar das Risiko neuer Hochs besteht und die Aussichten auf eine Abwertung höher sind, wenn man die Schulden in Euros ausgibt.

Dann haben wir noch die Risiken in Japan. Es gibt eine starke Korrelation zwischen dem USD/JPY-Wechselkurs und den S&P 500 Futures. Was hat es damit auf sich? Noch einmal: Bei Russland und China zeichnet sich eine zunehmende Diversifikation ab. Das Risiko in Richtung USA gehender Kapitalströme bleibt weiterhin hoch, aber eher nach September dieses Jahres.

Die US-Notenbank will, dass der Aktienmarkt weiter steigt, damit sie die Zinssätze erhöhen kann. Die Fed braucht höhere Zinssätze, um den Handlungsspielraum zu erhalten, die Zinsen auch wieder absenken zu können, wenn es nötig wird. Es sind jedenfalls sehr interessante Zeiten.

Die US-Notenbank will eine Exit-Steuer

Die Lage fängt langsam an, chaotisch zu werden. Es ist außerordentlich interessant, dass sich die US-Notenbank um die Liquidität des liquidesten Markts der Welt sorgt. Das steht auch im Einklang mit dem jüngsten Vorschlag des Internationalen Währungsfonds. Während der IWF vorschlägt, dass die Staaten die Fälligkeit der Staatsschulden unilateral verlängern, um eine Liquidation zu vermeiden, geht die Fed einen anderen Weg. Sie liebäugelt mit einer Exit-Steuer in der Hoffnung, so freiwillig eine Liquidation zu verhindern.

Hinter den Kulissen dreht sich alles nur um die Staatsschuldenkrise. Sie haben unglaubliche Angst, was die sich in Europa abzeichnende Pleite des Bankenwesen, der Gemeinden und der Staaten anbelangt. Das ist auch der Grund dafür, warum die EU-Kommission jetzt während der Fußballweltmeisterschaft alles daran setzt, die Föderalisierung Europas weiter voranzutreiben.

Ich habe eine ganze Reihe von E-Mails erhalten, wo mir für diese Aktionen die Schuld gegeben wird. In den Mails wird behauptet, dass die staatlichen Vertreter auf mich hören würden. Es kann kein Zweifel daran bestehen, dass sie das lesen, was wir veröffentlichen – schön. Aber das hat rein gar nichts zu bedeuten, außer dass sie vielleicht wissen, was uns bevorsteht.

Die Medien werden über nichts davon berichten. Ein in Europa lebender Freund rief bei einer großen Zeitung an und bestand darauf, dass sie mich bezüglich des jüngsten IWF-Berichts interviewen. Sie erklärten, dass sie das IWF-Papier bereits gelesen hätten und es nichts darüber zu berichten gäbe. Die Medien werden die Fakten nicht erörtern, das ist einfach so.