Puru Saxena, Purusaxena.com, 11.07.2014

Das große Ganze

Der anhaltende Aktienbullenmarkt ist über 5 Jahre alt und der Dow Jones Industriel Average und der S&P 500 Index sind auf neue Rekordhochs geklettert. Dennoch ist die überwiegende Mehrheit der Privatanleger nach wie vor nicht überzeugt, und viele von ihnen rechnen sogar mit irgendeiner Art von Aktienmarkt-Crash!

Ungeachtet der Tatsache, dass dieser säkulare Aufwärtstrend bisher mit beeindruckenden Zugewinnen glänzen konnte, ist es einer der am meisten gehassten Bullenmärkte der Geschichte. Falls Sie den Berichten der Mainstream-Finanzmedien folgen, ist Ihnen vielleicht aufgefallen, dass es viele bekannte Publikationen gibt, die in jüngster Zeit erklärt haben, dass sich der Aktienmarkt in einer „Blase“ befindet! Und das sind im Übrigen genau dieselben Magazine, die diesen Bullenmarkt von Anfang an in Frage gestellt haben.

Unseres Erachtens ist eine solch bärische „Blasen“-Einstellung genau der Grund dafür, warum wir uns zurzeit nicht einmal ansatzweise am Ende dieses Bullenmarkts befinden. Bei allem Respekt, aber die Finanzmedien haben eine katastrophale Erfolgsbilanz, was das Markttiming anbelangt, und ihre Prognosen sind wohl eher ein Kontraindikator als alles andere. In diesem Zusammenhang sollten wir uns noch einmal vergegenwärtigen, dass solche Publikationen 1979 den „Tod der Aktien“, im Jahr 2000 „die neue Ära“ und 2005 einen Immobilien-Boom ausgerufen hatten!

Ungeachtet all der bärischen Stimmung handelt es sich beim aktuellen Aktienbullenmarkt um einen der stärksten Bullenmärkte aller Zeiten, und wir sind der Meinung, dass die Party wahrscheinlich mindestens weitere 2 bis 3 Jahre weitergehen dürfte. Es steht außer Frage, dass dieser säkulare Aufwärtstrend von der beispiellosen Geldpolitik der US-Notenbank befeuert worden ist, und es ist durchaus denkbar, dass der Bullenmarkt solange anhalten könnte, bis sich die Renditekurve wieder umkehrt.

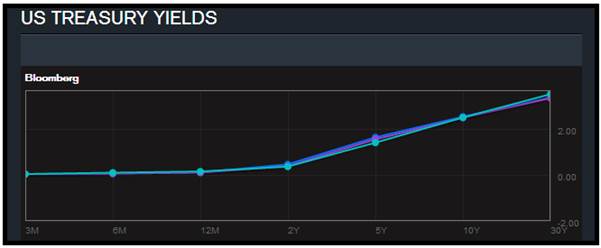

Wie aus dem nachfolgenden Chart hervorgeht, betreiben die Zentralbanken der Industrienationen nach wie vor eine lockere Geldpolitik. Die US-Renditekurve verläuft ziemlich steil (die langfristigen Zinssätze sind höher als die kurzfristigen Zinssätze). In früheren Jahrzehnten war es immer so, dass langanhaltenden Aktienbärenmärkten eine Umkehr der Zinskurve vorausging.

Und sollte es dieses Mal genauso sein, dann wird der anhaltende Aktienbullenmarkt ebenfalls erst nach der Umkehr der Zinskurve enden, woraufhin dann die nächste Wirtschaftsrezession einsetzt.

Sollten wir mit unserer Einschätzung richtig liegen, wird es bei der Zinskurve mindestens die nächsten 2 bis 3 Jahre keine Umkehr geben, und das legt nahe, dass die Aktien innerhalb dieses Zeitfensters weiter steigen dürften. Natürlich haben wir keine Kristallkugel, mit der wir in die Zukunft blicken können, aber wir rechnen damit, dass die US-Notenbank frühestens im Sommer 2015 damit beginnen wird, den Leitzins anzuheben. Die US-Notenbank wird den Leitzins wahrscheinlich in Minischritten (um 0,25%) erhöhen, und dieser Zinserhöhungs-Zyklus könnte dann 2 bis 3 Jahre andauern. Unter einem solchen Szenario könnten Aktien bis Mitte 2017 weiter steigen, weshalb wir empfehlen, bei Aktien voll investiert zu sein.

Neben dem geldpolitischen Hintergrund sind auch verschiedene technische Indikatoren, denen wir folgen, weiterhin positiv für diesen Aktienbullenmarkt. Die NYSE Advance/Decline Line notiert jetzt auf Rekordhochs – rund 76% der an der New Yorker Börse gehandelten Titel notieren aktuell über ihrem gleitenden 200-Tagesschnitt und die Zahl der 52-Wochenhochs liegt bedeutend über der Zahl der 52-Wochentiefs.

Noch wichtiger: Der technologielastige NASDAQ ist nach einem kurzen Rücksetzer auf seinen gleitenden 200-Tagesschnitt nun auf ein mehrjähriges Hoch geklettert. Und der Russell 2000 Growth Index hat sich der Party jetzt ebenfalls angeschlossen und seinen mehrwöchigen Rücksetzer beendet.

Die Bullen sollten sich darüber freuen, dass sich die Wachstumsaktien und die Technologietitel nun an der Aktienmarktrally beteiligen, und in den letzten paar Wochen haben sie den allgemeinen Aktienmarkt sogar ausstechen können. Die gute Preisentwicklung dieser „riskanten“ Titel legt nahe, dass wir uns inmitten eines gesunden Aktienmarktumfelds befinden.

Und was spezielle Sektoren anbelangt, rechnen wir bei Banken, Basiskonsumgütern, Energie, dem Gesundheitswesen, den Industrie- und Technologietiteln und den Transport-Aktien mit Stärke. Daher haben wir unsere Investments auch auf diese Bereiche konzentriert.

Da der Aktienbullenmarkt schon etwas fortgeschrittener ist, gehen wir davon aus, dass die Energie-, Industrie- und Transporttitel den allgemeinen Aktienmarkt ausstechen werden. Wir empfehlen deshalb, verstärkt in diesen Wirtschaftssektoren investiert zu sein.

Bemerkenswert ist auch, dass die Halbleiterbranche erst vor kurzem aus ihrem riesigen mehrjährigen Handelskanal ausgebrochen ist; daher können in diesem Bereich ebenfalls neue Zukäufe getätigt werden.

Und wir glauben, dass sich die Agrartechnik und der Schwermaschinenbau gerade auf große Anstiege vorbereiten, so dass es Sinn machen könnten, seine Dollars in einige der prominenteren Namen dieser Branche zu investieren.

Was die geographische Lage anbelangt, mögen wir die Industrieländer (Europa, Japan und die USA). Wir glauben, dass sich die Industrienationen weit besser entwickeln werden als die Schwellenmärkte. Wie Sie wissen, sind wir vor fast zweieinhalb Jahren bezüglich der Entwicklung in den Industrienationen bullisch geworden, und die „alte Welt“ hat sich seitdem sehr gut entwickelt.

Wir rechnen damit, dass einige der angeschlagenen europäischen Länder überdurchschnittliche Zugewinne hervorbringen werden, und selbst Japan könnte mit Anstiegen überraschen.

Wenn wir uns den nachfolgenden Chart anschauen, sehen wir, dass der Tokyo Nikkei Average im Rahmen seiner langatmigen Konsolidierungsphase nun wieder über seine wichtigen gleitenden Durchschnitte geklettert ist und es jetzt zu abermaligen Anstiegen kommen könnte. Wir sollten hier im Hinterkopf behalten, dass die politischen Entscheidungsträger in Japan zurzeit alles daran setzen, die Wirtschaft wiederzubeleben, und sollten ihre Bemühungen, den Yen noch stärker zu entwerten, von Erfolg gekrönt sein, könnte es am japanischen Aktienmarkt durchaus zu einer Rally kommen.

In Asien sind zahlreiche Aktienmärkte in einem fixen Handelskanal gefangen, aber auch hier gib es eine Reihe von interessanten Möglichkeiten.

Nachdem sich der indische Aktienmarkt über 6 Jahre in einer fixen Handelsspanne befand, ist er kürzlich aus seinem Konsolidierungsmuster ausgebrochen, und es scheint wahrscheinlich, dass der aktuelle Aufwärtstrend noch einige Monate anhalten wird. Wir haben daher auch hier ein wenig Kapital investiert.

In Taiwan zeigt der Aktienmarkt Zeichen der Stärke; würde er über seinem Hoch von 2007 aus dem Handel gehen, wäre das extrem bullisch. Bis auf weiteres beobachten wir die Entwicklungen aber nur von der Seitenlinie aus, doch sollten die alten Hochs durchbrochen werden, könnte es gut sein, dass wir auch hier etwas Kapital investieren werden.

Zusammenfassend lässt sich Folgendes sagen: Ungeachtet dessen, was Sie in den Finanzmedien hören, erfreut sich der Aktienbullenmarkt bester Gesundheit. Und angesichts des derzeitigen geldpolitischen Umfelds dürften sich die Aktien der von uns präferierten Sektoren auch die nächsten zwei bis drei Jahre gut entwickeln.

Daher sind wir in den von uns bevorzugten Investmentsektoren auch voll investiert, und solange der Haupttrend intakt ist, werden wir an dieser Strategie festhalten. Sollte sich das geldpolitische Umfeld jedoch ändern und der Haupttrend umkehren, werden wir unsere Bestände liquidieren und unser Kapital verteidigen.

Rohstoffe

Es steht völlig außer Frage, dass der Rohstoffboom im April 2011 endete und wir uns nun in einem säkularen Abwärtstrend (Bärenmarkt) befinden.

Wenn Sie sich zurückerinnern, dann wurde der Rohstoff-Boom des letzten Jahrzehnts vornehmlich durch zwei Faktoren angeheizt: Die US-Dollar-Entwertung und Chinas unersättliche Nachfrage.

Der US-Dollar ging zwischen 2001 und 2008 unerbittlich zurück, und da Rohstoffe in US-Dollars ausgepreist werden, kam es ganz automatisch zu Preisanstiegen. Ferner erlebte die Welt zwischen 2003 und 2008 ihren ersten wirklich globalen Boom, was bei Rohstoffen für eine Nachfrageexplosion sorgte – und das zu einer Zeit, wo das Angebot relativ knapp war! Danach – während der weltweiten Finanzkrise – brach die Nachfrage nach Rohstoffen vorübergehend ein, was in diesem Sektor Panikabverkäufe zur Folge hatte.

Die chinesischen Behörden implementierten ein riesiges Konjunkturbelebungsprogramm, um auf die weltweite Finanzkrise zu reagieren, und dieser schuldenbefeuerte Infrastruktur-Boom sorgte dafür, dass die Rohstoffpreise weitere zwei Jahre in die Höhe schossen. Der Reuters-CRB-Rohostoff-Index bildete dann im April 2011 sein Hoch aus und ist seitdem kontinuierlich abgerutscht.

Wenn wir uns den nächsten Chart anschauen, sehen wir, dass der CCI seit seinem Hoch von 2011 in einem Abwärtstrend ist und jeder Versuch einer Rally unter dem vorangegangenen Hoch (blaue Pfeile) zum Erliegen kam. Eine solche Preisentwicklung ist typisch für einen Abwärtstrend, bei dem der Weg des geringsten Widerstands nach unten weist.

Aktuell notiert der CCI ganz knapp über seinem gleitenden 40-Wochenschnitt und es wird interessant sein, zu sehen, ob er sich über dieser bedeutenden Marke halten kann. Sollte es dem CCI gelingen, sich über diesem gleitenden Schnitt zu halten und seine jüngsten Hochs zu knacken, wären weitere Zugewinne denkbar.

Bis es soweit ist, weist der Weg des geringsten Widerstands jedoch nach unten, und Trader sollten entweder short sein oder diesen Sektor meiden.

Wenn wir auf einzelne Werte blicken, dann ist interessant, dass sich Kupfer innerhalb der letzten drei Monate stabilisiert hat und aktuell über seinen bedeutenden gleitenden Schnitten liegt. Es steht außer Frage, dass Kupfer durch Chinas Daten aus dem Fertigungsbereich angetrieben wurde, die über den Erwartungen lagen. Darüber hinaus gibt es in Japan aktuell auch positive Geschäftserwartungen. Wie dem auch sei – solange Kupfer über seinem gleitenden 200-Tagesschnitt gehandelt wird, kann man darüber nachdenken, am Markt zu partizipieren.

Was Energie anbelangt, ist erwähnenswert, dass der Rohölprei seit Anfang dieses Jahres gestiegen ist und das nächste Preisziel das Hoch vom letzten Jahr wäre. Wir sollten hier im Hinterkopf behalten, dass der Energiesektor dazu neigt, sich in der späten Phase einer Erholung relativ gut zu entwickeln. Es ist also wahrscheinlich, dass der Ölpreis weiter zulegen wird.

Die Energie-Aktien entwickeln sich zurzeit jedenfalls prima und wir empfehlen weiterhin, sich in diesem Sektor umzuschauen. Sollte unsere Analyse auch nur ansatzweise richtig sein, dürften sich diese Wertpapiere in den kommenden Monaten gut entwickeln.