Martin Armstrong, Armstrongeconomics.com, 08.03.2015

Frage: „Es gibt einige Autoren, die darüber spekulieren, dass der Japanische Yen die erste Währung sein wird, die stürzt, da Japan massive quantitative Lockerungsmaßnahmen (QE) durchführt, bereits seit Jahrzehnten eine Niedrigzinspolitik verfolgt und der japanische Fertigungssektor leidet. Was glauben Sie, wie sich die geldpolitische Situation in Japan entwickeln wird?“

Antwort: Das ist ein klassisches Beispiel für Leute, die fortwährend über Fiatgeld und die Geldmenge reden, so als wäre das der Anfang und das Ende von allem. Ich habe die ganze Zeit über gesagt, dass alle Arten von Geld Fiatgeld sind – das ist selbst bei Gold der Fall, wenn der Staat den Preis von Gold festsetzt und somit seinen Wert diktiert. Das System freier Wechselkurse hat seine Vorteile. Es ist tatsächlich ein Kontrollsystem gegen die Staaten, da Geld in Wahrheit lediglich das Vertrauen der Menschen in die Gesamtproduktivität einer Nation widerspiegelt. Es ist nicht Gold, sondern es sind die Menschen.

Japan stieg zur zweitstärksten Weltwirtschaft auf und das obwohl das Land auf einer winzigen Insel liegt und dort weder Gold noch Rohstoffe vorhanden waren. Und durch diese Leistung bewies es auch, dass Adam Smith Recht hatte, als er erklärte, dass Geld auf der Gesamtproduktivität des Volks basiert.

Die Inflation steht mit der Geldmenge nicht in Zusammenhang. Wenn dem so wäre, würden heute alle Rohstoffe höher notieren. Inflation ist eine Frage des Vertrauens, und solange die Menschen wissen, dass jemand anderes ohne weiteres das akzeptieren wird, was zu diesem Zeitpunkt gerade als Geld gilt, werden sie es ebenfalls akzeptieren. Stört man dieses Vertrauen, kommt es zu einer Inflation, die sich dann bis zur Hyperinflation hochschaukeln kann. Hierzu gehört natürlich auch der Zusammenbruch des Vertrauens gegenüber den Banken. Die Menschen beginnen dann, ihr Geld sofort wieder auszugeben, nachdem sie es bekommen haben – es ist das Gegenteil des deflationären Hortens.

Zinssätze sind ebenfalls ein Spiegelbild der Inflation. Man würde sein Geld nie verleihen, wenn die Rendite unterhalb der Kaufkraft des Geldes zum Zeitpunkt der Rückzahlung liegt. Dass die Zinssätze in Japan so niedrig gewesen sind, ging auf die enorme Deflation zurück und ist daher auch ein Merkmal des Hortens (Sparens).

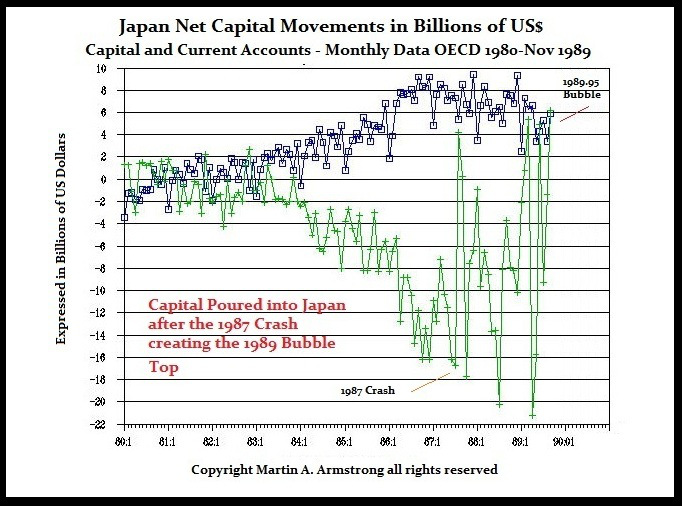

Um Japan zu verstehen, muss man sich das große Ganze anschauen. Das Entscheidende sind die Kapitalströme. In der folgenden Grafik sehen Sie die Geldabflüsse aus dem Yen, als sich Japan bis zum Crash von 1987 in den größten Halter von US-Schulden verwandelte. Die Vollidioten der G5-Gruppe gingen an die Öffentlichkeit und erklärten, dass sie den US-Dollar für den internationalen Handel um 40% abwerten wollen. Die Japaner gerieten daraufhin in Panik, stießen ihre US-Vermögenswerte ab und brachten ihr Geld nach Hause. Das bereitete der japanischen Aktienmarktblase, die zwei Jahre später (1989) ihr Hoch fand, den Boden.

Der Außenhandelsüberschuss Japans ist für die japanische Wirtschaft von entscheidender Bedeutung gewesen. Japan hat aktuell einen Außenhandelsüberschuss und dadurch gelangt Kapital ins Land. Diese Kapitalströme können dann im Privatsektor genutzt werden oder man kann damit Staatsanleihen oder Aktien kaufen. Japan ist zur Finanzierung seiner Staatsschulden nicht auf ausländische Investoren angewiesen!

Ein hoher prozentualer Anteil der Schulden des japanischen Staatssektors wird von Inländern gehalten. Fakt ist, dass rund 70% der Staatsschulden von der Bank von Japan selbst gehalten werden. Der überwiegende Teil der restlichen Staatsschulden wird von japanischen Treuhand- und Investmentfonds verwaltet.

Daher ist der Anteil japanischer Staatsanleihen mit mittlerer und längerer Laufzeit, die von ausländischen Anlegern gehalten werden, sehr gering und liegt bei unter 7%, und das obwohl es nach der Eurokrise vorübergehend zu vermehrten Kapitalzuflüssen kam. Das wird zum Teil auch durch die japanischen Kapitalkontrollen erreicht. Will man auf Yen lautende Schulden ausgeben, braucht man bereits eine Genehmigung des japanischen Finanzministeriums.

So, und nun lassen Sie uns doch mal Japan mit Europa vergleichen. Die Länder am Rande der Eurozone wie Spanien, Griechenland und Italien haben allesamt Außenhandelsdefizite und sind auch stärker auf ausländische Finanzierungsquellen für ihre Inlandsschulden angewiesen als Japan. Bei der Einführung des Euros glaubten ja alle, dass die Kreditrisiken plötzlich verschwinden würden.

Im Folgenden sehen Sie eine Aufstellung der Top 10 Länder mit der größten Verschuldung gegenüber ausländischen Gläubigern. Vom Ausland gehaltene Schulden in US-Dollars:

Die typische Quacksalber-Analyse konzentriert sich auf den Schuldenstand eines Landes und geht dann davon aus, dass es sich um Fiatgeld handelt, weshalb übrigens auch der US-Dollar zusammenbrechen muss. Aber schauen Sie sich das Ganze doch mal genauer an. Warum beginnt die Schuldenkrise in Europa und nicht in Japan?

Japans vom Ausland gehaltene Schulden rangieren auf Rang 6, während das japanische Schulden/BIP-Verhältnis das höchste aller Länder ist. Schauen Sie noch genauer hin. Es gibt nämlich auch noch die Spalte mit dem Auslandsschulden/BIP-Verhältnis, und daraus geht hervor, dass Japan mit 60% die geringste Auslandsverschuldung aller Top 10 Länder hat. Die japanischen Schulden werden also vornehmlich vom Inland gehalten.

Und wenn wir uns jetzt noch die Pro-Kopf-Verschuldung anschauen, ist es so, dass Großbritannien, Deutschland, Frankreich, die Niederlande und Luxemburg am schlechtesten dastehen. All diese Länder übertreffen die USA bei der Pro-Kopf-Verschuldung, und Italien und Spanien sind den USA auch gleich auf den Fersen. Das Problem in Europa ist, dass kein europäisches Land über eine ausreichend starke Wirtschaft verfügt, um dieses Schuldenniveau zu tragen. Der deutsche Durchschnittsbürger zahlt über 50% seines Gesamteinkommens an Steuern – er zahlt damit mindestens 33% mehr als der Durchschnitts-Amerikaner. Europa ist ein hoffnungsloser sozialistischer Fall.

Es gibt viel zu viele Scharlatane da draußen, die die Fakten einfach verzerren, um ihnen irgendetwas verkaufen zu wollen – sei es nun Gold oder irgendeinen Newsletter voller Unsinn und schlechter Analysen, falls man es überhaupt Analysen nennen kann.

Sorry, aber der japanische Privatsektor (Haushalte und Unternehmen) hat ein großes Interesse daran, Staatsanleihen zu kaufen (Horten von Geld), da die Japaner traditionell immer an den Staat geglaubt haben. Es gab nämlich mal eine Zeit, da wurde der japanische Herrscher als von Gott gesandt erachtet, er war der „Sohn des Himmels“. Und mit Gott lässt sich nicht diskutieren. China hat dieselbe Philosophie, was unter dem Begriff „Tiānmìng“ (Mandat des Himmels) bekannt ist. Wurde ein Kaiser gestürzt, dann wurde dies als Wille Gottes erachtet. Daher haben wir es in Japan ganz instinktiv mit einer anderen Art von Vertrauen gegenüber dem Staat zu tun als im Westen.

Dieses Konzept des „Sohn des Himmels“ schuf eine Kultur, wo die Menschen auf den Staat gehört haben. Das nimmt bei der jüngeren Generation zwar etwas ab, nichtsdestotrotz ist es dieser Glaube, der für die nach weltweiten Maßstäben relativ hohe inländische Sparquote (Horten) verantwortlich ist, die an sich bereits deflationär ist. Die Japaner und die japanischen Unternehmen verfügen über diskretionäre Gelder, die sie zum Kauf von Anleihen und für die Kreditvergabe an den Staat nutzen können.

Die Kreditkosten für japanische Schulden sind in den letzten Jahren sehr gering gewesen, und das ist das Risiko, mit dem Japan künftig konfrontiert sein wird. Die Zinssätze und die Anleiherenditen sind in Japan aktuell sehr gering. So liegt der Zinssatz bei 10-jährigen japanischen Staatsanleihen zurzeit bei 0,5%. Daher sind die Zinszahlungen auf diese Schulden aktuell sehr niedrig.

Würden die Zinssätze in Japan steigen, würden die Kreditkosten bei den japanischen Staatsschulden explodieren und bedeutend stärker in die Höhe schießen, als sich irgendjemand vorstellen kann. Bereits heute, wo die Zinssätze so niedrig sind, machen die Kreditkosten für japanische Staatsschulden einen beträchtlichen Anteil an den Staatsausgaben aus und belaufen sich auf rund 15% des BIP

Da sich Japan in einer Deflationsspirale befindet, sind die Inflation und die Zinssätze sehr gering gewesen. Die Bank von Japan ist in der Lage, einen Teil dieser Schulden zu monetisieren, ohne dabei Inflation hervorzurufen, weil die Wirtschaft ziemlich niedergeschlagen ist. Die 70% an Staatsanleihen, die von der Bank von Japan selbst gehalten werden, haben zum jetzigen Zeitpunkt keine Auswirkungen auf die Wirtschaft, während die Pensionsfonds im Westen aktuell Gefahr laufen, viel zu viele Staatsschulden zu halten.

Bei unserer Analyse schauen wir uns jede Vermögensklasse und alle Arten von Schulden an. Dabei wird jeder Stein umgedreht. Also: Japan ist erst nach Europa an der Reihe. Die Krise, die Japan den Rest geben wird, setzt dann ein, wenn es im Ausland zu Zinsanstiegen kommt. Dadurch wird das Risiko dann auf die Bank von Japan verlagert.