Martin Armstrong, Armstrongeconomics.com, 26.03.2015

Einige wollten wissen, warum der US-Dollar bei steigenden Zinssätzen nicht fallen wird –so wie in der Vergangenheit bereits geschehen –, sondern stattdessen mit dem Gegenteil zu rechnen ist. Es ist wichtig, dass wir die Antwort auf diese Frage wirklich begreifen: Es stimmt beides. Manchmal ist es so, dass steigende Zinsen eine schwächere Währung widerspiegeln, und manchmal stimmt es nicht, da höhere Zinsen auch eine starke Währung widerspiegeln können.

Einige meiner Dauer-Kritiker werden nun vielleicht anmerken, dass ich hier wieder einen Spagat mache und man nicht beides haben kann.

Was wir in diesem Zusammenhang begreifen müssen, ist, dass es für absolut nichts in der Welt eine fixe Korrelation gibt. Es gibt Zeiten, da stützen steigende Zinsen eine Währung, und es gibt Zeiten, wo die Zinsen aufgrund von Kapitalflucht steigen, so wie wir es in Russland, Griechenland, Argentinien, Brasilien usw. sahen. Es handelt sich hierbei um Aufschläge innerhalb eines komplexen Systems – es ist eben keine lineare, eindimensionale Welt, wo die Menschen von einer konkreten, sich niemals ändernden Wechselbeziehung ausgehen.

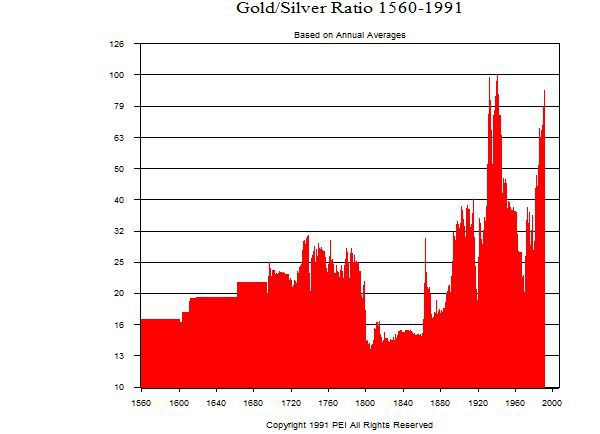

Ganz gleich, auf was wir auch blicken, es gibt nichts, was konstant bleibt. Schauen Sie sich nur das Gold/Silber-Verhältnis an. Guter Witz! Die Gold-Promoter führen die Menschen immer mit der Behauptung an der Nase herum, dass das Gold/Silber-Verhältnis bei 1:16 liegen müsste, weshalb man Silber kaufen muss, um ein Vermögen zu machen. Ein derartiger Blödsinn ist aber durch nichts gedeckt und die Fakten belegen, dass es sich dabei um fiktiven Käse handelt. Das Gold/Silber-Verhältnis ist seit 1560 zwischen 1:120 und 1:15 hin- und hergependelt – es ist völlig offenkundig, dass es da keine Konstante gibt.

Und was Währungen anbelangt, ist es so, dass sich eine Währung im Grunde wie eine Aktie verhält, deren Wert auf der Performance und Leistungsfähigkeit einer Nation beruht. Es wird eine Frage des Vertrauens – Vertrauen ist das Entscheidende.

Wenn das Vertrauen in eine Nation stark ist, wird das Kapital in diese Währung fliehen, wo es dann bei den Vermögenswerten für eine Blase sorgt. Das wird dann von der Zentralbank fehlinterpretiert, und die Notenbank wird sich dann dazu verleitet sehen, die Zinsen zu erhöhen, um auf diese Art zu versuchen, die Spekulationsblase einzudämmen, da sie annimmt, dass die Blase auf inländische Entwicklungen zurückzuführen sei. Dadurch werden die Auslandsinvestments aber nur noch stärker subventioniert. So entstehen echte Spekulationsblasen.

Auf der anderen Seite steigen die Zinsen auch, wenn das Vertrauen zusammenbricht, da die Zentralbank in diesem Fall versucht, die Währung zu stützen. Das ist typischerweise zum Scheitern verurteilt, da die Anleger weitere Wertverluste befürchten und die Zinsen stark genug steigen müssen, um die Erwartungen von Rückgängen zu übersteigen. Wir sahen dies ja jüngst in Russland, wo die Zinsen immer weiter angehoben wurden, während der Rubel fiel.

Und das ist genau der Punkt, wo unsere Kapitalfluss-Modelle ins Spiel kommen. Sie bescheren uns einen Einblick, ob sich das Kapital in Richtung steigender Zinssätze bewegt oder die Flucht ergreift. Das ist die fünfte Dimension – die Dimension des Vertrauens –, und sie kommt gleich nach der vierten Dimension, der Zeit.

Womit die Menschen mit ihren fixen Korrelationen rechnen, ist hingegen eine Illusion. Es gibt mehr als eine Dimension. Wir haben es hier nicht mit einem eindimensionalen System zu tun, so wie es Marx und Keynes zu Grunde legten und bei dem sie annahmen, dass die Menschen über die Macht verfügen würden, den Wirtschaftszyklus zu eliminieren.

Die zweite Dimension ist die Realisation, dass Marktbewegungen ein Maximum ausbilden, und daher gibt es im Rahmen des Boom-and-Bust-Zyklus auch Hochs und Tiefs. Die dritte Dimension ist die Tiefe der Bewegung, die Erkenntnis, dass der Blitzeinbruch innerhalb eines Markts von der Tiefe des Markts abhängig ist.

Schauen Sie sich bitte die Entwicklung des US-Dollars während des Zinshochs im Jahr 1981 an. Das Zinshoch fand im zweiten Quartal 1981 statt. Der US-Dollar fiel und bildete zwei Quartale zuvor sein Tief aus. Das war eine Warnung, dass es zu einer Trendwende kommen würde. Und tatsächlich hatte Gold bereits 5 Quartale zuvor sein Hoch ausgebildet. Der US-Dollar stieg, während die Zinssätze fielen. Warum? Weil die Menschen, als die Zinsen zu fallen begannen, der Tatsache gewahr wurden, dass sich der Trend umkehrt und die Zeit gekommen ist, so viele Gewinne mitzunehmen, wie nur möglich.

Zu jener Zeit hielt ich in Europa Vorträge. Die wichtigste Frage, die ich von der Zuhörerschaft bekam, war, ob die USA zu einem zweigliedrigem Dollar-System übergehen würden. Der Eurodollar-Markt (in Europa gehaltene US-Dollars) hatte einen Umfang von USD 1 Billion. USD 1 Billion war auch die Höhe der damaligen US-Staatsverschuldung. Die Europäer glaubten, dass die USA rote US-Dollars für den ausländischen Gebrauch schaffen würden und diese dann weniger wert seien als die inländischen grünen US-Dollars.

Daraufhin bewegte sich das europäische Kapital in Richtung US-amerikanischer Vermögenswerte, was zu einem Anstieg des US-Dollars führte. Der Eurodollar-Markt crashte und der inländische US-Dollar schoss in die Höhe. Selbst bei uns im Inland kauften meine Mutter und meine Tante Geldmarkteinlagen bei den Banken, die für eine Laufzeit von 10 Jahren über 20% Zinsen brachten.

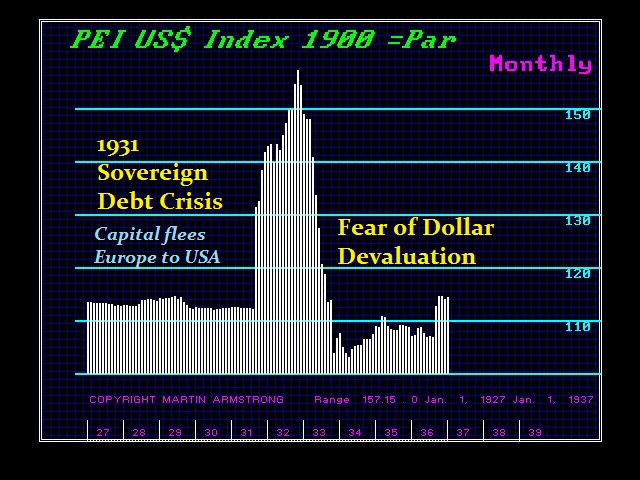

Wenn wir uns die Dollarentwicklung in der ersten Hälfte des 20 Jahrhunderts anschauen, sehen wir ein völlig anderes Bild: Der US-Dollar stieg bei steigenden Zinssätzen, weil der Erste Weltkrieg wütete. Das Kapital flieht, wenn es geopolitische Risiken sieht, ganz gleich, wie hoch die Zinssätze auch sein mögen. Und auch hier war es so, dass die US-Notenbank die Zinssätze anhob, um zu versuchen, die Rohstoff-Blase unter Kontrolle zu bekommen.

Der US-Dollar stieg daraufhin während der Staatsschuldenkrise von 1931 drastisch an. Und dies lässt sich gegenwärtig innerhalb der USA wie auch in Europa beobachten. Während die Angst vor einem Euro-Zusammenbruch immer weiter zunimmt, wandert das Kapital nach Deutschland und treibt die deutschen Staatsanleihen und den DAX auf Rekordhochs.

Es ist also immer eine Frage des Vertrauens – das Vertrauen entscheidet über die Kapitalströme. Wird der US-Dollar aufgrund höher Zinssätze steigen oder fallen? Dieses Mal wird er erst dann steigen, wenn die Menschen feststellen, dass sich gerade eine Staatsschuldenkrise entwickelt und wenn es zu einem eskalierenden Krieg in der Ukraine kommen sollte. Beide Ereignisse würden das Kapital in den US-Dollar treiben. Da geht es überhaupt nicht um Zinssätze. Es geht um Kapitalbewegungen.

Höhere Zinsen sind zum jetzigen Zeitpunkt völlig unerheblich. Darüber hinaus werden die höheren Zinssätze in den USA die Staatsschuldenkrise in all den Ländern auslösen, die seit 2007 Dollar-Kredite aufgenommen haben. Das erfolgt aber erst nach Oktober 2015, nicht jetzt.