Der Abwärtswettlauf scheint gerade erst begonnen zu haben. Die aktuelle Währungsentwertung der Japaner erinnert doch stark an die der 1930er Jahre. Damals hatte die Bank von Japan den Yen innerhalb von drei Jahren um 60% abgewertet

Axel G. Merk, Merk Investments, 05.03.2013

Als wir letzten November die Frage stellten, ob der Yen dem Untergang geweiht sei, war das vor der Wahl von Premierminister Shinzo Abe. Mittlerweile können wir die Frage mit einem klaren Ja beantworten. Doch um zu verstehen, warum wir davon ausgehen, dass der Yen eines Tages wertlos sein wird, ist es notwendig, die Herausforderungen Japans aus verschiedenen Perspektiven zu betrachten. Im Folgenden werden wir uns auf Japans erklärtes Ziel konzentrieren, geldpolitische Strategien aus der Zeit der Großen Depression zu implementieren.

Der jetzige japanische Finanzminister Taro Aso hat erklärt, dass er beabsichtigt, Strategien aus der Zeit der Großen Depression einzusetzen, um der Deflation zu entkommen. Der damalige japanische Finanzminister, Krekiyo Takahashi, der dieses Amt von 1927 bis 1936 bekleidete, führte aggressive finanzpolitische Konjunkturprogramme durch, verdoppelte die Ausgabe von Staatsanleihen und wies die Bank von Japan an, für die Staatsschulden zu bürgen.

Der jetzige japanische Finanzminister Taro Aso hat erklärt, dass er beabsichtigt, Strategien aus der Zeit der Großen Depression einzusetzen, um der Deflation zu entkommen. Der damalige japanische Finanzminister, Krekiyo Takahashi, der dieses Amt von 1927 bis 1936 bekleidete, führte aggressive finanzpolitische Konjunkturprogramme durch, verdoppelte die Ausgabe von Staatsanleihen und wies die Bank von Japan an, für die Staatsschulden zu bürgen.

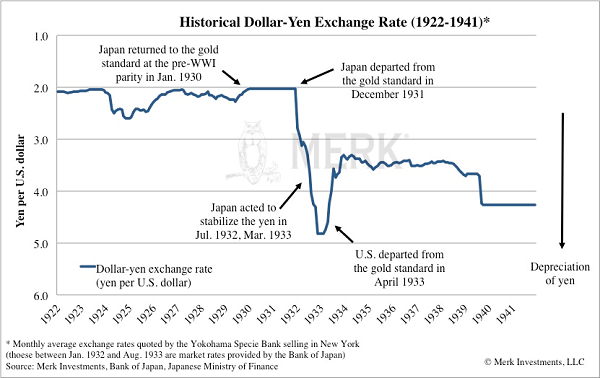

Unter seiner Verantwortung gab Japan im Dezember 1931 den Goldstandard auf, was eine drastische Abwertung des Yens gegenüber dem US-Dollar zur Folge hatte. Kostete USD 1 im Dezember 1931 noch JPY 2, lag der Preis für USD 1 im Dezember 1933 bereits bei JPY 4,8. Der Yen wertete gegenüber dem US-Dollar also um knapp 60% ab.

Es war aber erst im Juli 1932 – der Yen hatte zu diesem Zeitpunkt schon um 50% nachgegeben –, als die japanische Regierung damit begann, Maßnahmen einzuleiten, um den Wechselkurs zu stabilisieren. Im Juli 1932 erließ der japanische Reichstag das Kapitalflucht-Verhinderungs-Gesetz und im März 1933 erließ er das Kapitalverkehrskontrollen-Gesetz. Die drastische Abwertung fand dann im April 1933 ihr Ende, als auch die USA den Goldstandard aufgaben. Im Folgenden finden Sie den Wechselkurs des Yens von 1922 bis 1941:

Die japanischen Staatsschulden sind aktuell auf über 210% des Bruttoinlandsprodukts aufgebläht worden. Eine langanhaltende Deflation würde es nur noch teurer machen, die Zinsen zu bedienen. Das japanische Schulden/BIP-Verhältnis stieg 1945 auf 200%, was auf die enormen Kriegsschulden zurückzuführen war, die während des Zweiten Weltkriegs angehäuft wurden.

Zu jener Zeit half Japan eine Kombination aus Hyperinflation und Staatsbankrott, um die Staatsschulden drastisch zu entwerten, was allein schon anhand der Tatsache klar wird, dass das japanische Schulden/BIP-Verhältnis bis 1946 wieder auf 56% gefallen war.

In diesem Zusammenhang sollte auch Erwähnung finden, dass bei der Schuldrestrukturierung der Nachkriegsphase mehr als nur der Wert des Yens verloren ging: Neben anderen Maßnahmen wurden die alten Yen-Banknoten 1946 in neue Banknoten umgetauscht, wobei der Privatbürger bei dieser Umtauschaktion nur JPY 100 an neuen Banknoten erhielt. Und auch die Bankkonten wurden eingefroren; die Menschen durften mit ihrem Geld auf dem Konto nur noch die Lebenshaltungskosten bestreiten.

Als Teil der Bretton Woods Vereinbarung wurde der Yen 1949 an den US-Dollar gekoppelt. USD 1 kostete nun JPY 360. Dieser Wechselkurs wurde 1971 auf JPY 308 pro Dollar umgestellt, bevor die Währungen ab 1973 frei gehandelt wurden. Ja richtig, wir sprechen hier von derselben Maßeinheit, mit der man einst für zwei bis fünf Yen einen Dollar kaufen konnte; und es ist derselbe Yen, der aktuell knapp über JPY 90 pro Dollar liegt. Umso weniger Yen man braucht, um sich einen Dollar zu kaufen, desto stärker der Yen.

Sollte der Trend bei der japanischen Verschuldung weiter anhalten, könnte dies ein starker Anreiz für die japanische Regierung sein, den Yen noch stärker zu schwächen, um so den Anstieg der realen Kosten für den Schuldendienst in einem deflationären Zyklus einzudämmen und vielleicht sogar umzukehren.

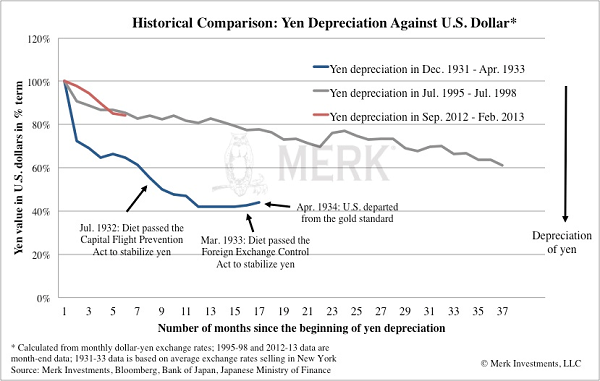

In der nachfolgenden Grafik haben wir das Ausmaß der Yen-Abwertung der 1930er Jahre mit der jüngsten Yen-Abwertung verglichen und dabei die wichtigsten Ereignisse der 30er Jahre markiert. In dem Chart findet sich auch die Schwächung des Yens Ende der 90er Jahre, der längsten Phase anhaltender Währungsentwertung nach dem Plaza Akkord von 1985. Während dieser Phase wertete der Yen um rund 40% ab, was vornehmlich auf die „Politik des starken Dollars“, die von US-Finanzminister Robert Rubin 1995 ausgerufen wurde, und die Asienkrise von 1997 bis 1998 zurückging.

Wie aus der Grafik hervorgeht, ist die jüngste Yen-Abwertung im Vergleich zu den zwei historischen Fällen noch relativ moderat:

Und obwohl Ereignisse, die in der Vergangenheit liegen, keine Garantie für künftige Entwicklungen sind, sehen wir in der Tat Parallelen zwischen dem aktuellen Umfeld und Anfang der 30er Jahre in Japan, speziell was die schwache Wirtschaftserholung der Nachkriegsphase, den Aufstieg des Militarismus, den weltweiten Abwärtswettlauf der Währungen sowie die aggressiven finanz-, geld-und wechselkurspolitischen Strategien der Regierung anbelangt.

In den 30er Jahren wurde der japanische Finanzminister ermordet, kurz nachdem er damit begann, die Staatsausgaben zu reduzieren – insbesondere die Militärausgaben –, während seine Nachfolger der Armee bei ihrem Haushalt dann freie Hand ließen. Dieses Mal tritt der aus dem Amt scheidende Gouverneur der Bank von Japan, Shirakawa, frühzeitig zurück, während die japanische Zentralbank eine neue Ära unbegrenzter Lockerungsmaßnahmen einleitet.

Und obwohl Japan zum gegenwärtigen Zeitpunkt weit davon entfernt ist, eine dramatische Ausgabenorgie im Militärbereich zu starten, hat Premierminister Abe bereits nahelegt, dass er die Militärausgaben erhöhen will. Darüber hinaus hat er in seinen jüngsten Reden nationalistischere Töne anschlagen und öffentlich darüber nachgedacht, Japans pazifistische Verfassung zu ändern.

Unsere Einschätzung: Der Abwärtswettlauf dürfte gerade erst begonnen haben. Um herauszufinden, wie stark der Yen fallen wird, werden wir uns künftig noch eingehender mit dieser Thematik auseinandersetzen müssen. Wir gehen davon aus, dass es durchaus zu einer dramatischen Eskalation der geldpolitischen Lockerungsmaßnahmen der Bank von Japan kommen könnte.